Hitel és kölcsön Magyarországon - Melyiket válaszd 2026-ban?

- Írta: Veres Patrik

- publikálva: 2022. április 20.

- frissítve: 2026. január 06.

- Olvasási idő: 9 perc

Hirtelen költséged keletkezett, de nem tudod saját erőből kifizetni? Új gépet vásárolnál versenyképességed növeléséért, de nincs rá elegendő tőkéd? Csőtörés? Magyarországon rengeteg olyan ajánlattal találkozhatsz, mely megoldást jelent ezekre a problémákra - de kiigazodni közöttük már korántsem olyan egyszerű. Mi segítünk!

Hogyan válassz megfelelő hitelt?

Egy jól megválasztott ajánlattal akár több millió forintot is spórolhatsz – akár fogyasztóként, akár vállalkozóként. Az államilag támogatott és a tisztán piaci alapú hitelek olyan forrásokat képesek akár azonnal is biztosítani, melyek nélkül egyes célok elérhetetlennek tűnhetnek. A sok kölcsön közül választani nehéz, ezért az igazán megfelelő hitel kiválasztásához fel kell tenni néhány kérdést:

Mi a hitelcél?

Egy világos hitelcél megfogalmazása rendkívül sokat segít a megfelelő kölcsön kiválasztásában. Ha új gép megvásárlása a cél, akkor az akár 1 milliárd forintos beruházási hitel a Széchenyi GO! Programon keresztül tökéletes lehet számodra. Viszont ha egy könnyen fenntartható új házat szeretnél vásárolni állami támogatással, akkor a Zöld Otthon Programban résztvevő bankok ajánlatai között érdemes szétnézni!

Vannak egyes hitelcélok, mint az előbb említett környezetbarát lakhatás létrehozása, vagy az elektromos autók vásárlása, melyeket az állam kiemelten támogat. Hitelfelvétel előtt ezért mindenképpen érdemes utánanézni annak, hogy van-e kedvezményes kölcsön a konkrét hitelcélodra. Hitelekre specializált tanácsadóink szívesen segítenek ebben és válaszolnak minden egyéb kérdésedre személyesen, telefonon, vagy akár az alábbi űrlap kitöltésével!

Vállalkozóként vagy magánszemélyként igényelsz?

A céges és a lakossági kölcsönök feltételei nagyban különböznek. Vállalati hitelek esetében sokkal nagyobb hitelösszegre lehet szert tenni, illetve a hitel visszafizetésének felelőssége általában magát a céget terheli, nem a magánszemélyt, aki a felvételt indította. Az adós személye alapján két nagy csoportra bonthatóak a Magyarországon elérhető hitelek:

Lakossági hitelek

A lakossági hitelek esetében magánszemélyek veszik fel a kölcsönt, és ők is felelnek annak visszafizetéséért. Célhoz kötött és szabadon felhasználható ajánlatok egyaránt vannak a csoportban.

Lakáshitel

A legszélesebb körben ismert konkrét hitelcél melyre a bankok is külön terméket is létre szoktak hozni, az a lakáscél. Szinte mindegyik nagyobb pénzintézet ajánl ilyen jellegű kölcsönt, mivel ilyen esetekben nagyobb összegekről van szó, melyet nagyobb futamidőre lehet kiadni. A lakáshitelekről bővebben itt olvashatsz.

CSOK Hitel

A lakáshitelek egy speciális csoportja, melyhez állami támogatás is társul. Maximum 25 éves futamidőre lehet kapni akár 15 millió forint kedvező kamatozású hitelt, melyhez bizonyos feltételek teljesülése esetén egy 10 millió forintos állami támogatás is társul! Ebben a cikkünkben írtunk róla részletesen.

Zöld Hitel

Új lakás vagy ház vásárlása, illetve építése során használt kölcsön. Államilag kamattámogatott annak érdekében, hogy a magyarországi ingatlanok modernebbek, illetve környezetkímélőbbek legyenek. BB energetikai besorolás, illetve évi 80kWh/m2-nél alacsonyabb primer energiaigény szükséges a megítéléséhez. Részletes Zöld Hitel cikkünket itt találod.

Szabad felhasználású kölcsön magánszemélyeknek

Ahogy a neve is mutatja, meghatározó sajátossága ennek a kölcsön típusnak az az, hogy egyáltalán nincs megkötve az, hogy mire költöd el a kapott összeget. Léteznek államilag támogatott ajánlatok mint a Babaváró hitel, de rengeteg tisztán piaci ajánlat is megtalálható. Ha nincs kamattámogatás, akkor általában a drágább hitelek közé tartozik (nem ritka a 15-25 százalékos THM sem). Lehet tisztán jövedelem-fedezetű, de nagyobb hitelösszeg esetén általában jelzáloghitelként működik.

Babaváró hitel

A babaváró hitel az egy olyan szabadon felhasználható személyi kölcsön, melyhez szintén társul állami kamattámogatás. Akár 10 millió forint kölcsönhöz is lehet jutni, 50.000 forintban maximalizált törlesztőrészlettel! A babaváró hitelről szóló cikkünket itt éred el.

Hitelkiváltás

Fontos eleme még a lakossági hitelezésnek az adósságrendező kölcsön. Azzal a céllal jött létre, hogy megkönnyítse azok számára a törlesztést, akik túl drága hitelt vettek fel, és le tudják cserélni egy olcsóbbra, vagy egyszerre több hitel visszafizetését szeretnék egyesíteni egy törlesztőrészletben. Az adósságrendező kölcsönről bővebben itt írtunk.

Vállalati hitelek

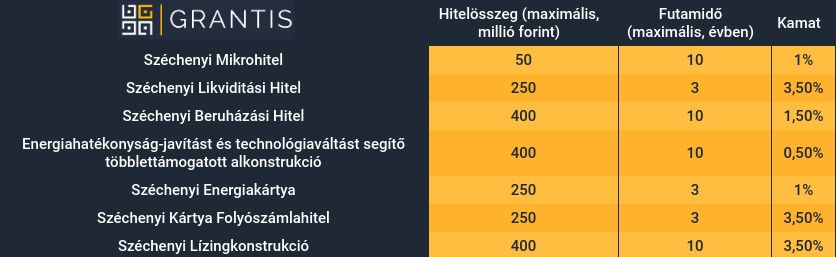

Széchenyi Kártya Program

A KAVOSZ által felügyelt Széchenyi Kártya Program célja, hogy javítsa Magyarország gazdasági versenyképességét a következő államilag támogatott lehetőségekkel:

- Beruházási Hitel GO!

- Agrár Széchenyi Beruházási Hitel GO!

- Folyószámlahitel GO!

- Likviditási Hitel GO!

- Széchenyi Likviditási Hitel GO!

- Agrár Széchenyi Kártya

- Széchenyi Mikrohitel GO!

Széchenyi Kártya Mikrohitel GO!

Mikro-, kis-, és középvállalkozások számára létrehozott hitelkeret, mellyel 50, 100, vagy akár 150 millió forintos finanszírozáshoz is hozzá lehet jutni a megfelelő feltételek fennállása esetén! Részletes információt itt találhatsz.

frissítés: 2022-ben is meg fog újulni a Széchenyi Program a KAVOSZ bejelentése szerint. Várhatóan több új hitelkonstrukció is érkezni fog, többek közt az 1%-os kamatozású Széchenyi Energiakártya, melyet az energiaár-ingadozás miatt jelentősen károsult cégek számára jelenthet segítséget. Az eddig nyilvánosságra hozott információk alapján összeállítottunk egy táblázatot. Cikkünk folyamatosan frissül.

Beruházási hitel

Beruházási hitelcélok elérésére, illetve egyes esetekben az azokhoz kapcsolódó forgóeszközök beszerzésére fordítható kölcsön. Sokszor kérhető külföldi devizában, a CIB Beruházási Hitel esetében a forint mellett euróban vagy dollárban is lehet kérni a hitelt. Általában nagyobb hitelösszeget kell igényelni, a Széchenyi Beruházási Hitel GO! esetében az alsó határ 1 millió forint. Ha többet szeretnél megtudni a beruházási hitelekről, akkor itt olvashatod el az ezzel foglalkozó részletes cikkünket!

Projekthitel

Világosan definiálható, struktúrált fejlesztések végrehajtására jöttek létre a projekt hitelek. Ez többek közt lehet:

- ingatlanvásárlás, építés,

- kutatás-fejlesztés,

- marketing kiterjesztése,

- termékfejlesztés,

- IT modernizáció.

Egyaránt elérhetőek államilag kamattámogatott, illetve tisztán piaci ajánlatok is. A projekthitelekről részletesen ebben a cikkünkben írtunk.

Agrár hitel

Az agrárhitelek elsődleges célja a magyarországi mezőgazdasággal foglalkozó vállalkozások fejlesztése. Ehhez a célhoz több, államilag támogatott program is társul, mint például az Agrár Beruházási Hitel GO!, vagy az Agrár Széchenyi Kártya. Az agrár hitellel foglalkozó cikkünk ezen a linken keresztül érhető el.

Folyószámlahitel

A folyószámlahitel az egy olyan rövid lejáratú szabad felhasználású hitel, mellyel egy cég általános működésének a költségeit lehet fedezni. Általában 500 ezer és 100 millió forint közötti összeg igényelhető ilyen szerződéssel, a konkrét maximális hitelösszeget a vállalkozás árbevétele alapján szokták meghatározni. Részletes információt itt érhetsz el.

Autóhitel

Ha fontos a céged számára, hogy az autó amit használtok azonnal a cég tulajdonában legyen, akkor az autóhitel a megfelelő választás. Ezzel a konstrukcióval már abban a pillanatban tulajdonjogot szerzel, amikor beülsz az autóba! Az autóhitelezésről szóló cikkünket itt tudod elérni.

Autólízing

Ha nem annyira központi kérdés az autó tulajdonjoga, akkor érdemes lehet egy autólízing szerződés megkötése. Legnagyobb előnye ennek a megoldásnak az, hogy mivel a lízingbeadó cég egy szolgáltatás végez számodra az autó használatba adásával – a kiadás elszámolható költségként! Amennyiben élnél az autólízingelés lehetőségével, bővebb információt itt találhatsz.

Összegzés – a Grantis segít a hitelezésben is!

Azt világosan lehet látni már csak a fenti felsorolásokból is, hogy Magyarországon választékban nincs hiány, ha valaki kölcsönt szeretne felvenni. Pont ebből a széles választékból adódik a legnagyobb probléma is: nevezetesen hogy könnyen lemaradhatsz a számodra igazán ideális ajánlatról!

Független szakértőink óriási tapasztalattal rendelkeznek mind a lakossági, mind a vállalati hitelekkel kapcsolatban, ezért ha ránk bízod magad, biztosan nem fogsz csalódni. Az oldalon lévő űrlap kitöltésével gyorsan és teljesen díjmentesen fordulhatsz hitelspecialistánkhoz!

Gyakran ismételt kérdések

Lehet lakáshitelt igényelni önerő nélkül?

Nem. Lakáshitelek esetében legalább 20 százalék önerővel kell rendelkezned ahhoz, hogy megkaphasd a hitelt.

Induló vállalkozás kaphat kölcsönt?

Igen. Vannak olyan, kifejezetten kezdő vállalkozások számára is elérhető hitelek, melyek sokat könnyítenek a cég terhein, ilyen például a Széchenyi Mikrohitel GO!.

Mi az a mikrovállalkozás?

Olyan vállalkozás, melyben a létszám 10 fő, a bevétel 2 millió euró alatt van.

Milyen dokumentumokra, papírokra van szükség hiteligényléskor?

Erre nem lehet egy általános érvényű választ adni, a termék honlapján mindig szerepel a pontos dokumentumlista, mely szükséges lesz az igényléshez – de természetesen az ügyintézésben is szívesen segítenek független tanácsadóink!

Fogalomtár

Forgóeszköz

Olyan eszköz, mely nem lesz a cég tulajdonában hosszabb távon, mivel átalakul valamilyen más eszközzé.

KKV

Kis-, és középvállalkozás. A kisvállalkozás árbevétele 2-10 millió euró között mozog, és maximum 50 főt foglalkoztat. A középvállalkozások 10-50 millió euró közötti árbevétellel, illetve 50-250 főnyi személyzettel dolgoznak.

Türelmi idő

A türelmi idő lejártával kell csak elkezdeni fizetned a kölcsönösszeg tőkerészét, előtte csak a kölcsönösszeg kamatát, illetve az esetleges kezelési költséget kell állni.

Adóstárs

Fizetési kötelezettség szempontjából egyenlő az adóssal. A bank ugyanúgy követelheti tőle a teljes tartozás kifizetését, mint az adóstól.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Üzembentartói bejegyzés és üzembentartó váltás 2026: ára, menete, illetéke és szükséges dokumentumok

- frissítve: 2026. július 28.

Casco biztosítás váltás 2026: online biztosítóváltás, felmondás és évforduló

- frissítve: 2026. július 27.

Tanácsadóink

Krasznai Dávid

Legfőbb célom

Családosok pénzügyi biztonságát segíteni

Jablonszky László

Amire büszke vagyok

Több mint 300 ügyfél szavazott eddig bizalmat nekem

Vajó Sándor

Ami fontos nekem

Szakmaiság, megbízhatóság, őszinteség

Pálmai Viktor

Amire büszke vagyok

1% alatti sztornóhányad a javasolt szerződéseimnél

Szikora Henrik Péter

Legfőbb célom

A hozzám fordulók támogatása, segítése, jó kapcsolat kialakítása

Az ő ajánlataikat mind összehasonlítottuk

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.