Vállalkozói hitel 2026-ban

- Írta: Veres Patrik

- publikálva: 2022. április 04.

- frissítve: 2026. augusztus 04.

- Olvasási idő: 13 perc

Végre megindítanád a saját vállalkozásod? Esetleg új gépre lenne szükséged a kapacitás növelése érdekében? Új, külföldi piacra lépnél be? Ezekre az üzleti célokra egytől-egyig van speciális hiteltípus, csak a megfelelő helyen kell keresni. Viszont ha teljesen szabad felhasználású kölcsönt szeretnél több hitelcél párhuzamos megvalósításához - arra is van megoldásunk!

Vállalkozói kölcsönök: a kezdő céges hiteltől a milliárdos exporttámogatásig!

Az EU-s és hazai vállalkozói pályázatokon kívül rengeteg vállalati hitel érhető el a piacon, melyek egy része állami támogatásban részesül. De milyen vállalkozói hitelek vannak 2024-ben? Összegyűjtöttük a legfőbb hiteltípusokat, és amit ezekről tudnod érdemes. Viszont ha úgy érzed, hogy egy ilyen fontos, több évre szóló döntést inkább egy igazán alapos mérlegelés után, a teljes piac ismeretében szeretnél meghozni, akkor fordulj hitelszakértőinkhez! A velük való konzultáció teljesen költségmentes, és semmilyen kötelezettséggel nem jár a részedről.

Érdemes céges kölcsönt felvenni? Milyen általános előnyök és hátrányok lehetnek?

Számos típusú vállalkozói hitel van a teljesen zálogmentes szabadfelhasználású mikro hitelektől – mely akár pár százezer forint összegű is lehet – a több milliárd forintos exportkölcsönökig, melyeknél a keret felhasználását egyszerre több bank és szerv felügyeli. A széles skála miatt nem lehet egy kimerítő és minden esetben igaz előny-hátrány listát létrehozni – ezt vedd mindenképp figyelembe, és kérj hitelspecifikus elemzést tanácsadónktól!

A vállalkozói hitel előnyei-hátrányai

| Előny | Hátrány |

|---|---|

| Fejlesztés / terjeszkedés finanszírozhatóvá válik | Sokszor nehézkes és sokáig tartó ügyintézés |

| Működésfinanszírozás esetén túlélést biztosít | Sok esetben biztosíték adása (ingatlan, részesedés) kötelező |

| Likviditás növelése | Kintlevőségként jelenik meg a mérlegben, rontva hitelképességed |

| Kamatfizetés költségként elszámolható | Rizikós, cég elvesztésével és magánvagyon lefoglalásával is végződhet |

| Egy pénzintézet ellenőrzi és véleményezi a működésed | Egy pénzintézet ellenőrzi és véleményezi a működésed |

Hitel felvétele: milyen szempontokat érdemes figyelembe venni?

Hitel kiválasztása előtt érdemes tisztázni, hogy

- milyen létszámú és forgalmú cég keres hitelt: induló, mikro-, kis-, középvállalkozás (kkv) vagy nagyvállalat?

- Szabad vagy kötött felhasználású hitel kell?

- Ha kötött a cél, akkor milyen típusú hitel való hozzá?

- Mekkora hitelösszegre van szükség?

- Milyen futamidővel tudná a cég visszafizetni a hitelt?

- Elérhető számodra kamatmentes hitel vagy kamattámogatott hitel, vagy tisztán piaci alapú hitelek jönnek csak szóba?

- Milyen fedezetet tudsz nyújtani?

- Forintban vagy euróban vennél fel hitelt?

A sort még folytatni lehetne, mivel ez egy összetett folyamat, ami alapján egyénileg fogják a cégnek kiszámolni, hogy mekkora hitelösszeget milyen kamattal folyósítanak. Érdemes több ajánlatot is bekérni, és a helyzet komplexitása miatt akár hitelszakértő tanácsadóhoz is célszerű fordulni. A fogyasztónak nyújtott hitelről szóló törvény itt érhető el.

A vállalkozói hitelek fajtái

Felhasználási cél alapján a vállalkozói hitel lehet:

- szabad felhasználású,

- kötött felhasználású.

Szabad felhasználású vállalkozói hitelek

A vállalkozói hitel felhasználási célját tekintve léteznek szabad felhasználású vállalkozói hitelek, amik a lakossági szabad felhasználású kölcsönhöz hasonlítanak, vagyis szabadon elkölthető, és a felhasználást még igazolni sem kell. Cserébe ezeket a hiteleket nehezebben, szigorúbb feltételek mellett és magasabb kamattal ítélik oda, mivel nagyobb kockázatot hordoznak. Futamideje jellemzően 1-10 év. Ez akár KATA-s egyéni vállalkozói hitelként is funkcionál.

Rövid lejáratú hitelek

A rövid lejáratú hitelek futamideje általában maximum 1-3 év.

Folyószámlahitel

A vállalati folyószámlahitel egy általában 12 hónapra adott, megújítható, szabadon felhasználható hitel, ami 500 ezer és 250 millió forint között nyújt kölcsönt a vállalat nagyságától és árbevételétől függően. Bankonként rendkívül különböző ajánlatokkal lehet találkozni: az OTP Bank LendületPlusz vállalati folyószámlahitelénél például legfeljebb 100 millió forintot lehet kölcsönözni, ami viszont akár euróban is kérhető. Míg a CIB Bank Dinamikus Folyószámlahitele esetében akár 36 hónapra is fel lehet venni a kölcsönt – de minimum 1 millió forintot kell igényelni! A folyószámlahitelekről szóló teljes cikkünket itt érheted el!

Forgóeszközhitel

A forgóeszközhitelek az olyan forgóeszközök finanszírozására szolgálnak, mint a készletek, alapanyagok, követelések, pénzeszközök és értékpapírok. Vagyis biztosítják, hogy a készletekből fennakadás nélkül eladott termékek legyenek. Általában 1-3 évre igényelhető, de akár 8 éves forgóeszközhitel is igénybe vehető. Alsó határa 1-5 millió forint, felső határa akár 100 millió forint is lehet. A forgóeszközhitelekről szóló részletes cikkünket itt találhatod meg!

Hosszú lejáratú hitelek

A hosszú lejáratú hitelek futamideje általában egy évnél hosszabb, maximum 15 év.

Beruházási hitel

A beruházási hitelek ingatlanberuházásra vagy új gépek, eszközök vásárlására, fejlesztésére vagy hitelkiváltásra fordíthatóak. A futamideje legalább egy év, maximum 10-15 év. A kölcsön összege általában 1 és 250 millió forint között alakul, amihez fedezet és egyéb feltételek szükségesek, például legalább a hitelösszegnek megfelelő pénzmennyiségnek meg kell jelennie a számlaforgalomban.

Természetesen a beruházási kölcsönök esetében is nagy különbség van az egyes szolgáltatók ajánlatai közt. A K&H Beruházási Hitel keretei közt csak legfeljebb 45 millió forintig lehet forráshoz jutni, míg a CIB Bank maximum 10 éves futamidővel dolgozik, és teljesen eseti módon határozza meg a legfelső összeghatárt. A Széchenyi Kártya GO! Program keretei közt lehetett igényelni államilag kamattámogatott beruházási hiteleket is, viszont az ide tartozó kérelmek befogadása 2022. júniusa óta fel van függesztve minden bankban.Ha olvasnál még a beruházási hitelekről, akkor azt ide kattintva teheted meg. Igénylés előtt keress fel egy hitelszakértőt annak érdekében, hogy az összes potenciális megoldást számba vehesd egy ilyen fontos döntés előtt!

Ingatlanhitel vagy jelzálog hitel

Az ingatlanhitel a vállalkozás ingatlanberuházását segíti. A jelzálog hitel a vállalkozás tulajdonában lévő ingatlant von be fedezetként beruházási vagy szabad felhasználású hitelhez, de a hitelkiváltás eszköze is lehet.

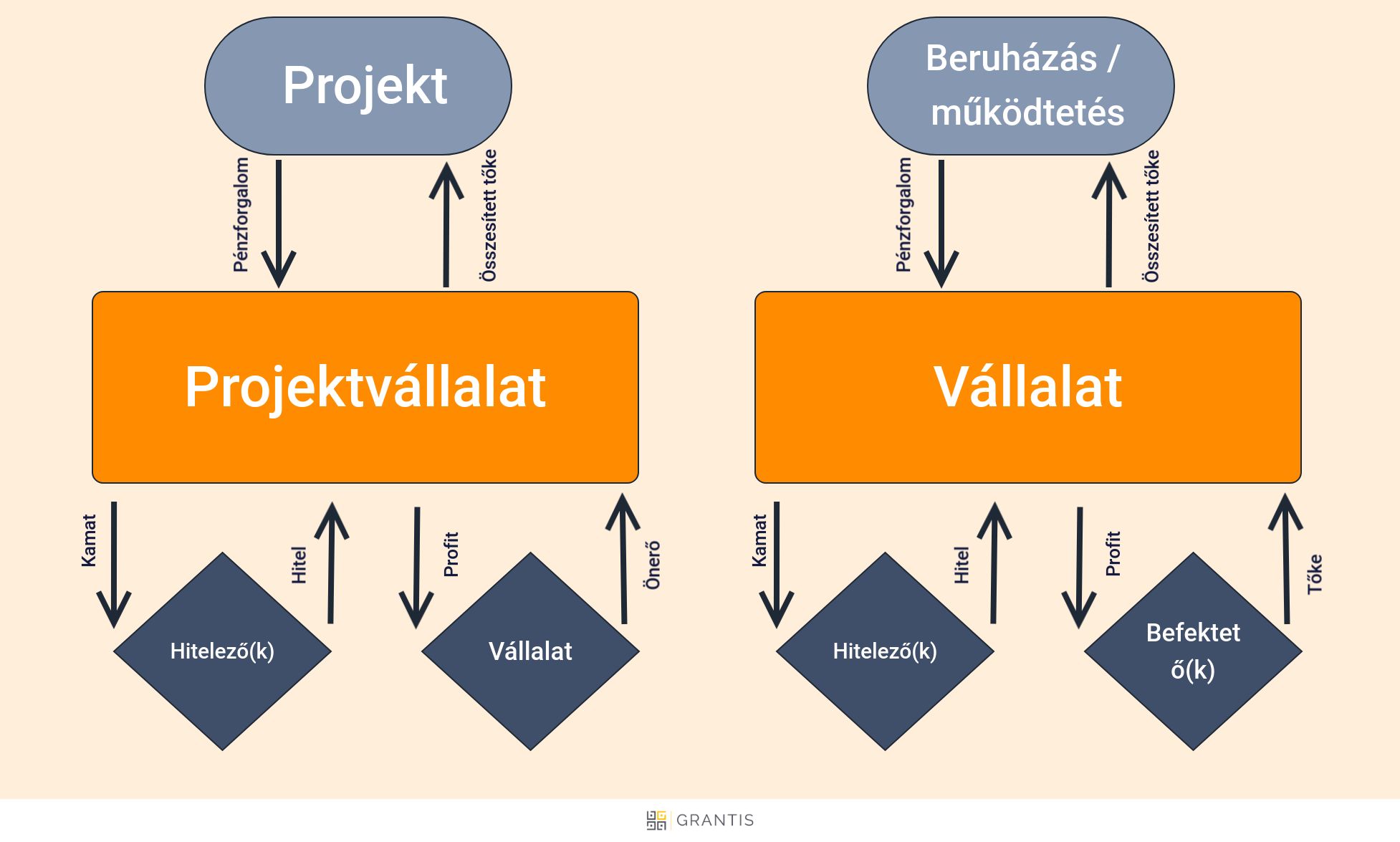

Projekthitel

A projekthitel a projektcég által kivitelezett beruházást finanszírozza, melynél maga a projekt a hitel visszafizetésének forrása. Az olyan hitelkondíciókat, mint futamidő, hitelösszeg, türelmi idő stb. egyedileg, a projekt függvényében állapítják meg.

A projekthitel egy nagyon speciális fajtája a vállalati hiteleknek. Alapvetően a hosszú lejáratú kölcsönökhöz köthető, de azzal a különbséggel, hogy egy különleges jogi személy is létrejön az ügylet során: a projektcég (nemzetközi projekthiteleknél “Special Purpose Vehicle”, vagy SPV-nek szokták nevezni).

A projektvállalat létezésének egyetlen célja, hogy a projekthez kapcsolódó jogi, szakmai, és operatív munkafolyamatokat ellássa, és a projekttel kapcsolatos anyagi kockázatot minimalizálja az anyavállalat számára. A projekt végeztével általában meg is szűnik.

Az ábrán világosan látszik a legnagyobb különbség: nevezetesen a projektvállalat kiemelt szerepe, mely elválasztja az anyacég feladatait és felelősségét magától a projekttől. Ennek sok előnye van, de természetesen vannak hátrányai is. Jellemzően a projektfinanszírozás az anyacég csökkentett felelőssége miatt drágább, ráadásul magának a kölcsönnek az elköltése is sokkal szűkebb keretek közé van szorítva, mint egy átlagos cégfinanszírozás esetében. A megnövekedett költségek miatt érdemes többször is utánaszámolni annak, hogy például az anyacég csökkentett kitettsége megéri-e ebben a formában igényelni a finanszírozást. A projekthitelekről bővebben ebben a cikkünkben írtunk!

Agrárhitelek

A mezőgazdasági célú hiteleket általában külön kategóriaként kezelik, ám ezek közt is a jól ismert hiteltípusokat találjuk meg: folyószámlahitel, forgóeszközhitel / rulírozó hitel, szabad felhasználású hitel, beruházási hitel, vagy éppen Vidékfejlesztési Programhoz kapcsolódó hitel. Természetesen ehhez a hitelfajtához is van részletes cikkünk, melyet itt érhetsz el!

Faktoring

A faktoring alapvetően a kintlevőségek adásvételét jelenti. Előfordulhat, hogy a vállalkozásnak jelentős követelései vannak, amiket átmenetileg nem tud behajtani – viszont hirtelen likviditásra van szüksége. Ebben az esetben lehet érdemes a faktoringot választani,

A speciálisan ilyen típusú finanszírozással foglalkozó faktoring céghez kétféle követelést nyújthatsz be: már lejárt és még nem lejárt számlákat (az utóbbit klasszikus faktoringnak is szokták nevezni). A kiálított számlát elküldöd a faktoring cégnek, mely jellemzően pár napon belül el is tudja utalni a bruttó összeg 75-90 százalékát. Ezután ha megérkezett az összeg megtörténik az elszámolás, és a maradványértéket elküldi a számládra. Ha nem egyenlíti ki időben számláját az, aki tartozik neked, akkor a behajtást is megindítja.

A legnagyobb előnye a faktoringnak, hogy jelentősen növeli a cég fizetőképességét azzal, hogy azonnal realizálja a vállalat kintlevőségeit – és az esetleges behajtás során is óriási segítséget tud jelenteni!

Hitelkiváltás

A rövid és hosszú lejáratú, piaci és állami hiteleket is ki lehet váltani kedvezőbb kamatozású hitelekkel, vagy ha nehézségekbe ütközik a visszafizetés a magas törlesztő miatt, akkor hosszabb futamidejű hitelre is lehet váltani.

Rengeteg pénzintézet ajánl hitelkiváltásra alkalmas termékeket. Fontos tudni azonban, hogy ezek az ajánlatok általában szimpla személyi kölcsönök, melyeket a szabad felhasználásból kifolyólag akár az eddig felgyülemlett hitelek összesítésére, átütemezésére is felhasználhatod!

Export hitel

Olyan finanszírozási forma, melynek célja a hazai termékek külföldi piacra való kijuttatása. Mivel ez nyilvánvalóan kiemelkedően fontos nemzetgazdasági cél, ennek elősegítésére általában külön intézményt hoznak létre az egyes államok. Magyarország esetében ez az EXIM Bank, melyet egy külön törvény hozott létre még 1994-ben, és azóta is ezen a néven fut. Többek közt beruházási hitelt, külföldi kockázatú finanszírozást és biztosítást, és garanciavállalást nyújt.

Államilag támogatott hitelek

Széchenyi Kártya és Széchenyi Hitel

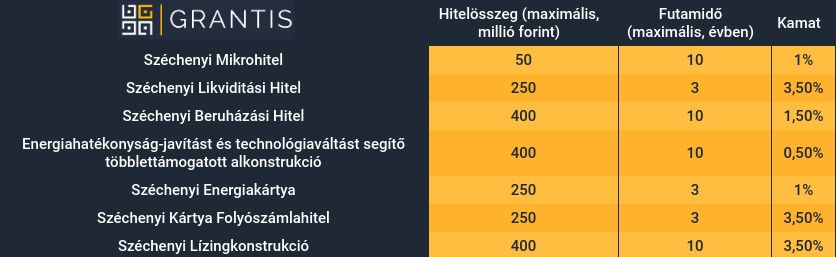

Nem összekeverendő a cafeteriás SZÉP Kártyával. A Széchenyi nevét viselő hitelekben közös, hogy mikro-, kis- és középvállalkozásoknak szóló, államilag kamattámogatott hitelek, de piaci hitelintézetek forgalmazzák őket. Futamidőt tekintve lehetnek rövid és hosszú távú hitelek, és lehetnek különféle típusúak, mint például folyószámlahitel, forgóeszközhitel / rulírozó hitel, beruházási hitel stb. Ezeket a hiteleket a KAVOSZ (a Magyar Ipari és Kereskedelmi Kamara, valamint a Vállalkozók Országos Szövetségének közös szervezete) koordinálja.

A Széchenyi Kártya GO! program népszerűsége nyilvánvalóvá tette az igényt a magyar piacon az államilag támogatott alacsony költségű vállalati hitelek terén. A Széchenyi Mikrohitel GO! például több ezer cégnek nyújtott mikrohitelt rendkívül alacsony kamattal (a kölcsönről szóló részletes cikkünk itt érhető el). A legtöbb elemző szerint várható hasonló kölcsön az elkövetkezendő időszakban, csak valószínűleg jóval magasabb kamatokkal, mint amilyen az eddigi 2,5 százalékos szint volt. Viszont még a várt 6-7 százalékos kamat is jóval kedvezőbb a tisztán piaci alapú ajánlatoknál!

frissítés: 2022-ben is meg fog újulni a Széchenyi Program a KAVOSZ bejelentése szerint. Várhatóan több új hitelkonstrukció is érkezni fog, többek közt az 1%-os kamatozású Széchenyi Energiakártya, melyet az energiaár-ingadozás miatt jelentősen károsult cégek számára jelenthet segítséget. Az eddig nyilvánosságra hozott információk alapján összeállítottunk egy táblázatot. Cikkünk folyamatosan frissül.

MFB hitelek és pályázatok

A kizárólagosan állami tulajdonában lévő Magyar Fejlesztési Bank (MFB) rengeteg hitelt és pályázatot biztosít induló, működő, mikro- és nagyvállalatoknak, agrár- és turisztikai vállalkozásoknak, ami akár 0%-os vállalkozói hitel is lehet.

Mit néz a bank vállalkozói hitel bírálatakor?

Vállalkozói kölcsön esetében nagyon eltérő követelmények vannak a különböző hiteltípusoknál. A bank meg szokta vizsgálni a cég főkönyvi kivonatát és gazdasági mutatóit, a hitelkérelemmel beadott üzleti tervet, valamint a tulajdonos és ügyvezető hátterét. Sokszor szükséges továbbá legalább egy lezárt üzleti év – ez alól természetesen kivételt képeznek a kezdő vállalkozásoknak szóló konstrukciók.

Általánosságban a hitelbírálat szempontjairól azt lehet elmondani, hogy a pénzintézetek fel szoktak állítani egy “K.O. kritérium” listát. Ezek azok a pontok, melyeken ha elbukik a vállalat, akkor szinte biztosan nem fog számára a bank hitelt nyújtani.

Általános kizáró okok vállalkozói hitel igénylésekor:

- Negatív saját tőke: A cég tőkéje nem lehet csökkenő, vagy negatív.

- Jelentős mennyiségű köztartozás: Lejárt esedékességű köztartozás esetén, kivéve ha annak következményei alól a NAV felmentést vagy haladékot adott. Az adóhatóság köztartozásmentes vállalkozói listáját itt tudod lekérdezni.

- Jelentős mennyiségű tartozás: beszállítók, alvállalkozók felé.

- Aktív KHR lista: sem a tulajdonos, sem az ügyvezető nem lehet fenn az aktív KHR listán.

- Tartósan veszteséges működés: amennyiben huzamosabb ideig veszteségesen működik a cég, vagy évről-évre jelentős árbevétel csökkenés figyelhető meg.

- Csődeljárás vagy felszámolás alatt áll a társaság.

- Törölt adószám

Fontos: a hitelintézetek ezektől a kritériumoktól általában szabadon eltérhetnek! Sok esetben szigorúbb, de sokszor számottevően megengedőbb feltételt támasztanak, mint ami a törvényben le van fektetve! Ilyen jelentőségű döntéseknél érdemes egy hitelszakértő segítségét kérni – hogy az ehhez hasonló mögöttes információkkal is tisztában legyél!

GYIK

Milyen támogatott hitelek érhetőek el jelen pillanatban?

Vállalkozói hitel igénylése előtt jóval érdemes tüzetesen végignézni a szolgáltatók jelenlegi és a már meghirdetett jövőbeli ajánlatait, mivel rendkívül sűrűn változhatnak a feltételek. A Nemzeti Hitelprogramot három különböző alkalommal töltötték fel forrásokkal – 2022 januárjáig összesen 3000 milliárd forint értékben –, és ez a hitelkeret mindig nagyon gyorsan kiürül. Ezen kívül például a Széchenyi Kártya Program és az MFB hitelek jöhetnek szóba.

Kezdő vállalkozásként igényelhetek hitelt?

Igen, vannak kifejezetten a vállalkozás beindítását segítő hitelek.

Lehet igényelni fedezet nélkül vállalkozói hitelt?

Igen, fedezet nélkül is lehetséges, ez azonban nem jelenti azt, hogy nem írják elő a kezességvállalást vagy más egyéb feltételt.

Milyen adatokra, dokumentumokra lesz szükség a hiteligénylés során?

Erről minden esetben a hitelintézet oldalán tájékozódhatsz. Általánosságban szükség lehet a hiteligénylési lapra, az utóbbi évek gazdálkodási adataira, a cégkivonatra, társasági szerződésre vagy a vállalkozói igazolványra, személyes okmányokra, a kezes vagy kezesek okmányaira, bankszámlakivonatra, számlaforgalmi igazolásra stb.

Mi alapján vannak elosztva a cégek mikro-, kis-, közép- és nagyvállalatra?

A mikrovállalkozások létszáma 10 fő alatti, éves árbevételük kevesebb mint 2 millió euró. A kisvállalkozások létszáma 10-50 fő közti, éves árbevételük 2-10 millió euró. A középvállalkozások létszáma 50-250 fő közti, éves árbevételük 10-50 millió euró. Az ennél is nagyobb létszámú és árbevételű cégek a nagyvállalatok.

Milyen vállalati hitelek vannak ma Magyarországon?

Általában a következő típusokat szokták kiemelni népszerűség szempontjából: mikrohitel, folyószámlahitel, forgóeszközhitel, projekthitel, beruházási hitel és agrárhitel. Természetesen másféleképpen is fel lehet osztani (mint például rövid vagy hosszú lejáratú hitelek) ezeket a szolgáltatatásokat, de funkció szempontból így a legcélszerűbb.

Milyen valutában lehet igényelni vállalkozói hitelt?

Ez bankonként változik. Általában van lehetőség euróban pl.: Erste Bank Beruházási Hitel) sőt sokszor dollárban (pl: CIB Bank) is igényelni a kölcsönt cég esetében. Ez alól általában az államilag kamattámogatott hitelek kivételek, hiszen az állam a támogatáson felül még az árfolyamkockázatot is finanszírozni már nem tudja.

Fogalomtár

Türelmi idő

A hitelt nem kell azonnal elkezdeni törleszteni a folyósítás után, hanem a hitelintézet néhány hónap vagy év haladékot ad.

Kamattámogatás

Az állam átvállalja a kamatfizetés egy részét.

Referenciakamat

A referenciakamat az az irányadó kamatláb, amit a Magyar Nemzeti Bank meghatároz. A bankok ehhez képest állapítják meg a kamatfelárat.

Ügyleti kamat

Szakkifejezéssel így hívják a hitelkamatot.

Forgóeszköz

Számviteli fogalom, ami a vállalkozás tulajdonában csak rövid ideig lévő eszközöket jelöli, amik valami mássá alakulnak: készletből és alapanyagból termék lesz, azt eladva követeléssé alakul át, kifizetés után pedig pénzeszközzé válik.

Projekthitel

A projekthitel egy kölcsön azoknak a vállalkozásoknak, akik lakóingatlant építenek, fejlesztenek eladási célból, vagy más, projektalapú beruházásba kezdenek.

BUBOR – Budapest Interbank Offered Rate

Egy olyan irányadó kamatláb (referencia-kamatláb), amin például a hitelek költségeinek számítása alapszik. A BUBOR értékét naponta határozza meg az MNB. A pénzintézetek az adott munkanapon különböző futamidőre (napi, heti, 1 havi, 3 havi, 6 havi) forintban egymás részére rövidtávú fedezetlen hiteleket nyújtanak. Ezeket a hiteleket kamat ellenében nyújtják egymásnak. Ezeket a kamatokat az MNB minden nap összegyűjti a bankoktól, a legmagasabb és a legalacsonyabb értéket nem veszi figyelembe, és az így fennmaradt kamatlábakat átlagolja. Ez az átlag adja a BUBOR adott napi értékét.

EURIBOR – Euro Interbank Offered Rate

Szintén egy referencia-kamatláb, mely például az euró alapú hiteleknél tekinthető irányadónak. Az Euro Inter-Bank Offer Rate gyakorlatilag a BUBOR Európára kivetített nagytestvére. Az európai bankok egymásnak nyújtott euró hitelkamatainak napi szintű, speciális átlagolásával határozzák meg. Több időszakra (például 1 hónapos, 3 hónapos, 1 éves) adják meg és értéke naponta változik a piaci és jegybanki kamatváltozások hatására. Sok pénzintézet használja hiteleik árazásához. Például az EURIBOR +2 százalékos kamat annyit jelent, hogy az euró mindenkori EURIBOR kamata (mondjuk 1,50 százalék) + 2 százalék, vagyis 3,5 százalék a hitel kamata.

Lombard hitel

Olyan rövid lejáratú hitel, mely biztosítására valamilyen ingó dolog szolgál. Ma Magyarországon leginkább értékpapírokat és bankbetéteket fogadnak el a lombard hitel biztosítékaként. Általában alacsony költségű az ilyen kölcsön, mivel a “zálogosított” értékpapírok és betétek likvidek – különösen egy ingatlanzáloghoz képest.

EXIM Bank

A magyar hitelezés rendszerének kiemelkedő fontosságú eleme. Létrehozásáról külön törvény (1994. évi XLIII. tv.) rendelkezett, és fő feladatköre a magyar export és import törekvések segítése, például hitelekkel és biztosításokkal.

Ebben a cikkben

Tartalomjegyzék

![]()

Segítünk megtalálni a legkedvezőbb vállalkozói hitelt!

Segítünk felmérni a vállalkozás lehetőségeit és megversenyeztetjük a bankok ajánlatait. Díjmentes tanácsadásért csak add meg adataidat és mi hamarosan keresni fogunk.

Üzembentartói bejegyzés és üzembentartó váltás 2026: ára, menete, illetéke és szükséges dokumentumok

- frissítve: 2026. július 28.

Casco biztosítás váltás 2026: online biztosítóváltás, felmondás és évforduló

- frissítve: 2026. július 27.

Tanácsadóink

Herendi Barbara

Legfőbb célom

Minél több családnak segíteni az otthonteremtésben, további szakmai elismerések

Erdélyiné Páczai Judit

Legfőbb célom

Az ügyfeleim pénzügyi biztonságának megteremtése

Pintér János

Legfőbb célom

Türelemmel, pontossággal és szakmai alapossággal segíteni

Borbély-Tóth Zsuzsa

Legfőbb célod

Értéket adni

Izsáki Mihály

Legfőbb célom

A lakosság pénzügyi ismereteinek szélesítése

Az ő ajánlataikat mind összehasonlítottuk

Segítünk megtalálni a legkedvezőbb vállalkozói hitelt!

Segítünk felmérni a vállalkozás lehetőségeit és megversenyeztetjük a bankok ajánlatait. Díjmentes tanácsadásért csak add meg adataidat és mi hamarosan keresni fogunk.