Megbízható életbiztosítást keresel?

🔒 Biztonságot nyújt a váratlan helyzetekre

👛 Megtakarításra is felhasználható

📊 Sok ajánlat közül segítünk választani

✔️ Széles termékkínálat és magas személyre szabhatóság

❓ Neked melyik biztosítási cél a legfontosabb

Az ő ajánlataikat mind összehasonlítjuk

Ezért jó, ha van életbiztosításod ✅️

Az életbiztosítás arra nyújt megoldást, hogy betegség, baleset, vagy tragédia esetén a családod ne kerüljön rossz anyagi helyzetbe. Egy gondosan összeállított szerződés segít abban, hogy ugyan olyan életszínvonalon tudj élni, mint a váratlan esemény előtt.

Egy jól összeállított védelem hatalmas anyagi segítséget nyújt halál, rokkantság vagy baleset esetén is. Az biztosítás megtakarítással is kombinálható, így a nem várt élethelyzetek mellett a család anyagi céljainak elérésében is segít. Talán az a legfontosabb, hogy olyan szerződést köss, ami egy tragédia esetén valós anyagi segítséget nyújt. Ebben segítünk!

Életbiztosítás kalkulátor

Ahhoz, hogy felelős döntést hozhass a családod jövőjéről, először a saját pénzügyi helyzeteddel kell tisztába lenned. Egy pontos háztartási költségvetés nemcsak a napi kiadásokban segít eligazodni, hanem megmutatja azt a kritikus összeget is, amelyre egy váratlan esemény (például betegség, baleset vagy tragédia) esetén szükségetek lenne az anyagi stabilitás megőrzéséhez.

Ebben segít az alábbi kalkulátor, amellyel kényelmesen összesítheted a családod pénzügyeit:

- Bevételek: Mennyi a szülők együttes jövedelme?

- Fix kiadások: Milyen rendszeres havi költségekkel kell számolnotok?

- Alkalmi költségek: Milyen időszakos kiadások merülnek fel az év során?

- Célok: Mennyit szeretnétek ideális esetben félretenni havonta vagy évente?

A kalkuláció végén nemcsak a számokat fogod látni, hanem azt is, mekkora biztonsági védőhálóra van szüksége a családodnak a nyugodt hétköznapokhoz.

Életbiztosítás kalkulátor

Tudatos tervezés az anyagi biztonságért

Szeretnél olyan életbiztosítást, ami pontosan megfelel az igényeidnek?

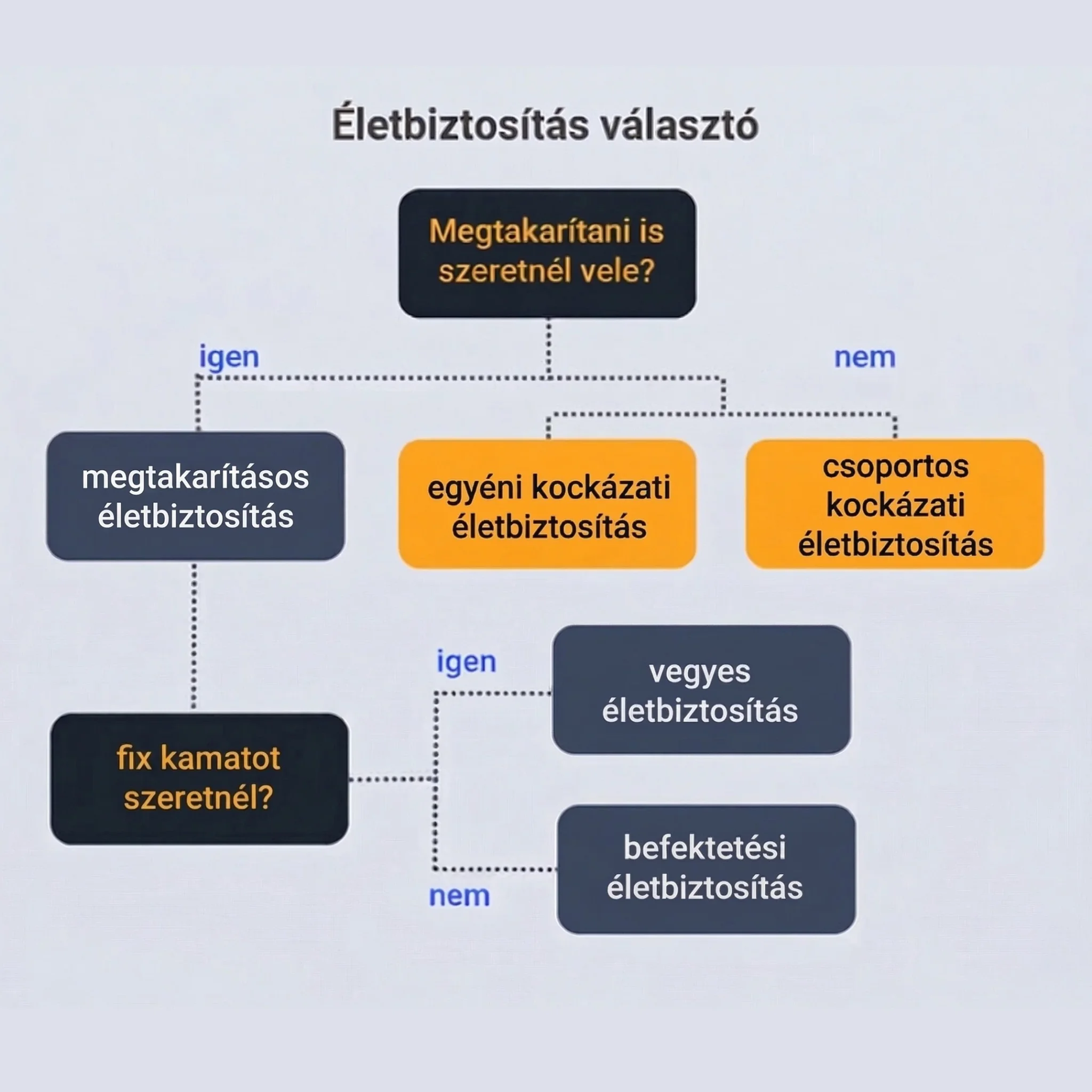

A biztosítások fajtái

Alap esetben két csoportra oszthatjuk az életbiztosístásokat:

- tőkegyűjtéssel kombinált – megtakarításos

- tisztán kockázati

A megtakarítással kombinált életbiztosítások esetében választhatod a vegyes azaz a fix kamatú biztosítást. Vagy a befektetési egységekhez kötött változó kamatozású Unit Linked szerződést.

A tisztán kockázati életbiztosításokat is két féle képpen kötheted meg, magánszemélyként egyéni szerződéssel, vagy cégként több biztosított esetén csoportos formában.

Melyik típus illik hozzád?

Alapvetően két cél szerint érdemes megkülönböztetni. Attól függően válassz, hogy mi a legfontosabb számodra:

- Ha a családod biztonsága az első: Válaszd a kockázati biztosítást. Ez akkor nyújt anyagi segítséget a szeretteidnek, ha veled valami baj történne, így egy nehéz helyzetben nem kell a megélhetés vagy a hitelek miatt aggódniuk.

- Ha a jövődről gondoskodnál: Válaszd a megtakarítási célú életbiztosítást. Ez egyfajta „pénzügyi védőháló”, amivel hosszabb távon (például nyugdíjra vagy a gyerekek taníttatására) gyűjthetsz tőkét, miközben a biztosítási védelem is megmarad.

Kockázati életbiztosítás: valódi védelem a legnehezebb helyzetekben

A kockázati életbiztosítás egy alapvető pillére az öngondoskodásnak, hiszen egyetlen, tűpontos célja van: az anyagi védelem nyújtása akkor, amikor a legnagyobb a baj. Ez a típusú szerződés nem gyűjt tőkét és nem fizet hozamokat, kizárólag a biztosítási esemény bekövetkezésekor folyósít egy előre meghatározott, gyakran több tízmilliós összeget a megjelölt kedvezményezetteknek.

Mire jó ez a szolgáltatás a gyakorlatban? Gondoljunk a legnehezebb forgatókönyvekre, amelyektől mindenki tart. Egy hirtelen tragédia, egy maradandó egészségkárosodással járó baleset vagy egy munkaképtelenséget okozó súlyos betegség pillanatok alatt romba döntheti a család anyagi biztonságát. Ilyenkor a kockázati életbiztosítás az a mentőöv, amely segít kifizetni a fennálló lakáshitelt, fedezi a gyermekek taníttatását, vagy pótolja a kieső jövedelmet éveken keresztül.

Bár az interneten elérhető kalkulátorok remek kiindulópontot jelentenek, a sikeres védelem kulcsa nem a díjak összehasonlításával kezdődik. A legfontosabb lépés az, hogy pontosan meghatározzuk: mekkora az az összeg, amely baj esetén tartósan megőrzi a család stabilitását. Ha a számok már kristálytiszták, és tudjuk, pontosan mire van szükségünk, csak akkor érdemes továbblépni a piaci ajánlatok versenyeztetéséhez.

A megfelelő termék kiválasztása

Ahelyett, hogy rögtön a termékek közül választanál, érdemes az alábbi tudatos folyamaton végighaladni:

- Igényfelmérés: Első körben pontosan meg kell határozni a céljaidat. Szeretnél anyagi védőhálót ami biztosítja családod életszínvonalát, a hiteledet. Vagy egy tavlati célodhoz szeretnél tőkét gyűjteni mint a gyermeked jövőjének megalapozása vagy likvid családi tartalék építése.

- Szakértői elemzés: A Grantis szakértői segítenek eligazodni az összetett feltételek között. Feltárják a rejtett költségeket és összehasonlítják a piaci ajánlatokat.

- Személyre szabott választás: Csak a teljes kép ismeretében érdemes kiválasztani a konkrét terméket, ami valóban illeszkedik az elképzeléseidhez.

- Hosszú távú biztonság: Egy jól meghozott döntéssel eléred, hogy baj esetén, a lelki terhek mellett legalább az anyagiak miatt ne kelljen aggódnia a családodnak.

A kockázati biztosítás elterjedt fajtája a csoportos életbiztosítás. Ezt jellemzően a munkáltatók szokták cafeteria elemként biztosítani a munkavállalóknak.

Megtakarításos életbiztosítás: vagyonépítés és védelem egyben

A megtakarításos biztosítás egy olyan komplex pénzügyi eszköz, amely a klasszikus kockázati védelem mellett lehetővé teszi a rendszeres vagyonépítést is. A szolgáltatás lényege, hogy a befizetett díjak egy része nem csupán a biztosítási események fedezetére szolgál, hanem különböző befektetési eszközökbe kerül! Így hosszú távon hozamot termel neked a a futamidő alatt.

Ez a típusú öngondoskodás tehát kettős célt szolgál: anyagi védőhálót nyújt a családnak, miközben egy jelentősebb összeget halmoz fel, amelyet később te még életedben, vagy tragédia esetén az általad megjelölt kedvezményezett használhat fel.

A pénzintézetek kínálatában alapvetően két fő irány érhető el:

- Választhatod a garantált kamatot fizető, minimum lejárati összegű vegyes életbiztosítást, amely maximális biztonságot nyújt.

- Emellett népszerű a változó hozamú, befektetési egységekhez kötött (unit-linked) forma is, ahol nagyobb szabadságot kapsz a befektetési alapok kiválasztásában.

Ez a megoldás akkor válik igazán hatékonnyá, ha legalább 10-15 éves időtávban gondolkodsz, hiszen a kamatos kamat hatása és a költségszerkezet ezen a távon hozza a legjobb eredményt. A megtakarításos életbiztosítás halál esetén az összegyűlt tőke mellett a rögzített biztosítási összeget is kifizeti, sőt, jellemzően baleseti halál esetén extra térítést is nyújt a hátramaradottaknak. Ez a forma tehát ideális azoknak, akik egyszerre szeretnének gondoskodni szeretteik jövőjéről és saját későbbi anyagi függetlenségükről.

Van lehetőség a megtakarításos biztosítások között olyan konstrukciót választani, amikor a hozam garantált és a szerződéskötéskor pontosan tudjuk, hogy a lejáratkor mennyit fog fizetni. A legnagyobb különbség a garantált hozamú életbiztosítás és a Unit Linked biztosítás között, hogy kisebb kockázatot kell ugyan vállalni a klasszikus fix hozamú szerződéseknél, viszont a lejáratkori hozam és alacsonyabb mint a befektetési egységekhez kötött életbiztosítás esetében.

Biztosítások összehasonlítása: mi lehet számodra a legjobb?

A választás a kockázati és a megtakarításos biztosítás között alapvetően a kitűzött pénzügyi céloktól és az aktuális családi kötelezettségektől függ. A kockázati életbiztosítás akkor a legjobb döntés, ha viszonylag alacsony havi díj mellett szeretnél kimagaslóan nagy anyagi védelmet. Ez a forma ideális választás lakáshitelek mellé hitelfedezetnek, vagy ha a család keresőjének kiesését kell pótolni egy baleset vagy tragédia esetén. Itt nem cél a tőkeképzés, kizárólag a bajban érkező gyors és jelentős kifizetés a lényeg.

Ezzel szemben a megtakarításos életbiztosítás azoknak való, akik a védelmi funkciót kombinálni szeretnék egy hosszú távú vagyonépítési stratégiával. Ez a típus akkor jó választás, ha legalább 10-15 éves időtávban gondolkodsz, például gyermeked jövőjének megalapozásán vagy a saját nyugdíjas éveid kiegészítésén dolgozol. Itt a befizetett díjak egy része befektetésre kerül, így a futamidő végén lejáratkori összeget is kifizet a biztosító.

Míg a kockázati típusnál a szerződés végén nem jár vissza pénz, a megtakarításos forma egyfajta előtakarékosságként is működik, és a lejáratkor hozamokkal gyarapított tőkét fizet ki. Érdemes mérlegelni, hogy a családi stabilitás megőrzése vagy egy későbbi tőke felhalmozása élvez-e elsőbbséget. A Grantis szakértői segítenek az alapos összehasonlításban, hogy ne kelljen választanod a biztonság és a hozamok között, hanem egyensúlyba kerülhessen a kettő a portfóliódban.

A szerződésekkel kapcsolatban felmerülő leggyakoribb kérdések

Mi az életbiztosítás legfőbb célja?

Az életbiztosítás egy olyan pénzügyi védőháló, amely a váratlan tragédiák esetén nyújt azonnali anyagi segítséget a szeretteidnek. Ez a gondoskodás biztosítja, hogy a családod megőrizhesse az életszínvonalát és ne kerüljön kilátástalan helyzetbe a legnehezebb pillanatokban sem.

Ki kapja meg a biztosítási összeget haláleset kapcsán?

A kifizetést minden esetben a szerződésben általad írásban megjelölt kedvezményezett kapja meg. Hatalmas előny, hogy ez az összeg nem válik a hagyatéki eljárás részévé, így a családod napokon belül hozzájuthat a fontos segítséghez.

Mekkora biztosítási összeget érdemes választani?

Az ideális fedezetnek tartalmaznia kell a fennálló hiteleidet és a családod legalább három-öt éves megélhetési költségeit. Mi azt ajánljuk, hogy amennyiben van gyermeked, a legkisebb gyermek 20-22 éves koráig elegendő összeg legyen a biztosítási összeg része. Szakértőink segítenek neked a pontos igényfelmérésben, hogy se túl alacsony, se feleslegesen magas összeget ne válassz.

Mennyibe kerül havonta egy megbízható életbiztosítási védelem?

Egy alapvető kockázati védelem havi díja gyakran alacsonyabb, mint egy családi moziélmény vagy egy havi streaming előfizetés ára. A pontos költség természetesen függ az életkorodtól, az egészségi állapotodtól és a választott biztosítási összegektől is. Ha már tudod milyen kockázatokat szeretnél biztosítani és van elképzelésed a biztosítási összegek tekintetében, keresd szakértőnket az elérhető ajánlatok összehasonlításához.

Kötelező orvosi vizsgálaton részt vennem a szerződéskötés előtt?

Alacsonyabb biztosítási összegeknél általában elegendő egy egyszerű egészségügyi nyilatkozat kitöltése a kérdőíven. Komolyabb fedezetek vagy bizonyos életkor felett a biztosító kérhet orvosi vizsgálatot, ami neked is hasznos visszajelzést ad az állapotodról.

Melyek azok az esetek, amikor nem fizet a biztosító?

Léteznek úgynevezett mentesülési okok, mint például a szándékos önártalom vagy a be nem jelentett extrém sporttevékenység. Érdemes a Grantis szakértőivel átnézni az apróbetűs részeket, hogy pontosan tisztában légy a vállalt kockázatokkal és korlátokkal.

Mi történik akkor, ha átmenetileg nem tudom fizetni a díjat?

Ilyen esetben többféle megoldás közül választhatsz, mint például a díjszüneteltetés vagy a fedezetek átmeneti csökkentése. Fontos, hogy időben jelezd a nehézséget, így a védelmed nem szűnik meg azonnal és megőrizheted a biztonságot.

Visszajár a befizetett pénz a kockázati biztosítás futamideje végén?

A tiszta kockázati életbiztosítás kizárólag a baj bekövetkezésekor fizet, így a lejáratkor nem jár vissza összeg. Ezért cserébe viszont rendkívül alacsony havi díjért kaphatsz kimagaslóan nagy anyagi védelmet a szeretteid számára.

Lehetséges-e több különböző életbiztosítást is kötni egyszerre?

Igen, párhuzamosan akár több szerződésed is lehet különböző biztosítótársaságoknál a teljes biztonság érdekében. Egy esetleges tragédia bekövetkezésekor minden egyes szolgáltató köteles lesz kifizetni a náluk szerződött teljes biztosítási összeget.

Mit jelent pontosan a várakozási idő a szerződésben?

Ez a kötés utáni időszak, amely alatt a biztosító betegség miatti halál esetén még nem nyújt teljes körű védelmet. Baleseteknél viszont a legtöbb módozat már az első perctől kezdve garantálja a kifizetést a családodnak.

Módosíthatom-e a szerződés feltételeit a futamidő alatt?

Az életed változásait, mint például a gyermekszületést vagy a hitelfelvételt, a biztosításodnak is követnie kell. Bármikor kérheted a biztosítási összegek emelését vagy éppen a kedvezményezettek listájának frissítését szakértőink segítségével.

Kell-e adót fizetni a biztosító által folyósított kifizetés után?

A hatályos jogszabályok szerint a haláleseti biztosítási összeg kifizetése Magyarországon jelenleg adó- és illetékmentes a kedvezményezettek számára. Ez biztosítja, hogy a teljes segítség levonások nélkül, valóban támogatásként érkezzen meg a családhoz.

Miben tér el az életbiztosítás a hagyományos balesetbiztosítástól?

A balesetbiztosítás csak külső hatás okozta tragédiánál fizet, az életbiztosítás viszont betegség miatti halál esetén is térít. Utóbbi tehát sokkal szélesebb és komplexebb védelmet jelent, hiszen a leggyakoribb egészségügyi kockázatokra is kiterjed.

Hány éves korig van lehetőségem életbiztosítást kötni?

A legtöbb hazai biztosítónál a belépési korhatár felső határa jellemzően 65 vagy 70 év között alakul. Érdemes minél fiatalabb korban szerződni, mert akkor jóval kedvezőbb havi díjat fixálhatsz magadnak hosszú évtizedekre.

Kiváltható-e a banki hitelfedezeti biztosítás egyéni életbiztosítással?

Igen, egy egyéni szerződés gyakran rugalmasabb és olcsóbb megoldást jelent a bankok által kínált sablonos ajánlatoknál. Segítségével garantálhatod, hogy egy tragédia esetén a tartozást a biztosító rendezze a családod helyett.

Beleszámít-e a biztosítási kifizetés az örökségbe és a hagyatéki eljárásba?

Ha megjelöltél konkrét kedvezményezettet, akkor a kifizetés nem része a hagyatéknak, így azonnal hozzáférhetővé válik a szeretteidnek. Ez különösen kritikus pont, hiszen így nem kell megvárniuk a néha hónapokig tartó közjegyzői folyamatokat.

Mire jó pontosan a maradandó egészségkárosodás kiegészítő fedezet?

Ez a kiegészítő védelem akkor nyújt anyagi segítséget, ha egy baleset vagy betegség tartósan károsítja az egészségedet. A kapott összeget gyógykezelésre, rehabilitációra vagy az otthonod szükséges átalakítására is szabadon fordíthatod.

Befolyásolja-e a dohányzás a biztosítás havi díjának mértékét?

Igen, a statisztikai adatok miatt a dohányzó ügyfelek általában magasabb kockázati besorolást kapnak a biztosítóktól. Mindig őszintén nyilatkozz erről a kérdésről, mert a valótlan adatok megadása a kifizetés megtagadását okozhatja baj esetén.

Mit jelent a díjmentesítés a megtakarításos életbiztosítások esetében?

Ebben az esetben nem kell többé díjat fizetned, de a meglévő tőkéd tovább kamatozik a számlán. Ilyenkor a kockázati védelmed általában megszűnik vagy jelentősen lecsökken az eredeti feltételekhez képest.

Mennyire tekinthető biztonságosnak a pénzem egy biztosítótársaságnál?

A biztosítók működését rendkívül szigorú törvények és a Magyar Nemzeti Bank folyamatos felügyelete garantálja. Olyan hatalmas tőketartalékkal kell rendelkezniük, amely minden körülmények között fedezi az ügyfeleknek tett összes ígéretüket.

Lehet-e a kiskorú gyermekem a biztosítás kedvezményezettje?

Megjelölhetsz gyermeket is, de a kifizetett összeg felett a gyámhatóság fog rendelkezni a nagykorúság eléréséig. Érdemes lehet megfontolni egy megbízható felnőtt megjelölését is, aki valóban a gyermek érdekeit szem előtt tartva kezeli a pénzt.

Milyen gyorsan juthatnak pénzhez a szeretteim egy tragédia után?

A szükséges dokumentumok benyújtását követően a biztosítók törvényi kötelezettsége tizenöt napon belül teljesíteni a kifizetést. Tapasztalatunk szerint a legtöbb szolgáltató ennél jóval gyorsabban, akár néhány munkanap alatt elutalja a támogatást.

Melyik megoldás a jobb: az egyéni vagy a csoportos munkahelyi biztosítás?

Az egyéni védelem pontosan a te igényeidre szabott, a csoportos forma viszont általában olcsóbb, de kevésbé rugalmas megoldás. Szakértőink segítenek összevetni a kettőt, hogy megtaláljuk a te élethelyzetedbe legjobban illeszkedő stratégiát.

Hogyan befolyásolja a napi foglalkozásom a biztosítási díjat?

A veszélyesebb munkakörök, mint például a tetőfedő vagy a bányász, értelemszerűen magasabb biztosítási díjat vonhatnak maguk után. A biztosító a kockázati besorolás alapján határozza meg a fizetendő összeget a napi munkavégzésed veszélyei szerint.

Bármikor megszüntethető az életbiztosítási szerződés a futamidő alatt?

Igen, a szerződést bármikor felmondhatod írásban, de kockázati típusnál ilyenkor semmilyen pénzösszeg nem jár vissza. Megtakarításos formánál a visszavásárlási táblázat alapján kaphatod meg az addig összegyűlt tőke egy részét.

Mi történik abban az esetben, ha külföldön ér engem baleset?

A modern életbiztosítások területi hatálya általában a világ összes országára kiterjed a nap huszonnégy órájában. Fontos, hogy a baleseti jegyzőkönyvet és az orvosi papírokat hitelesen dokumentáld a későbbi kifizetés érdekében.

Mit takar pontosan az indexálás fogalma a díjfizetés kapcsán?

Ez egy értékkövető automatizmus, amely megvédi a biztosítási összeg vásárlóértékét az infláció pusztító hatásától az évek alatt. Minden évben te döntöd el szabadon, hogy élsz-e a biztosító által felajánlott emelési lehetőséggel.

Változhat-e a díjam mértéke, ha megbetegszem a futamidő alatt?

Nem, a szerződéskötéskor rögzített díjadat a későbbi egészségügyi állapotromlás nem növelheti meg automatikusan a biztosító részéről. Ez az életbiztosítás egyik legnagyobb értéke, hiszen fix áron ad tartós biztonságot évtizedeken át.

Hogyan tudnak a Grantis szakértői segíteni nekem a választásban?

Szakembereink a teljes hazai piac kínálatát átvizsgálják és összehasonlítják a nehezen érthető apróbetűs részeket is neked. Mi nem csupán eladunk, hanem segítünk a legokosabb és legbiztonságosabb döntést meghozni a családod jövője érdekében.

Mi legyen a legelső lépésem, ha életbiztosítást szeretnék kötni?

A legfontosabb lépés a céljaid és a családod valós anyagi szükségleteinek pontos meghatározása egy szakmai beszélgetés során. Kérj tőlünk egy visszahívást, és építsük fel közösen azt a védőhálót, ami valóban biztonságot nyújt.

Ebben a cikkben

Tartalomjegyzék

![]()

Válaszd ki szakértővel a számodra legjobb életbiztosítást!

Ne érje anyagi kár a családodat, ha veled történik valami! Gondoskodj pénzügyi biztonságukról minden esetre! Szakértőnk segít kiválasztani a megfelelő biztosítást.

Válaszd ki szakértővel a számodra legjobb életbiztosítást!

Ne érje anyagi kár a családodat, ha veled történik valami! Gondoskodj pénzügyi biztonságukról minden esetre! Szakértőnk segít kiválasztani a megfelelő biztosítást.

5,00