Magánnyugdíjpénztár összefoglaló 2026

- Írta: Veres Patrik

- publikálva: 2022. június 09.

- frissítve: 2026. június 04.

- Olvasási idő: 59 perc

- De mi történt valójában?

- Ugyanez megismétlődhet más megtakarításokkal is?

- Miben tér el a magánnyugdíjpénztár az önkéntes nyugdíjpénztártól vagy a nyugdíjbiztosítástól?

- Mi történt azokkal, akik magánnyugdíjpénztári tagok maradtak? Mekkora nyugdíjra számíthatnak az államtól? (Ha egyáltalán.)

- Még érdemes belépni a magánnyugdíjpénztárba?

Ebben a cikkben szakmailag megalapozott, politikától és elfogultságtól mentes válaszokat adunk mindegyik felsorolt és minden további magánnyugdíjpénztárral kapcsolatos kérdésre.

A magyar nyugdíjrendszer működése röviden

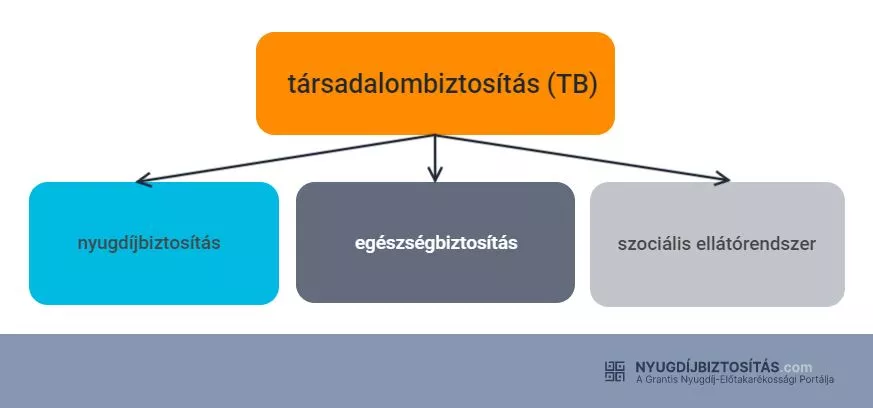

Mielőtt a magánnyugdíjpénztárak (manyup) működését kezdenénk elemezni, érdemes kitekinteni a jelenlegi hazai nyugdíjrendszerre és annak működésére is. Magyarországon a társadalombiztosítás felelős a szociális ellátórendszerért, az egészségbiztosításért és a nyugdíjbiztosítási rendszerért is.

A magyar nyugdíjrendszer alapjait a társadalombiztosítás tartja fent.

Magyarországon minden hivatalosan bejelentett alkalmazott – vagy vállalkozói jövedelemmel rendelkező – tagja ennek a társadalombiztosítási közösségnek, amelyben törvényben megállapított szabálykeretek alapján a részvétel kötelező. A társadalombiztosítási járulék mértéke jelenleg 18,5 százalék, amelyet a bruttó fizetésedből vonnak le, és ezzel járulsz hozzá a TB nyugdíjrendszer működéséhez is.

Ahogy az ábrán is láthatod, a kötelezően fizetendő társadalombiztosításodból 3 alrendszert látsz el. A nyugdíjbiztosításon keresztül a jelenleg nyugellátásban részesülők nyugdíjához járulsz hozzá. Az egészségbiztosításból az állami egészségügyi ellátásokat finanszírozzák, ebből adódóan juthatsz hozzá térítésmentesen te is az ellátásokhoz. A szociális ellátó rendszer pedig a segélyekért, lakásfenntartási támogatásokért, szociálisan rászorulók megsegítéséért felel.

- Ezekből a „befizetéseidből” – amelyet a béredből kötelezően levonnak – tartja fenn a magyar állam a társadalombiztosítási rendszert,

- ezekből férsz hozzá ingyenes egészségügyi ellátásokhoz,

- és majdani nyugdíjadat is ezen befizetések / ledolgozott munkaévek alapján számítják majd ki.

Magyarországon kötelező állami nyugdíjrendszer működik. Ennek a rendszernek a szabályai alapján állapítják meg, hogy kinek, mikor, milyen módon és mennyivel kell hozzájárulnia a társadalombiztosítás bevételeihez. Ezen felül meghatározza a nyugdíjrendszeren belül is, hogy ki, mikor, hogyan, és mekkora ellátási szolgáltatásra tarthat majd igényt. Mindazonáltal ebből a 18,5 százalékos társadalombiztosítási járulékból nem egy névre szóló nyugdíj megtakarítási számlát nyitnak neked, és nem is különül el számodra a nyugdíjjárulék mértéke, hanem a felosztó-kirovó rendszer alapján az éppen aktív dolgozók járulékaiból finanszírozzák az éppen nyugdíjas korú lakosság nyugdíját.

Magyarországon jelenleg minden minimum 15 évet ledolgozott személy jogosult legalább a minimálnyugdíjra, amelynek jelenlegi mértéke 28 500 forint havonta. A jelenlegi nyugdíjba vonuláshoz szükséges életkor az 1957-ben és azt követően születettekre vonatkozóan 65 év.

A nyugdíjrendszer további három pillérre bontható, legalábbis ez így volt 2011-ig. A következő fejezetben erről lesz szó.

Mit jelent a felosztó-kirovó rendszer és hol kapcsolódik be a magánnyugdíjpénztár?

Az 1998. január 1-jétől életbe lépett hazai nyugdíjrendszert 3 pillérű rendszernek is szokták nevezni, amelynek pillérei a következők:

- Az állami nyugdíjpillér (a felosztó-kirovó rendszer folytatásaként).

- A magánnyugdíjpénztár (manyup) pillére

- És az öngondoskodás pillére, azaz az önkéntes nyugdíjcélú megtakarítások (önkéntes nyugdíjpénztár, nyugdíjbiztosítások, NYESZ)

Melyik pillér mit jelent?

Állami nyugdíjpillér

Az állami nyugdíjpillér lényegében azt a felosztó-kirovó rendszert jelenti, amit állami nyugdíjrendszerként ismerünk. A felosztó-kirovó rendszer azt jelenti, hogy az állam az éppen aktív dolgozók adójellegű járulékaiból finanszírozza az éppen nyugdíjas korú lakosság nyugdíját.

Vagyis nincs egyéni számla, és nincs tartalék a rendszerben. Amint beszedik a nyugdíjjárulékodat, azt szét is osztják a nyugdíjasok közt.

A te nyugdíjad majd abból lesz, amit nyugdíjba vonulásod után a fiatalabb, aktív dolgozók éppen befizetnek. Vagyis te csak remélheted, hogy lesz, aki eltartson, és adófizetők mindig lesznek is, de a nyugdíj mértékét nem garantálja neked senki. Te csak annyi ígéretet kapsz, hogy amiért fizeted a nyugdíjjárulékot, valamennyi állami nyugdíj majd neked is jutni fog, ha oda jutsz – hogy mennyi nyugdíj jut, és mire lesz az elég, azt senki sem tudja, és főleg senki sem tesz erre nézve ígéretet az állam részéről.

A majdani nyugdíj összegét politikai döntések határozzák meg, te csak minimális mértékben tudod a saját állami nyugdíjad, illetve annak összegét befolyásolni (nem úgy, mint az öngondoskodási pillérnél, ahol valóban rajtad múlik minden).

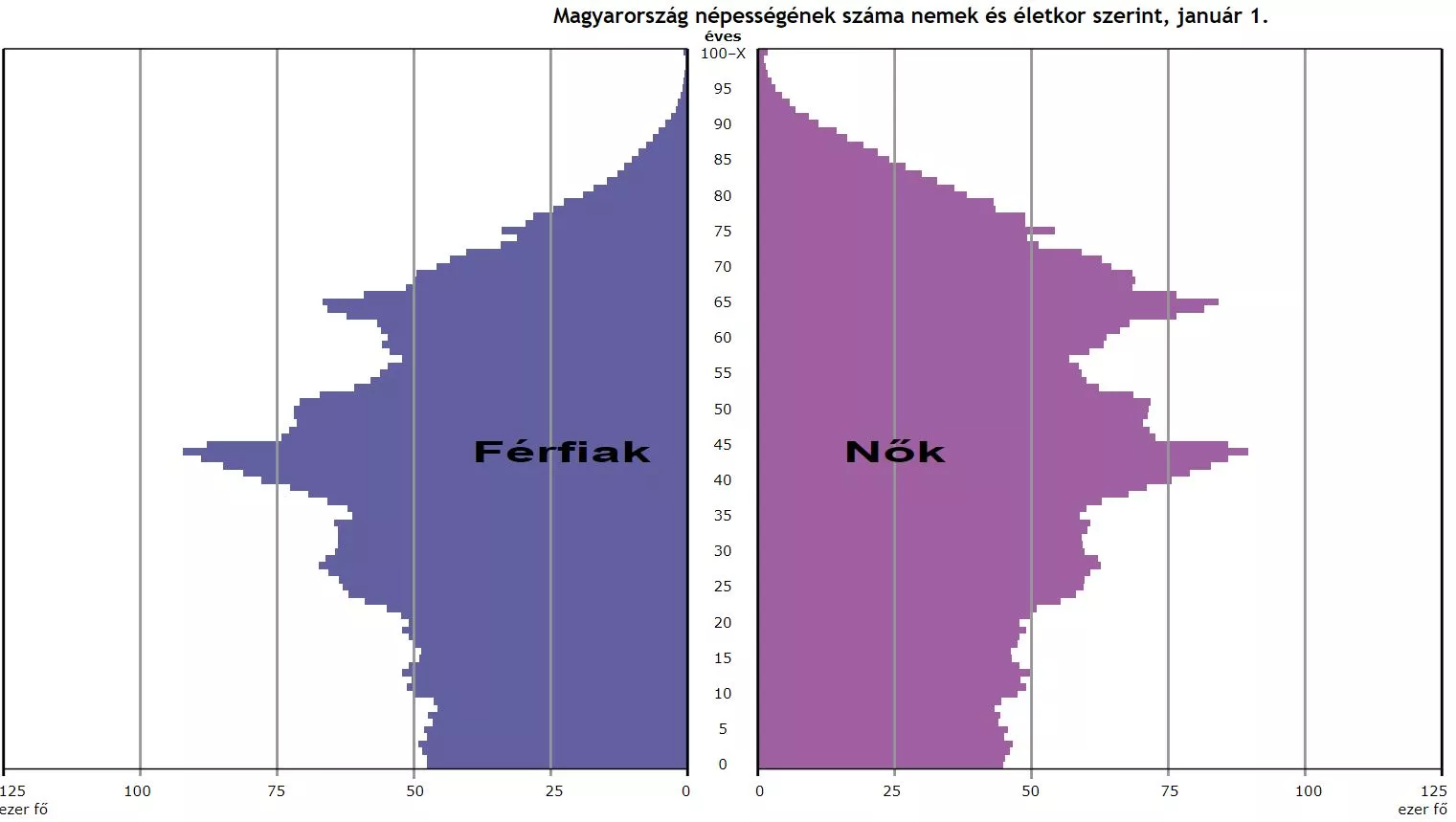

A rendszer legnagyobb problémája az öregedő társadalom. A fenti korfából jól kivehető: a hazai népességen belül kettő nagy életkori kiugrás van a nőknél és a férfiaknál egyaránt.

A 45-50 év és a 65-70 év közötti nők és férfiak aránya szinte dupla akkora, mint a jelenlegi 20-30 éves fiataloké.

Mivel a növekvő születési szám elengedhetetlen a népesség számának fenntartásához és ezen keresztül a nyugdíjrendszer stabil működéséhez, ha nem lesz elegendő számú aktívan dolgozó és járulékot befizető személy, akkor könnyen lehet, hogy a rendszer fenntarthatatlanná válik.

Mi várható, ha veszélybe kerül a nyugdíjrendszer az elöregedő társadalom miatt?

- adók, járulékok növelése,

- a nyugdíjak reálértékének csökkentése (hagyják elinflálódni a nyugdíjakat)

- nyugdíjkorhatár emelése.

A technológiai világunk fejlődésnek köszönhetően a várható élettartam is nőtt az elmúlt évtizedekben, illetve jelentős számú magyar vándorolt ki külföldre, és került ki ezzel a rendszerből, amely még tovább nehezíti a felosztó-kiróvó rendszer egyensúlyát. Ezért válik egyre fontosabbá, hogy mindenki utánaszámoljon a reális nyugdíj-várakozásainak, és időben elkezdjen saját maga is felkészülni ennek kiegészítésére.

Magánnyugdíjpénztár pillére

A magánnyugdíjpénztári rendszert egy 1997-es törvény vezette be, és 1998 januárjában alakultak meg az első magánnyugdíjpénztárak, ezzel létrejött az állami nyugdíjrendszer második pillére is.

Az aktív korú munkavállalóknak 1999. augusztus 31-ig el kellett dönteni, hogy átlépnek-e az új, vegyesnek nevezett biztosítási rendszerbe, vagy maradnak a hagyományos társadalombiztosítási rendszerben.

Mivel a magánnyugdíjpénztárakkal részletesen foglalkozunk ebben a cikkben, így a továbbiakban fejtjük ki, hogyan alakult ki és változott meg a magánnyugdíjpénztári rendszer.

Inkább megnéznéd egy rövid videóban a lényeget?

Reiner András, a Grantis vezető tanácsadója, független nyugdíj előtakarékossági szakértője beszélt arról, hogy miért vezették be a magánnyugdíjpénztári (manyup, mnyp) rendszert, hogyan működött, és miért döntött arról az állam, hogy a 3 millió pénztári tag 3000 milliárd forintos vagyonát átcsoportosítja a tb-rendszerbe. Miért tehették ezt meg jogilag? És miért nem tehetik meg a többi, önkéntes alapon működő nyugdíj előtakarékossággal? Ezekre választ kaphatsz a videóban.

Az öngondoskodás pillére

Az állami nyugdíjrendszer harmadik pillérébe a nyugdíj előtakarékosságok tartoznak. Tágan értelmezve és a megfelelő célra használva egy ingatlanbefektetés is lehet nyugdíj előtakarékosság, ezért fontos hangsúlyozni, hogy nyugdíj előtakarékosság alatt csak az államilag elismert, adójóváírással támogatott nyugdíjcélú megtakarításokat értjük, amelynek három típusa van:

Mind a három privát nyugdíj megtakarítás alkalmas arra, hogy előre takarékoskodni tudj, és mind a háromra igénybe vehető az államtól az évi 20 százalékos SZJA adóvisszatérítés (adójóváírás).

Évente akár 280 000 forint adóvisszatérítést is jelenthet, ha ezekből legalább kettővel aktívan megtakarítasz.

Ezen megtakarításokon keresztül különböző pénzügyi eszközökbe tudsz fektetni, mint például:

- állampapírok,

- kötvények,

- részvények,

- devizák,

- befektetési alapok.

A nyugdíj előtakarékossági szerződésedben gyűjtött megtakarításodhoz, adóvisszatérítéshez és hozamhoz akkor jutsz majd hozzá adómentesen, amikor az állami nyugdíjra is jogosulttá válsz. Továbbá az adóvisszatérítés igénybevétele még nem jelenti az államtól való függőségedet, csupán egy lehetőség, amit érdemes kihasználnod a megtakarításod egyenlegének növelése érdekében.

Kérdezz tőlünk! Segítünk az ideális nyugdíj előtakarékosság kiválasztásában!

A magánnyugdíjpénztári rendszer kialakítása

Miért volt szükség a magánnyugdíjpénztárakra?

Magyarországon azzal a céllal vezették be a magánnyugdíjpénztárakat (manyup) és ezzel a hárompilléres rendszert, hogy ezáltal az időskori megélhetés ne csak egyetlen lábon álljon, hanem több forrásból, stabilabb megélhetést tudjon biztosítani a nyugdíjasok számára.

A költségvetés 1994-ben a magyar GDP 10 százalékát költötte nyugellátásokra, ami egy hatalmas összeg, és hosszú távon fenntarthatatlan.

Emellé 1997-re az ország olyan mértékben eladósodott, hogy a magyar kormánynak a Világbankhoz kellett fordulnia segítségért. Egyértelmű volt, hogy a szocializmusban megálmodott nyugdíjrendszer reformokra szorul, amit a Világbank is sürgetett. Ekkor az Országgyűlés úgy döntött, hogy a magánnyugdíjpénztárak által a privát szektornak is lehetőséget ad arra, hogy a nyugdíjjárulék címén beszedett pénzek egy részét kezeljék.

Hogyan működött a magánnyugdíjpénztár?

A magán-nyugdíjpénztári rendszert 1998. január 1-től vezették be. A rendszer első pillére, az állami felosztó-kirovó rendszer a nyugdíjak kétharmad részét fedezte volna, a magán-nyugdíjpénztári rendszer pedig a majdani nyugdíjak maradék harmadának biztosításáért lett volna felelős.

A magánnyugdíjpénztár tulajdonképpen egy saját, névre szóló magánnyugdíj számla, ahol a jövedelemmel arányosan lehet a nyugdíjas évekre megtakarítani.

Nagyon fontos tudni, mert a magánnyugdíjpénztár alapú rendszerrel kapcsolatos tévhitek egyik oka, hogy ez a konstrukció NEM az állami nyugdíjtól elkülönülten jött létre, hanem annak részeként!

A tagok háromféle befektetési portfólióból választhattak: klasszikus, kiegyensúlyozott, növekedési.

Magánnyugdíjpénztárat bárki alapíthatott, aki össze tudott gyűjteni legalább 2000 tagot, és megfelelt a Pénzügyi Szervezetek Állami Felügyeletének előírásainak. Az alapítók dönthettek arról, hogy a magánnyugdíjpénztáruk zárt vagy nyílt, vagyis hogy korlátozzák-e a tagok körét.

A magánnyugdíjpénztár nem lehetett profitorientált, és csak a törvényben meghatározott feladatokkal foglalkozhatott, ami a nyugdíjszolgáltatás megszervezését és teljesítését jelentette.

Befizetés a magánnyugdíjpénztári számlára

A magán-nyugdíjpénztári számlára történő befizetések jelentős része a nyugdíjjárulék átvezetéseként került a számlára. Vagyis az egyébként is levont állami nyugdíjjárulék egy részét csoportosították át a magánnyugdíj-számlákra, és ezt a járulékrészt vezették névre szólóan.

- Az állami nyugdíjjárulék megosztása

a.) 1998 – 2010

1998-ban a munkavállaló által fizetett nyugdíjjárulék a bruttó bér 7 százaléka volt. Magán-nyugdíjpénztári tag esetén ebből 6 százalék a nyugdíjszámlájára, míg 1 százalék az államkasszába került.

1999-től 8 százalékra emelték a nyugdíjjárulékot. A magán-nyugdíjpénztári számlára továbbra is 6 százalék került, az államkasszába viszont már 2 százalék. 2003-ban ismét emelték a nyugdíjjárulékot, 8,5 százalékra, ezúttal viszont 1,5 százalékra csökkent az állami rész, és 7 százalékra nőtt a magán-nyugdíjpénztári befizetés. A következő évben, 2004-ben még inkább a magánnyugdíjpénztárak irányába billent a mérleg, mivel a változatlanul 8,5 százalékos nyugdíjjáruléknak mindössze 0,5 százaléka került az államhoz, és 8 százalék ment a magánnyugdíjpénztárakba.

A 2008-as év hozott változást, amikor ismét emeltek a nyugdíjjárulékon, immár 9,5 százalék lett, de a magánnyugdíjpénztárak ugyanúgy 8 százalékot kaptak, míg az államnak jutott a maradék 1,5 százalék. Ez így is maradt a magánnyugdíjpénztári vagyon 2011-es átcsoportosításáig.

- 2011-től

A nyugdíjjárulék 2011-re 9,5 százalékra emelkedett, amiből 8 százalék került az egyéni számlára és 1,5 százalék a nyugdíjkasszába.

Természetesen az államkasszába nem csak ez az 1, illetve 1,5 százalék került, hanem a foglalkoztató által fizetett nyugdíjjárulék is, ami 1998 és 2011 között átlagosan 21,6 százalék volt. Így az alap elképzelés szerint a két rendszer egymást támogatva adta volna a teljes nyugellátást a nyugdíjkorhatárt elérőknek.

Az állami rendszer biztosította volna a nyugdíj 75 százalékát, míg a magánnyugdíj a hiányzó 25 százalékot.

- Önkéntes befizetések

A nyugdíjjárulékon felül lehetőség volt maximum a bruttó, járulékfizetésre kötelezett bér 2 százalékának megfelelő értékben önkéntes alapon is befizetni, aminek két módja közül lehetett választani:

- saját, már leadózott jövedelemből,

- a munkáltató által a cafeteria-rendszeren belül, magasabb tagdíjjal.

Átlátható megtakarítás

Az egyéni nyugdíjszámlán lévő megtakarítás összegéről, a befizetésekről, a hozamokról és a költségekről a pénztárak minden évben kimutatást küldtek a tagoknak. Ez alapján pontosan nyomon követhették a megtakarításaikat. A pénztárak ügyfélportálján mind a mai napig megtalálható a magánnyugdíjpénztár egyenleg, azaz itt lehetséges a magánnyugdíjpénztár egyenleg lekérdezése, ami tartalmazza a tőkét és a hozamot is évekre lebontva.

A magán-nyugdíjpénztári megtakarítás kifizetése

A magánnyugdíjpénztár általi járadékszolgáltatásra a pénztártag akkor vált leghamarabb jogosulttá, amikor az állami (társadalombiztosítási) nyugdíjára is jogosulttá vált. A pénztár eddig az időpontig köteles volt egyéni számlán vezetni a pénztártag befizetéseit, majd a nyugdíjba vonulásakor folyósítaniuk kellett a tag által megjelölt módon. A pénz kifizetéséért a pénztár, a Garanciaalap és a központi költségvetés garanciát vállalt. Az ún. normafedezet alapján számították a normajáradékot, ami a tb-nyugdíj 25%-át jelentette. Ha a magánnyugdíjpénztári járadék összege nem érte el a tb-nyugdíj összegének 25%-át, akkor az Alap kiegészítette. A normajáradék-garancia 2002 elején megszűnt.

Lényegében az egyösszegű kifizetések megszűntek, és csak speciális esetekben fordulnak elő, helyette a pénztár járadékot fizet. A havi járadékot úgy számolják ki, hogy a pénztárban lévő egyenleget elosztják a pénztártag hátralévő éveivel a várható élettartam alapján (hónapokban kifejezve).

Magán-nyugdíjpénztári kifizetés – a pénztártagok az alábbi járadéktípusok közül választhatnak:

- Életjáradék: a tag élete végéig havonta egy bizonyos összeget kap.

- Elején határozott időtartamos életjáradék: a tagot élete végéig megilleti a járadékszolgáltatás, ha viszont az előre meghatározott, például 10 éves időtartam alatt meghal, akkor a hátralévő időre a kedvezményezett (örökös) kapja a járadékszolgáltatást.

- Végén határozott időtartamos életjáradék: az előző fordítottja, azaz a tag élete végéig kap életjáradékot, de a halála után az előre meghatározott időtartam lejártáig a kedvezményezett (örökös) is részesülhet járadékban.

- Kettő vagy több életre szóló életjáradék: a pénztártag és kedvezményezettje(i) addig kapnak járadékot, ameddig legalább egyikük életben van.

Egyösszegű magánnyugdíjpénztári kifizetés akkor kérhető:

- ha a pénztártag a felhalmozási időszakban meghal, ekkor a kedvezményezett kapja a pénzt egy összegben,

- ha a pénztár által folyósított járadékfizetés időszakában meghal a járadékos, a fennmaradó pénzt a kedvezményezett kapja meg egy összegben,

- ha a járadék havi összege nem éri el a minimum öregségi nyugdíj összegének 25%-át, azaz a 7125 forintot, akkor a tag kérésére az egyéni számlakövetelés összegét a járadékra való jogosultság igazolásakor a tag részére egy összegben kell kifizetni.

Előfordulhat ezeken az eseteken kívül is, hogy a pénztár “egy összegben történő pénzbeli kifizetésre” hivatkozik, de ez nem azt jelenti, hogy a teljes összeget kifizetik. Akinek a havi járadéka nem éri el a minimum nyugdíj összegének felét, azaz a 14 250 forintot, annak évi egy alkalommal, egy összegben fizetik ki az éves járadékokat.

Hány pénztár jött létre a kezdetekben?

Egy év alatt, az 1998-as év végére 38 magánnyugdíjpénztár alakult, név szerint:

- ÁB-AEGON Nyugdíjpénztár

- ARANYKOR-ABN AMRO Bank Nyugdíjpénztár

- Aranykorona Magánnyugdíjpénztár

- AXA COLONIA Magánnyugdíjpénztár

- AXA és Egyesült Közszolgálati Nyugdíjpénztár

- BA-CA Magánnyugdíjpénztár

- BAHIA Magánnyugdíjpénztár

- Budapest Magánnyugdíjpénztár

- Dimenzió Magánnyugdíjpénztár

- Életerő Magánnyugdíjpénztár

- Életút Első Országos Nyugdíjpénztár

- Erste Bank Országos Nyugdíjpénztár

- Évgyűrűk Magánnyugdíjpénztár

- GAIA Magánnyugdíjpénztár

- Gyöngyház Magánnyugdíjpénztár

- Heller Farkas Nyugdíjpénztár

- Honvéd Nyugdíjpénztár

- Hungária Biztosító Nyugdíjpénztára

- HYPO Nyugdíjpénztár

- K&H Bank Magánnyugdíjpénztár

- Magyar Nemzeti Bank Nyugdíjpénztára

- Magyar Polgári Nyugdíjpénztár

- MKB Nyugdíjpénztár

- MOL Nyugdíjpénztár

- NIT Nyugdíjpénztár

- N-N Magánnyugdíjpénztár

- Országos Iparszövetség Magánnyugdíjpénztára

- Országos Közlekedési Nyugdíjpénztár

- OTP Magánnyugdíjpénztár

- Pannónia Nyugdíjpénztár

- Postás Magánnyugdíjpénztár

- Quaestor Magánnyugdíjpénztár

- Reálérték-Bástya Egyesült Nyugdíjpénztár

- Richter Gedeon Rt. mellett működő Nyugdíjpénztár

- Saturnus Országos Magánnyugdíjpénztár

- Vasutas Nyugdíjpénztár

- VIT Nyugdíjpénztár

- Winterthur Nyugdíjpénztár

A piaci átrendeződések miatt a magánnyugdíjpénztárak száma 2001-re 21-re csökkent. 2022-re mindössze 4 magánnyugdíjpénztár maradt életben.

Hány tagja volt a magánnyugdíjpénztárnak?

Ahogy a lenti grafikonon is látszik, 1998 végére 1,3 millió tagja lett a magánnyugdíjpénztáraknak (manyup) egy év alatt (viszonyításképp: ekkoriban 4,1 millió gazdaságilag aktív magyar állampolgár volt). A 2000-es év végére már 2,2 millió tagot számláltak a magánnyugdíjpénztárak. A 2002-2003-as években a növekedésből csökkenés lett, ez a pályakezdők kötelező magánnyugdíjpénztári tagságának eltörlésének, majd újbóli bevezetésének köszönhető, ami együtt járt azzal, hogy ismét vissza lehet lépni az állami TB-rendszerbe (erről néhány fejezettel lejjebb írunk bővebben).

A magánnyugdíjpénztárak taglétszáma 2002 után évről évre növekedett, és 2010-ben érte el a csúcsát, ekkor már 3,1 millió magán-nyugdíjpénztári tag volt. Az állami átszervezés hatására 2011-től drasztikusan megcsappant a taglétszám: 99 601 főre csökkent, ennyien nyilatkoztak arról, hogy maradni szeretnének. A tagság azóta megfeleződött: 2025-re kevesebb mint 50 ezer magánnyugdíjpénztári tag maradt.

Hogyan lehetett valaki magánnyugdíjpénztár tag?

Bárki magánnyugdíjpénztári tag lehetett, aki a társadalombiztosítás által biztosítottnak minősült (akár 16 éves kortól), sőt a pályakezdőknek kötelező volt a belépés (erről lásd a következő fejezetet). A tagsági jogviszony a belépési nyilatkozat kitöltésével jött létre, a belépést a pénztár nem tagadhatta meg, kivéve ha zárt pénztárról volt szó, és a belépni kívánó állampolgár nem volt a pénztárhoz tartozó munkahely dolgozója. A tagnak a belépés után 15 nappal jeleznie kellett a munkáltatója felé, hogy magán-nyugdíjpénztári tag lett, és közölnie kellett a pénztár nevét, címét és pénzforgalmi számlaszámát.

Kötelező belépés a magánnyugdíjpénztárba

Az 1998. június 30. előtt munkába álló nem pályakezdők önként csatlakozhattak az általuk favorizált magánnyugdíjpénztárhoz, ők voltak az önkéntes pénztártagok. Az 1998. június 30-a után munkába álló, 42 évnél fiatalabb, pályakezdő állampolgároknak viszont kötelező volt belépniük egy általuk választott magánnyugdíjpénztárba. Mindenki legfeljebb csak egy magánnyugdíjpénztár tagja lehetett.

A pályakezdők kötelező magánnyugdíjpénztári tagságát 2002. január 1-jétől megszüntették, emellett lehetővé tették a visszalépést a tisztán állami rendszerbe.

2003. január 1-től aztán ismét életbe léptették, hogy a pályakezdőknek kötelező csatlakozniuk a magánnyugdíjpénztárakhoz, és ezzel megszüntették a visszalépés lehetőségét is az állami rendszerbe. Az önkéntes belépést viszont legalább 5 éves munkaviszonyhoz és 30 év alatti életkorhoz kötötték.

A magánnyugdíjpénztári rendszerhez utoljára 2009-ben nyúltak hozzá érdemben, mielőtt 2011-ben kivezették volna. Ismét lehetővé tették a korlátozott visszatérést az állami rendszerbe 2009 év végéig azoknak, akik önként váltak a magánnyugdíjpénztár tagjává és 2008. december 31-éig betöltötték az 52. életévüket. Lehetőséget biztosítottak arra is a már nyugdíjba vonult egykori magán-nyugdíjpénztári tagoknak, hogy a pénztártagság figyelmen kívül hagyásával kérhessék a nyugdíjuk összegének módosítását.

| 1998-2002 | bevezetik a pályakezdők kötelező pénztári tagságát |

| 2002-2003 | megszűnik a pályakezdők kötelező pénztári tagsága, vissza lehet lépni a tisztán állami rendszerbe |

| 2003-2009 | visszaállítják a pályakezdők kötelező pénztári tagságát, az állami rendszerbe megint nem lehet visszalépni |

| 2009 | korlátozott visszalépési lehetőség az állami rendszerbe |

| 2011-től | a kötelező tagság megszűnik, a tagokat visszaléptetik az állami rendszerbe |

Mekkora vagyont kezeltek a pénztárak?

Ahogy a lenti grafikonból is látszik, a magánnyugdíjpénztárak már az első évben (1998) 25 milliárd forintos vagyont kezeltek. Ezt szépen növelték is évről évre, 2007-re már 2033 milliárd forinttal gazdálkodtak. 2008-ban jött a válság, a befektetések leértékelődtek, így 1766 milliárd forintra esett vissza a vagyon. 2009-re azonban újra gyors és jelentős gyarapodásnak indultak, ami 2010-re 3499 milliárd forinttal tetőzött. A magyar állam ebből nagyjából 3000 milliárdot vett magához a következő évben, nem csoda, hogy a magánnyugdíjpénztárak vagyona tíz évvel korábbi szintre, 211 milliárdra esett vissza.

A magánnyugdíjpénztár (manyup) megszüntetése, „államosítása”

A magánnyugdíjpénztár lenyúlása? A magánnyugdíjpénztár államosítása, megszüntetése? Ahányan átélték, annyiféleképpen értelmezték a magán-nyugdíjpénztári rendszer megszüntetését. Teljes objektivitás mellett igyekszünk bemutatni, hogy miként szűnt meg a magán-nyugdíjpénztári rendszer és mi lett a magán-nyugdíjpénztári portfóliók sorsa.

Miért államosították a magánnyugdíjpénztári vagyont?

Az állam terhei

A magán-nyugdíjpénztári rendszer megszüntetése kapcsán sok politikai nyilatkozat született a 2010-11-es évek során, amik nem feltétlen tárják fel a valódi okokat. Mindenesetre Matolcsy György akkori nemzetgazdasági miniszter (most jegybankelnök) azt mondta, hogy nincs pénz a nyugdíjak kifizetésére, mert 900 milliárd forint hiányzik az nyugdíjkasszából. Ezt annak ellenére mondta, hogy az előző kormányok jelentősen csökkentették a nyugdíjkiadásokat:

- megváltoztatták a kezdő nyugdíj kiszámításának metódusát,

- eltörölték a 13. havi nyugdíjat

- és törvénybe iktatták a nyugdíjkorhatár emelését.

Elhangzott ugyanakkor az is, hogy a magán-nyugdíjpénztári vagyont adósságcsökkentésre fogják használni, később ez arra módosult, hogy a Nyugdíjreform és Adósságcsökkentő Alap az “államháztartás helyzetének kiegyensúlyozására” fordítja ezt a pénzt, és ami esetleg marad, azt adósságcsökkentésre költik.

Érvként hozták fel, hogy a visszalépők pénzét egyéni számlán tartják majd nyilván, ezáltal örökölhető is lesz – ez az ígéret azóta sem valósult meg.

Megint más nyilatkozatokban arról volt szó, hogy a magánnyugdíjpénztárak veszteségesen gazdálkodnak, ezért “meg kell védeni” az emberek vagyonát. A valóságban a magánnyugdíjpénztárak a 2008-2009-es válság éveit leszámítva folyamatosan gyarapították a megtakarítók vagyonát, ahogy ezt a kezelt vagyonról szóló grafikonunkon is látni lehet. Egy későbbi fejezetben összegyűjtöttük a 10 éves magán-nyugdíjpénztári hozamokat is, amiből világosan látszik, hogy jól teljesítettek. Ezzel szemben az állam nem bizonyult a legjobb gazdának: a Nyugdíjreform és Adósságcsökkentő Alap 2013-ban például 40 milliárdos veszteséget termelt az eladott részvényekkel, kötvényekkel, befektetési jegyekkel és egyéb rájuk bízott értékpapírokkal.

A 3000 milliárd forintos vagyont (az akkori GDP nagyjából 10 százalékát) két év alatt teljesen elköltötték, az azt kezelő Nyugdíjreform és Adósságcsökkentő Alap 2015 januárjában megszűnt, az államadósság pedig nem hogy csökkent, de még tovább nőtt is.

Politikusaink több érvet is felhoztak a magán-nyugdíjpénztári rendszer eltörlése mellett, de ennyi év távlatából annyit tudhatunk, hogy a valós okok nem ezek voltak. Ahogy az Államadósság Kezelő Központ adataiból kiderül, a 3000 milliárdos vagyon 69 százalékát valóban az államadósság csökkentésére fordították, ezen kívül 459 milliárd került a központi költségvetésbe, 233 milliárdot kifizettek a nyugdíjpénztáraknak reálhozamként, a fennmaradó 218 milliárdot pedig elkönyvelték átértékelési veszteségként.

Kimondhatjuk tehát, hogy a magán-nyugdíjpénztári vagyonra leginkább az államadósság csökkentése miatt volt szükség, igaz nem bizonyult túl eredményes eszköznek. Nem árt tudni, hogy az Európai Bizottság túlzottdeficit-eljárást folytatott az ország ellen 2004 óta. Másfelől a magán-nyugdíjpénztári vagyonra az egykulcsos adó bevezetése és a társasági adó csökkentése miatt keletkezett 600 milliárd forintos hiány miatt lehetett szüksége a költségvetésnek.

Ezekkel a jogi lépésekkel államosították a magánnyugdíjpénztárakat

A 2010. november 29-én nyilvánosságra hozott törvényjavaslat szerint a magánnyugdíjpénztárakból visszalépők vagyonát a Nyugdíjreform és Adósságcsökkentő Alapba gyűjik, amelyet majd az Államadósság Kezelő Központ működtet. A törvényjavaslatot rekordsebességgel megtárgyalta a parlament, és még az év december 13-án zárószavazást tartottak, így véglegessé vált. A magán-nyugdíjrendszerben maradók 2011. január 31-ig nyilatkozhattak, hogy maradni szeretnének, vagy átlépnének az állami nyugdíjrendszerbe.

A magánnyugdíjpénztárakba ekkortól a munkáltató részéről nem érkezhet tagdíj-befizetés, és a teljes munkavállalói nyugdíjjárulék (beleértve a magán-nyugdíjpénztári tagdíjat is) a TB-be kerül.

Az átalakítás törvényi lépései az alábbiak voltak:

- 2010. november 1. “2010. évi C. törvény a nyugdíjpénztár-választás szabadságáról”: eltörölték a kötelező magán-nyugdíjpénztári tagságot, és ismét lehetővé tették a visszalépést az állami nyugdíjrendszerbe. A visszalépők befizetéseit (tagdíjait) a magánnyugdíjpénztáraknak vissza kellett utalniuk az államkasszába, és ha keletkezett hozam, azt a tagoknak kellett kiutalniuk.

- 2010. október 25. „2010. évi CI. törvény a magánnyugdíjpénztári befizetésekhez kapcsolódó törvénymódosításokról”: kimondja, hogy a 2010. november 1-je és 2011. december 31-e közötti időszakban esedékes, a magán-nyugdíjpénztári tag után fizetendő nyugdíjjárulék mértéke 9,5 százalék, továbbá az ugyanebben az időszakban esedékes tagdíj mértéke 0 százalék. Ezzel gyakorlatilag a költségvetésbe irányították a tagdíjakat.

- 2010. december 21. „2010. évi CLIV. törvény a Nyugdíjreform és Adósságcsökkentő Alapról, és a szabad nyugdíjpénztár-választás lebonyolításával összefüggő egyes törvénymódosításokról”: kimondja, hogy akik 2011. január 31-től a magánnyugdíjpénztár rendszerben maradnak, illetve az oda új tagként belépők elvesztik az állami nyugdíjjogosultságukat, és legfeljebb az időskorúak járadékára lesznek jogosultak.

- 2011. december 30. “Magyarország gazdasági stabilitásáról szóló 2011. évi CXCIV. törvény”: megszünteti a kötelező magán-nyugdíjpénztári tagdíjfizetést azok esetében, akik fenntartották magánpénztári tagságukat. A tőlük levont munkavállalói nyugdíjjárulék ezután az állami nyugdíjkasszába kerül, ami megteremti a jogalapot a magán-nyugdíjpénztári tagok állami nyugdíjjogosultságának.

- 2012. január 1-től: a magán-nyugdíjpénztári tagok is kötelesek keresetük 10 százalékát nyugdíjjárulékként befizetni a Nyugdíjbiztosítási Alapba, ennek értelmében a magán-nyugdíjpénztári egyéni számlákra a munkáltató továbbra sem fizethet be pénzt.

A nagy dilemma: visszalépés az állami nyugdíjrendszerbe vagy maradás a magánnyugdíjpénztárban?

Az emberek többsége – 100 000 tag kivételével – azt a lehetőséget választotta, hogy nem kéri maradását a magánnyugdíjpénztárban, áttehetik a tisztán állami rendszerbe. Részben azért, mert azoknak, akik maradtak, a kormány azt üzente, hogy ezzel a döntésükkel “kiszerződnek” az állami nyugdíjrendszerből, és egyáltalán nem lesznek jogosultak állami nyugdíjra, hiába fizetnek ők is járulékot a tb-kasszába. 2010-ben Matolcsy György – akkori nemzetgazdasági miniszter, jelenleg a Magyar Nemzeti Bank elnöke – azt mondta:

„Aki a magánpénztári rendszerben marad, az a 24 százalékos munkaadói befizetés után nem lesz jogosult az állami nyugdíjra, vagyis nyugdíj befizetéseinek 70 százalékát elveszíti, és kiesik az állami szolidaritás rendszeréből.”

A másik tényező, ami az állami nyugdíj mellett – a magánnyugdíjpénztárral szemben – szólt, sokak számára az volt, hogy a 2008-2009-es válság idején a pénztárak teljesítménye is gyenge volt, a portfóliók – amelyet gyakorlatilag egy kalapként tudsz elképzelni, ahová különféle értékpapírok és pénzügyi eszközök kerülnek bele – árfolyamaik estek, emiatt sokan féltették a megtakarításukat (holott a válság idején ez egy teljesen természetes jelenség volt).

A harmadik szempont pedig az lehetett, hogy a magán-nyugdíjpénztári rendszerben történő bent maradás macerás folyamat volt: azoknak, akik maradni akartak, külön nyilatkozatot kellett tenniük erről.

Akik az állami nyugdíjrendszerbe visszaléptek annak idején, azokat azzal kecsegtették, hogy megkapják az infláció fölötti hozamot. Ez a 2011-ben átcsoportosítás – vagy „államosított” – pénzek után pénztártagonként nagyjából átlagosan 70 000 forint körül volt. Azok, akik később léptek vissza, valószínűleg még ennyit sem kaphattak.

Lenyúlás, államosítás? A független nyugdíj előtakarékossági szakértő véleménye a manyup-ról

Ezt az intézkedést, azaz hogy a magán-nyugdíjpénztári vagyon az államkasszába került, ma a köznyelvben a „magánnyugdíjpénztárak államosításaként” szokták emlegetni, sőt sokan odáig mennek, hogy ezt a megtakarítást “ellopták”, “lenyúlták” tőlük.

A “lopás” kifejezéssel arra utalnak, hogy itt valamilyen törvénytelen intézkedés történt. A valóság azonban az, hogy az állam csak olyat tett, amihez joga volt. Lopásról azért sem beszélhetünk, mert bár

nagyon jól hangzott, hogy a „saját számládon” gyűlik a pénzed, de valójában ez sosem volt a tiéd.

2011 előtti években te csupán arról dönthettél, hogy a havonta fizetendő kötelező nyugdíjjárulékodat ki kezelje: az állam vagy egy magánnyugdíjpénztár.

Az emberek a saját pénzükként tekintettek rá, ami jogos, és úgy érezték később, hogy elvették a pénzüket. De ne felejtsük el, hogy a számlák nagy részén csak az állami nyugdíjjárulék átcsoportosított összegei voltak. Járulék címén történt a befizetésük, így jogilag az állam rendelkezhetett felette.

Egyedül a járulékokon keresett hozam volt a tagoké, amit viszont meg is kaptak, tehát a hozamok nem kerültek az államkasszába. Csak azt csoportosították át, amihez joguk volt.

Egy másik oldala az éremnek, hogy voltak, akik valóban önkéntes alapon, a már adózott jövedelmükből is fizettek be a magán-nyugdíjpénztári számlájukra, ők még erősebben azt érezték, hogy elvették a megtakarításukat, ám valójában ez a pénz nem tűnt el, egyszerűen csak visszafizették a befizetések összegét.

Az is kiderült 2010 novemberének végén, hogy a korábban befizetett munkáltatói járulékokat a kormány nyugdíjadóvá nevezte át – amelynek jelenlegi hivatalos neve nyugdíj-hozzájárulás. Ez azért volt különösen nagy lépés, mert így a magánnyugdíjpénztárakban maradóktól el lehetett volna vonni az állami nyugdíjat akkor is, ha a munkáltatójuk továbbra is fizet utánuk közterheket.

A kormány nyugdíjadóvá nevezte át a munkáltatói járulékot – jelenlegi neve nyugdíj-hozzájárulás –, így ugyanis a járulékkal ellentétben nem jár kötelező ellenszolgáltatással. Mindezt azért, hogy a magánnyugdíjpénztáraknál maradóknak ne kelljen állami nyugdíjat fizetniük.

Hogyan működnek tovább a magánnyugdíjpénztárak

4, azaz négy magánnyugdíjpénztár maradt csak meg mostanra:

- Budapest Országos Kötelező Magánnyugdíjpénztár (6 790 tag)

- Horizont Magánnyugdíjpénztár (35 074 tag)

- MKB Nyugdíjpénztár – magán-nyugdíjpénztári ágazat (3 693 tag)

- Szövetség Magánnyugdíjpénztár (9 271 tag)

Ezekről egy kicsit bővebben:

Budapest Országos Kötelező Magánnyugdíjpénztár

A Budapest Magánnyugdíjpénztár a harmadik legnagyobb magánnyugdíjpénztár a taglétszám alapján, 1998. március 24-e óta létezik, jogelődje a Dimenzió Magánnyugdíjpénztár. 38 milliárd forintos vagyont kezelnek. Pénztári beszámolójuk szerint 80 százalék feletti a tagdíjat fizetők aránya. Az egy tagra jutó fedezeti vagyonrész 5 619 000 forint. A letétkezelést a Citibank, a számlavezetést a Budapest Bank Zrt., a vagyonkezelést a Budapest Alapkezelő Zrt. végzi a pénztárnak.

Horizont Magánnyugdíjpénztár

A Horizont Magánnyugdíjpénztár eredetileg AXA Magánnyugdíjpénztár néven jött létre, majd 2011. december 1-től különvált, és felvette a Horizont nevet. A pénztárnak 12 000 tagja maradt a nyugdíjrendszer átalakítása után, majd az ING 2014-es beolvadásával ez 39 000-re nőtt. Azóta négyezer taggal csökkent a létszám, de így is a Horizont az ország legnagyobb magánnyugdíjpénztára. A tagdíjfizetők aránya 80 százalék körüli. A pénztár vagyonát a Diófa és a Dialóg Alapkezelő kezeli.

A független nyugdíj előtakarékossági szakértő tippje: A Horizont az egyetlen hazai pénztár, ami járadék folyósítására jogosult.

MKB Nyugdíjpénztár – magánnyugdíjpénztári ágazat

Az MKB Nyugdíjpénztár 1997. november 12-e óta működik. Jelenleg az ország legkisebb magánnyugdíjpénztára, de még így is 20 milliárdos vagyont kezelnek. A tagdíjfizetők aránya 75 százalék. A pénztár vagyonkezelője az MKB-Pannónia Alapkezelő.

Szövetség Magánnyugdíjpénztár

A Szövetség Magánnyugdíjpénztár jogelődje, az Allianz Hungária Önkéntes és Magánnyugdíjpénztár 1997. október 29-től kezdte meg működését, a hazai magánnyugdíjpénztárak közt elsőként. 2012 márciusában a magán- és önkéntes nyugdíjpénztári ágazat különvált, előbbi nevet is változtatott, ebből lett a Szövetség Magánnyugdíjpénztár, ami jelenleg a 2. legnagyobb magánnyugdíjpénztár Magyarországon. A pénztár vagyonkezelője továbbra is az Allianz Alapkezelő Zrt., a letétkezelést az Unicredit Bank végzi. A pénztár bármilyen összegű befizetést tagdíjnak tekint, ezért náluk a tagdíjat fizetők aránya szinte mindig 100 százalék.

A magánnyugdíjpénztár költségei

| költségcím | mértéke |

|---|---|

| tagdíj | 2400 – 12.000 Ft/év |

| működési támogatás (opcionális) | 5000 – 12.000 Ft/év |

| portfólióváltás | max. 2000 Ft |

| vagyonkezelési költség | max. 0,3% |

A magánnyugdíjpénztár fenntarthatóságának törvényi feltétele, hogy az éves tagdíjat a tagok 70 százaléka befizesse, különben a magánnyugdíjpénztár végelszámolás alá kerül.

Az MNB állásfoglalása szerint a minimum tagdíjat olyan összegben kell meghatározni, hogy a tagdíjat meg nem fizetők esetében levonható 2,5 százalékos működési arány fedezze a pénztár működési kiadásait.

| magánnyugdíjpénztár neve | tagdíj | működési célú támogatás | összesen |

|---|---|---|---|

| Budapest Országos Kötelező Magánnyugdíjpénztár | 2 400 Ft/év | 6 000 Ft/év | 8 400 Ft/év |

| Horizont Magánnyugdíjpénztár | 2 400 Ft/év | 9 600 Ft/év | 12 000 Ft/év |

| MKB Nyugdíjpénztár – magánnyugdíjpénztári ágazat | 12 000 Ft/év | 12 000 Ft/év | 24 000 Ft/év |

| Szövetség Magánnyugdíjpénztár | 4 800 Ft/év | 5 000 Ft/év | 9 800 Ft/év |

A másik fizetendő díj a pénztárak számlavezetési költségeik fedezésére 100 százalékban felhasználható működési támogatás, bár ez utóbbi sokszor csak ajánlott összeg, és a befizetés mértéke sokszor csak a tagok jóindulatán múlik.

A portfólióválasztás első alkalommal díjmentes, ezt követően a portfólióváltás költsége az egyéni számlakövetelés 1 ezreléke, maximum 2000 forint.

2016. július 1-től hatályos jogszabály szerint (Mpt. 74.§ (4)) a pénztár vagyonkezelési költségként a tagok egyéni számlája tárgyévet megelőző év utolsó napján fennálló egyenlegének 0,3 százalékát számolhatja el abban az esetben, ha a vagyonkezelési tevékenység ellenértékét ebbe a költségbe beszámítja.

A magánnyugdíjpénztárak teljesítménye és hozama

2022-ben az utolsó rendelkezésünkre álló magánnyugdíjpénztár hozam 2021-es, emellett a 2012 és 2021 közötti átlagos hozamot ismerjük:

Magánnyugdíjpénztár (manyup) hozam 2021

| Pénztár neve | Nettó hozam, 2021 | Átlagos 10 éves nettó hozamráta (2012-2021.) |

|---|---|---|

| Budapest Országos Kötelező Magánnyugdíjpénztár | ||

| Klasszikus portfólió | -1,52% | 3,11% |

| Kiegyensúlyozott portfólió | -2,29% | 6,34% |

| Növekedési portfólió | 6,21% | 8,36% |

| Horizont Magánnyugdíjpénztár | ||

| Klasszikus portfólió | -1,45% | 3,76% |

| Kiegyensúlyozott portfólió | -0,65% | 6,91% |

| Növekedési portfólió | 5,23% | 7,92% |

| MKB Nyugdíjpénztár – magánnyugdíjpénztári ágazat | ||

| Klasszikus portfólió | -2,74% | 2,88% |

| Kiegyensúlyozott portfólió | 1,48% | 6,33% |

| Növekedési portfólió | 4,13% | 7,63% |

| Szövetség Magánnyugdíjpénztár | ||

| Klasszikus portfólió | 0,75% | 1,99% |

| Kiegyensúlyozott portfólió | -1,92% | 6,62% |

| Növekedési portfólió | 7,57% | 8,77% |

gyűjtés: Grantis

utolsó frissítés: 2022. március 30.

Általánosságban kijelenthető, hogy a magánnyugdíjpénztárak kiegyensúlyozott és növekedési portfóliói az elmúlt 10 évben átlagban 6-8 százalékos hozamra voltak képesek.

Milyen portfóliókba kerülhet most a megtakarításod?

A tagok a kezdetek óta háromféle befektetési portfólióból választhatnak az alapján, hogy a tagsági viszony kezdete és a nyugdíjkorhatáruk elérése között várhatóan mennyi idő telik el:

- klasszikus: a hátralévő idő kevesebb, mint 5 év

- kiegyensúlyozott: a hátralévő idő 5 és 15 év között van

- növekedési: a hátralévő idő a 15 évet meghaladja

A független nyugdíj előtakarékossági szakértő tippje: Portfóliót mindig a hozamok és a kockázatok figyelembevételével érdemes választani! Ha nem választasz portfóliót, akkor automatikusan bekerülsz abba, ami az életkorod alapján rád vonatkozik. Egyénileg azonban eltérhetsz ettől, mert lehetőség van az egyedi portfólióválasztásra. Ez alól kivétel a növekedési portfólió, amit csak akkor választhatsz, ha legalább 5 éved van még a nyugdíjkorhatár betöltéséig.

2022. június 30-i adatok szerint a magánnyugdíjpénztárak összesen 250 milliárd forintnyi vagyont kezelnek a portfólióikban. A magánnyugdíjpénztári vagyon 3 százaléka állt készpénzben, 55 százaléka hitelviszonyt megtestesítő értékpapírban – ebből 51 százalék volt ekkor állampapír –, 17 százalék részvény, 24 százalék befektetési jegy és 1 százalék egyéb. Kijelenthető tehát, hogy a magánnyugdíjpénztárak fele részben magyar állampapírt vásárolnak, a fennmaradó részt pedig többnyire részvényekben és befektetési alapokban tartják.

Ha a 279 000 000 000, azaz 279 milliárdos vagyont szétosztjuk az 53 837 tag között, akkor kijön, hogy az egy magán-nyugdíjpénztári tagra jutó összeg 5 182 000 forint.

Átlépés a TB nyugellátásba

A törvények értelmében bármikor vissza lehet lépni a társadalombiztosítási rendszerbe. Ebben az esetben 100 százalékos állami nyugdíjra leszel jogosult. A megtakarításod az államhoz kerül, viszont az ezen keresett reálhozamokat megkapod (ha vannak).

Vissza lehet lépni a magánnyugdíjpénztárba?

Igen, a magánnyugdíjpénztárakba (manyup, mnyp) mind a mai napig vissza lehet lépni, vagy új belépőként csatlakozni, csak sok értelme nincs. A nyugdíjjárulékod mindenképp az államhoz kerül, viszont a nyugdíjad államtól várható részre 75 százalékra csökken.

A magánnyugdíjpénztárba csak a leadózott jövedelmedből fizethetsz be pénzt, arra viszont vannak más, praktikusabb öngondoskodási formák, mint például az önkéntes nyugdíjpénztár vagy a nyugdíjbiztosítás, amik nem csökkentik az állami nyugdíjad összegét, viszont hatékonyan lehet velük megtakarítani, sőt még állami támogatás is jár ezekhez (lásd ezeket lejjebb).

Mekkora összeget lehet befizetni a MNYP-számlára?

Mivel a nyugdíjjárulék nem a pénztárhoz, hanem az állami rendszerbe kerül, így mindenkinek az egyéni belátásán és lehetőségein múlik, hogy a leadózott jövedelméből mennyit fizet be a magán-nyugdíjpénztári számlájára. Azaz annyit fizethetsz be, amennyit csak tudsz és akarsz, a befizetésnek csak minimum korlátja van, ami a tagdíj összege.

Így lehet váltani a magánnyugdíjpénztárak között

Mindenki, aki legalább 6 havi tagsági viszonnyal rendelkezik egy magánnyugdíjpénztárban, átléphet egy tetszőleges másikba, amennyiben elfogadja a másik pénztár szabályait. Ehhez egy átlépési nyilatkozatot kell kitölteni, ami a magánnyugdíjpénztárak weblapján megtalálható. A kilépést nem kell jelezni a régi magánnyugdíjpénztár felé, azt az új pénztár teljes mértékben intézi nekünk.

Magánnyugdíjpénztári végelszámolás: mi történik, ha nem fizetjük a tagdíjat?

Az éves tagdíjat havi részletekben vagy egy összegben lehet befizetni, lehetőleg év elején, de legkésőbb év végéig.

A tagdíj nem-fizetése esetén a pénztár jogosult a tag egyéni számláján lévő hozamából levonni a tagdíj működési és likviditási tartalékra jutó hányadát, így akár a teljes hozamot levonhatják költségként, de annál többet nem.

A magánnyugdíjpénztár végelszámolás alá kerülhet, amennyiben egymást követő két hónapban a 6 havi tagdíjfizetők átlaga 70 százalék alá esik. Az MNB-nek ekkor vissza kell vonnia az érintett magánnyugdíjpénztár tevékenységi engedélyét az Mpt. 110. § (3) bekezdése alapján, a pénztár közgyűlésének pedig döntenie kell a végelszámolásról.

A pénztártagot tehát nem teszik ki a pénztárból amiatt, ha nem fizet tagdíjat, azonban a pénztár létét veszélybe sodorhatja ezzel.

A magán-nyugdíjpénztári tagság megszüntetése csak az alábbi esetekben lehetséges:

- az állami nyugdíjrendszerbe való visszalépéssel,

- másik pénztárba való átlépéssel,

- elhalálozással,

- zárt pénztárnál ha megszűnik a tag munkaviszonya, ami a tagságot lehetővé tette.

Milyen nyugdíjba vonulási szabályok vonatkoznak most a magánnyugdíjpénztári tagokra?

A magán-nyugdíjpénztárban maradóknak a 2010 novemberéig tartó szolgálati időre 75 százalékos, az azutáni időszakra pedig 100 százalékos állami nyugdíj jár. Mikor nyugdíjba vonul a pénztártag, ilyen arányban számíthat állami nyugdíjra, ami mellé pluszban megkapja a pénztári befizetéseit és az azokra kapott hozamot.

A független nyugdíj előtakarékossági szakértő véleménye: mikor lépjen át magánnyugdíjpénztári tag az állami nyugdíjrendszerbe?

Eddig sokkal jobban jártak, akik kitartottak és magán-nyugdíjpénztári tagok maradtak. Összesen több mint 1100 maradás mellett döntő pénztártag érte el a nyugdíjkorhatárt az elmúlt tíz esztendőben, és azok, akik úgy döntöttek, hogy csak a nyugdíjba menetel után lépnek vissza az állami nyugdíjrendszerbe, nemcsak 100 százalékos nyugdíjat kapnak most az államtól, de ők is felvehették a reálhozamot, ami minden pénztárnál végül átlagosan milliós nagyságrendű lett a kimutatások alapján.

A maradás mellett más érvek is szólhattak. Sajnos minden pénztár beszámolt arról, hogy voltak olyan tagjaik is, akik elhunytak. A pénztárban lévő megtakarítások pedig továbbra is örökölhetőek, vagyis az elhunyt pénztártagok családtagjai, örökösei hozzájuthattak a felhalmozott összeghez. Az átlagos egyenleg jelenleg csaknem 4,8 millió forint a Magyar Nemzeti Bank (MNB) adatai szerint. Egy rossz egészségi állapotban lévő pénztártag emiatt dönthetett akár úgy is, hogy inkább lemond az állami nyugdíjról, hogy az örökösei hozzájuthassanak a pénztárban lévő megtakarításához.

A magyarok 97 százaléka kilépett a magán-nyugdíjpénztári rendszerből, nekik már nincs min gondolkodni, visszalépni nem érdemes, mert vannak hatékonyabb megtakarítási formák, amik nem csökkentik az állami nyugdíjat.

A független nyugdíj előtakarékossági szakértő tippje: Akik maradtak, valószínűleg jó okkal maradtak, hiszen nyilatkozatot is kellett erről tenniük. Ha te még mindig hezitálsz, javasoljuk, hogy nézd meg mindkét opciót és számold ki, melyikkel jársz jobban. Azt kell megvizsgálni, hogy a 2010 előtti időszaknál a 25 százalékos állami nyugdíjcsökkentést kompenzálja-e a magán-nyugdíjpénztári megtakarítás. Ha igen, akkor jó eséllyel megéri maradni.

A magánnyugdíjpénztár örökölhetősége

A magánnyugdíjpénztári megtakarítás örökölhető.

Ha a pénztári tag a felhalmozási időszakban meghal, a kedvezményezett választhat, hogy

- az egyéni számla ráeső részét egy összegben felveszi,

- vagy a társadalombiztosítási hozzátartozói nyugellátás megállapítása esetén a Nyugdíjbiztosítási Alap részére átutaltatja,

- vagy a tagsági viszony folytatása mellett a pénztárban hagyja,

- vagy más pénztárba viszi át.

Nyugdíjmegtakarítási formák – mit tehetsz te a nagyobb nyugdíjért?

Igaz léteznek még magánnyugdíjpénztárak (mnyp), de az állam eljelentéktelenítette őket, gyakorlatilag megszűnt a hárompilléres nyugdíjrendszer második pillére. A nyugdíjjárulékod mindenképp az államhoz kerül, a magánnyugdíjpénztárba csak a leadózott jövedelmedből fizethetsz, amire állami támogatást nem kapsz, és a megtakarításra vannak hatékonyabb lehetőségek is. A magánnyugdíjpénztárak sorra szűnnek meg, mivel nem sikerül elérniük az állam által előírt 70 százalékos tagdíjfizetői arányt.

Emiatt lényegében a nyugdíjrendszernek két pillére maradt:

- állami nyugdíj (TB)

- öngondoskodás

Mivel ezt a cikket olvasod, az első pillérrel nyilvánvalóan nem vagy elégedett. Beszéljünk akkor a második pillérről, vagyis hogy mit tehetsz azért, hogy a nyugdíjas korodban több megtakarításod lehessen!

Évi 20 százalékkal támogat az állam

Jelenleg Magyarországon 3 nyugdíj megtakarítási forma – nyugdíj-előtakarékossági számla (NYESZ), önkéntes nyugdíjpénztár (ÖNYP) és nyugdíjbiztosítás – közül tudsz választani.

Mindháromra jár az évi 20 százalékos szja-adóvisszatérítés az éves befizetések után, csak ezek maximuma tér el. A nyugdíj-előtakarékossági számlánál (NYESZ) évi 100 000 forint, az önkéntes nyugdíjpénztárnál (ÖNYP) évi 150 000 forint, a nyugdíjbiztosításnál évi 130 000 forint adókedvezmény jár.

A három megtakarításra összesen évi 280 000 forint adóvisszatérítés jár.

nyugdíj előtakarékosságok összehasonlítása

| Önkéntes nyugdíjpénztár | Nyugdíjbiztosítás | Nyugdíj előtakarékossági Számla (NYESZ) | |

|---|---|---|---|

| Ajánljuk neked, ha: | A munkáltatód fizeti helyetted a tagdíjat, vagy már csak 10-12 éved van hátra a nyugdíjig. | Legalább 13-15 éved van hátra a nyugdíjig, és fontos számodra a stabil és magas hozam. | Jártas vagy a befektetések területén, és aktívan tudsz értékpapírokkal kereskedni. |

| Nem ezt ajánljuk neked, ha: | Saját pénzből tennél félre, vagy legalább 15 éved van hátra a nyugdíjazásodig. | Kevesebb mint 10 éved van hátra a pihenőévekig, és szívesen hagyatkozol az államra a nyugdíj-megtakarításodnál. | Ha nem szeretnél foglalkozni a nyugdíj előtakarékosság menedzselésével, vagy nem értesz hozzá. |

| Mitől függ az elérhető hozam? | A választott pénztári portfólió, de leginkább a magyar állampapírok és a magyar gazdaság teljesítményétől. | A választott eszközalapok teljesítményétől. | Elsősorban a saját értékpapír-kereskedési szaktudásodtól. |

| Költségek: | A TKM-ek 0,9% és 2,5% között alakulnak 10 éves távon. | A TKM-ek 1,5% és 4% között alakulnak időtávtól és kockázati szinttől függően. | A vásárolt befektetési alapok költségeitől függ. 0,2% és 4% között bármennyi lehet. |

| Lejárat: | Tényleges nyugdíjazás ideje, de legalább 10 év. | Tényleges nyugdíjazás ideje, de legalább 3 év, halál vagy legalább 40%-os rokkantság. | Tényleges nyugdíjazás ideje, de legalább 10 év. |

| Mögöttes befektetés: | Általában fele arányban állampapír, fele arányban egyéb hazai értékpapírok. | Garantált, menedzselt és vegyes befektetési alapok. | Európai és hazai értékpapírok. |

| Adókedvezmény: | Évi 20%, de maximum 150.000 Ft. | Évi 20%, de maximum 130.000 Ft. | Évi 20%, de maximum 100.000 Ft. |

Önkéntes nyugdíjpénztár (ÖNYP)

Önkéntes nyugdíjpénztárat 1993 óta lehet alapítani Magyarországon, ez tehát a legrégebbi nyugdíj-előtakarékossági forma az öngondoskodási pilléren belül. Igazán népszerűvé a magán-nyugdíjpénztári rendszer bevezetésekor vált, és 1999-ben érte el az egymillió tagot. Taglétszáma 2007-ben megközelítette az 1,4 millió főt, ám ezt a rekordot azóta sem sikerült megdönteni, mivel a tagok száma azóta csökkenőben van vagy stagnál.

Egy önkéntes nyugdíjpénztár esetében általában nem sok, összesen 3-5 befektetési portfólió közül lehet választani, amik különböző kockázati kategóriákat fednek le. Jellemzően állampapírokat tartalmaznak, ami magasabb kitettséget jelent a magyar állam gazdasági teljesítményére nézve, de általában minden pénztárnál van egy-két választási lehetőség, aminél a részvények is nagyobb szerepet kapnak (ez magasabb kockázatot, ugyanakkor magasabb hozampotenciált is jelent).

A legismertebb pénztárak például az OTP Önkéntes Nyugdíjpénztár, az Allianz Önkéntes Nyugdíjpénztár, az Aegon Önkéntes Nyugdíjpénztár, az Aranykor Önkéntes Nyugdíjpénztár, az MKB Önkéntes Nyugdíjpénztár, a Prémium Önkéntes Nyugdíjpénztár, a Honvéd Önkéntes Nyugdíjpénztár stb.

Az önkéntes nyugdíjpénztárnál munkáltatói befizetésekre is van lehetőség (mintegy juttatásként). A megtakarításhoz 10 évig semmiképp sem lehet hozzáférni, 10 év után viszont a hozam felvételére lehetőséget adnak, és ilyenkor már meg is lehet szüntetni.

A független nyugdíj előtakarékossági szakértő tippje: Az önkéntes nyugdíjpénztárat akkor ajánljuk neked, ha már csak 10 éved van a nyugdíjba vonulásig, mert ezen a távon jó eséllyel ez a megoldás lesz a legolcsóbb, viszont 10 éven túl a többi megtakarítással akár jobb eredményt is elérhetsz. Akkor válaszd, ha nem bánod, hogy jórészt állampapírban áll a pénzed, és nincs szükséged tanácsadó segítségére a megtakarításod kezelésében.

Nyugdíj-előtakarékossági számla (NYESZ)

A nyugdíj-előtakarékossági számla (NYESZ) 2006-ban jött létre Magyarországon. A NYESZ egy speciális számlacsomagot takar, amelynek a lejárata a nyugdíjjogosultság megszerzéséhez van kötve. A NYESZ-en önmagában nincs semmi, neked kell megtölteni tartalommal. Rajtad áll, milyen értékpapírt veszel. Szinte bármilyen értékpapírt vehetsz, de annyi kikötés van, hogy az Európai Gazdasági Térség államaiban kibocsátott papír legyen, ami valamelyest korlátozza a lehetőségeidet. A NYESZ-en folytatott adásvételek után jellemzően nem kell megfizetned a hozamok (árfolyamnyereség, kamat) utáni adót, kivételt képez, ha az általad vásárolt részvényre osztalékot fizetnek, az osztalékadót ugyanis a NYESZ-en lévő papírok után is levonják.

A független nyugdíj előtakarékossági szakértő tippje: A NYESZ-t ezért csak azoknak ajánljuk, akik járatosak a befektetésekben, értenek a tőzsdéhez, adtak-vettek már részvényeket, és az adózási kérdésekkel is képben vannak.

Nyugdíjbiztosítás

A nyugdíjbiztosítás a befektetési célú életbiztosítások egy speciális típusa, ami – ahogy a neve is árulkodó – célzottan nyugdíj megtakarításra való, vagyis a futamidő vége mindig a nyugdíjjogosultság megszerzésének időpontja lesz. A nyugdíjbiztosítás mint nyugdíj-előtakarékossági forma 2014-től elérhető Magyarországon.

A nyugdíjbiztosításoknál úgynevezett eszközalapokból lehet választani. Ezek előre összeállított befektetési portfóliók, melyekből akár több tucat is van, így komolyabb hozzáértés nélkül választhatsz olyan befektetést, amit szakértők állítottak össze, és illik a befektetői elvárásaidhoz. A nyugdíjbiztosítással elérhető hozamok az eszközalap teljesítményétől függnek, vizsgálatunk alapján 7-8 százalékosak is lehetnek átlagosan.

A nyugdíjbiztosítás az egyetlen olyan nyugdíj előtakarékosság, ami független a nyugdíjkorhatár emelésétől, mivel a szerződéskötéskori nyugdíjkorhatárt veszi figyelembe. Az önkéntes nyugdíjpénztárnál és a NYESZ-nél csak akkor férsz hozzá a teljes megtakarításhoz adómentesen, ha elérted az aktuális nyugdíjkorhatárt, legyen az 65, 67 vagy 70 év.

A független nyugdíj előtakarékossági szakértő tippje: A nyugdíjbiztosítást azoknak ajánljuk, akik sokféle befektetési lehetőségből választanának, de nem kívánnak aktívan foglalkozni a megtakarításukkal, mert sem idejük, sem szaktudásuk nincs ehhez, ugyanakkor szeretik, ha egy hozzáértő tanácsadó végig mellettük áll.

Nyugdíj-előtakarékossági számla (NYESZ), önkéntes nyugdíjpénztár (ÖNYP) vagy nyugdíjbiztosítás?

Így segítünk kiválasztani az ár-érték arányban legjobb nyugdíj előtakarékosságot

Érdemes körültekintőnek lenned a megfelelő nyugdíj megtakarítás kiválasztásakor, ugyanis több mint 80 féle különböző öngondoskodási ajánlattal találkozhatsz, melyeket érdemes lehet átvizsgálni egy erre szakosodott független pénzügyi specialistával.

Szakembereink ebben is a segítségedre lehetnek. Ha a díjmentes segítségünket kéred a lenti űrlapon keresztül, akkor 3 munkanapon belül felhívunk, és felmérjük az élethelyzeted, elvárásaidat, igényeidet. Ezután egy szakértőnk leszűri az elképzeléseidhez leginkább passzoló nyugdíj megtakarítási lehetőségeket, majd ezeket bemutatja neked egy személyes találkozón. Elmondja ezek előnyeit és hátrányait, illetve segít alaposan megnézni és bemutatni, milyen különbségek adódnak egyes ajánlatok között.

Vigyázz, mert az egyes ajánlatok teljesítménye között hosszú távon sokmilliós különbség lehet! Ezért is érdemes független szakértőhöz fordulni, mert egy adott bank vagy biztosító értékesítője sosem ajánlja neked egy másik pénzintézet megoldását. Érdemes tehát ezekre szentelni egy órát, mielőtt 20 vagy akár 30 évre elköteleződnél.

Szeretnél személyre szabott válaszokat a kérdéseidre?

Az általunk készített állami nyugdíjkalkulátor segíthet abban, hogy képbe kerülj, pontosan mekkora állami nyugdíjra számíthatsz. Részletes kalkulátorunk személyre szabottan az általad beállított értékek alapján kalkulál. Ennek köszönhetően nem csak azt látod, hogy mekkora állami nyugdíjra számíthatsz, de azt is megmutatjuk, mekkora szakadék lesz az állami nyugdíjad és a jelenlegi béred között. Továbbá azt is kiszámoljuk, mennyit kellene havonta félretenned, hogy pótold a kettő különbségét.

A független nyugdíj előtakarékossági szakértő tippje: A havonta 700-900 hozzánk beérkező megkeresés tapasztalataiból azt látjuk, hogy hatalmas segítséget jelent az embernek az, hogy tényleg egy pénzintézetektől függetlenül dolgozó pénzügyi szakember véleményét tudják kikérni a nyugdíjukkal kapcsolatban.

Kérésedre a te válladról is levesszük a terhet, és az igényeid alapján keressük meg a 23 pénzintézet több mint 80 nyugdíj ajánlata közül a legjobb hármat, amelyek az elvárásaidnak megfelelnek. Mi a te megbízásodból dolgozunk, díjmentesen, már több mint 10 éves tapasztalattal, ezért olyan, mintha a legtöbb hazai pénzintézetnél lenne egy beépített embered.

Ha ez nem is, a közel 1000 Google-ön leadott visszajelzés a munkamódszerünkre egy biztos érv lehet arra, hogy a Forbes-hoz hasonlóan te is letesztelj minket.

De ha csak az tart vissza, hogy attól félsz, nem éri meg takarékoskodni, mert ezt is elveszi az állam, akkor megnyugtatunk: nincs mitől félned, az állam a privát megtakarításokhoz nem férhet hozzá. Részletesen be is mutatjuk a következő fejezetben, hogy miért nem.

Mi a különbség az önkéntes és a magánnyugdíjpénztár között?

Vagyis miért biztonságos és államtól független még mindig az egyik, ha a másikat államosították, megszüntették?

Ahogy azt korábban kifejtettük, a magánnyugdíjpénztár (mnyp) nevében hiába van ott a “magán”, valójában az állami nyugdíjrendszer része volt, mivel az államilag beszedett nyugdíjjárulék befektetésével foglalkozott. Az állam hozta létre, ezért az államnak lehetősége is volt megszűntetni (bár a gyakorlatban továbbra is vannak pénztárak, csak belépni már nem érdemes).

Ezt cégünk, a Grantis vezérigazgatója, Sebestyén András az ATV-ben is elmagyarázta:

Ami nem az államé, az a nyugdíjjárulékon keresett hozam, ám ezt minden esetben visszafizették a kilépő pénztári tagoknak.

A magánnyugdíjpénztárakkal szemben a privát megtakarítások (nyugdíjpénztár, nyugdíjbiztosítás, NYESZ) valóban magánjellegűek, mivel ezekbe csak a leadózott jövedelmedből fizethetsz be pénzt, ide adó vagy járulék nem kerül.

Azt talán senki sem vitatja, hogy amit megkerestél, majd törvényesen leadóztál, az a tiéd, nem veheti el tőled senki. Ugyanígy nem szólhat bele az állam abba, hogy mire költöd a jövedelmed. Míg a magánnyugdíjpénztáraknál megvolt a jogalapja a beleszólásra, itt erre nincs törvényi lehetőség.

Az állami ráhatás egyedül az adójóváírások biztosításában nyilvánul meg, mivel ezt a személyi-jövedelemadódból fizetik, ami egy adó. Valóban dönthetnek úgy, hogy nem jár többé adójóváírás, vagy nem 20 százalék lesz annak mértéke, hanem kevesebb, de nyugdíj megtakarítást nem az adókedvezmény miatt éri meg indítani.

Természetesen örülünk neki, amíg van adóvisszatérítés, de nem emiatt, hanem a hozamok miatt kezdünk nyugdíj megtakarításba.

Ha eddig azért nem indítottál nyugdíj megtakarítást, mert féltél, hogy az állam ellopja, akkor nincs mire várnod tovább, mert ez nem történhet meg.

Gyakran ismételt kérdések

Mi az a felosztó-kirovó rendszer?

Magyarországon jelenleg felosztó-kirovó nyugdíjrendszer van, ami azt jelenti, hogy az adófizetők járulékaiból fizetik a mindenkori nyugdíjakat. A rendszerben nincs tartalék, a befolyó pénzt azonnal el is költik. Ez a fajta nyugdíjrendszer addig stabil, amíg nincs jóval több nyugdíjas, mint adófizető.

Ezzel szemben áll a tőkefedezeti rendszer, ahol mindenki az egyéni számláján gyűjti a megtakarítását kizárólag saját maga részére. A magánnyugdíjpénztárak is ilyen rendszerben működtek.

Mennyi a nyugdíjjárulék?

2021-től kezdve összevonták a különböző járuléktípusokat: a nyugdíjjárulék (10 százalék), a természetbeni egészségbiztosítási járulék (4 százalék), a pénzbeli egészségbiztosítási járulék (3 százalék) és a munkaerő-piaci járulék (1,5 százalék), amelyek helyett már csak társadalombiztosítási járulék (18,5 százalék) van.

Egy munkavállaló a nyugdíjjárulék fizetése által válik jogosulttá a majdani állami nyugdíjra.

Mi lett a magánnyugdíjpénztári befizetésekkel?

A 3000 milliárdos magánnyugdíjpénztári befizetések átkerültek az államkasszába, és két év alatt teljesen el is költötték, többnyire az államadósság csökkentésére fordították. A magánnyugdíjpénztári vagyonon keresett hozamot (a reálhozamot) a tagok megkapták.

Biztonságos nyugdíjra félretenni?

Igen, biztonságos nyugdíjra félretenni. Minden megtakarítás, ami a nyugdíj-előtakarékossági számládra (NYESZ), vagy az önkéntes nyugdíjpénztáradba (ÖNYP), vagy a nyugdíjbiztosításodba kerül, a magánnyugdíjpénztárral ellentétben a te privát megtakarításod részét képezi, mivel ezekbe nem nyugdíjjárulékot, hanem a leadózott jövedelmed egy részét fizeted be, amihez semmi köze az államnak.

Mi a különbség az önkéntes és a magánnyugdíjpénztár között?

Mindkettő nyugdíjcélú pénztári megtakarítás, de az önkéntes nyugdíjpénztár teljes mértékben a privát megtakarításod részét képezi.

Mikor szűnt meg a magánnyugdíjpénztár?

Nem szűnt meg, de a magánnyugdíjpénztár 2011-től kezdve lényegében jelentéktelenné vált. Mivel nyugdíjjárulékot többé nem lehet ide befizetni, csak leadózott jövedelmet, így vannak ennél működőképesebb alternatívák is.

Jár adókedvezmény a magánnyugdíjpénztári megtakarítás után?

A magánnyugdíjpénztári megtakarítás után nem jár adókedvezmény, de a privát öngondoskodási formákra igen (nyugdíj-előtakarékossági számla (NYESZ), önkéntes nyugdíjpénztár (ÖNYP), nyugdíjbiztosítás).

Hogyan kérdezhetem le a magánnyugdíjpénztári egyenlegemet?

A magánnyugdíjpénztári egyenlegedről negyedévente kapsz jelentést, de a pénztárak ügyfélportáljára belépve bármikor megtekintheted.

Ebben a cikkben

Tartalomjegyzék

![]()

Szakértőnk az összes kérdésedre válaszol!

Kérj díjmentes konzultációt és tanácsadónk válaszol a magánnyugdíjpénztárakkal kapcsolatos összes kérdésedre! Csak töltsd ki az űrlapot és hamarosan visszahívunk!

Szakértőnk az összes kérdésedre válaszol!

Kérj díjmentes konzultációt és tanácsadónk válaszol a magánnyugdíjpénztárakkal kapcsolatos összes kérdésedre! Csak töltsd ki az űrlapot és hamarosan visszahívunk!

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc