Nyugdíjkorhatár táblázat és útmutató 2026 – Mikor mehetsz nyugdíjba?

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2022. július 13.

- frissítve: 2026. június 04.

Mi változott?

- Frissültek az átlag- és medián nyugdíjra vonatkozó adatok

- Olvasási idő: 33 perc

Nyugdíjkorhatár útmutató

Nyugdíjszakértőink ebben az összefoglalóban részletesen összefoglaltak minden részletet a nyugdíjba vonulás feltételeiről és folyamatáról. Ez az útmutató segít neked megállapítani, hogy te várhatóan mikor és hogyan mehetsz nyugdíjba és mekkora állami nyugdíjra számíthatsz.

Már az elején fontosnak tartjuk ugyanakkor hangsúlyozni, hogy ez az összeállítás nem csak, sőt, nem is elsősorban azoknak készült, akik számára már most aktuális kérdés a nyugdíjba vonulás. Mindenkinek hasznos lehet, aki előrelátóan tervezi életpályáját. Igen, az idős kori megélhetést is. Ez ugyanis legalább olyan fontos mint a karrier, a gyermekek jövője, vagy épp a lakhatási körülmények alakulása az egyes életszakaszokban.

Mindazoknak a nyugdíjjal kapcsolatos kérdéseire választ kívánunk adni tehát, akik tisztán szeretnének látni milyen mértékű állami nyugdíjra számíthatnak. Mit érdemes továbbá tenni annak érdekében, ha gondtalan pihenő éveket akarnak biztosítani maguknak. Egyben biztatunk is mindenkit arra, hogy minél előbb gondolja végig majdani nyugdíjával, idős kori megélhetésével kapcsolatos lehetőségeit és elvárásait. Sok millió, sőt, akár több tízmillió forint is múlhat az időben meghozott jó döntéseken.

Az összefoglalóban erről olvashatsz

- Nyugdíjak Magyarországon

- A nyugdíjba vonulás feltételei

- Mikor mehetsz nyugdíjba?

- Mekkora állami nyugdíjad lesz?

- Nyugdíj-előtakarékosság – Megoldások az állami nyugdíj kiegészítésére

- Fontos fogalmak

- Gyakran ismételt kérdések

- Ajánlott további bejegyzések a témában

Nyugdíjak Magyarországon

Mielőtt a konkrét feltételeket és számítási módokat ismertetnénk, érdemes megnézned ezt az összefoglalót, amiben Sipos Csaba, a Grantis nyugdíjszakértője mondja el a legfontosabb tudnivalókat a magyar nyugdíjrendszer helyzetéről.

Most pedig nézzük meg részletesen, mekkora jövedelemből gazdálkodnak jelenleg Magyarországon a nyugdíjasok. Az adatok, tények elég egyértelmű képet festenek a helyzetről.

A Központi Statisztikai Hivatal (KSH) rendszeresen közöl adatokat a nyugdíj mértékéről.

2023-ben az átlagnyugdíj összege nagyjából 193 ezer forint volt.

Ugyanebben az évben a bruttó átlagkereset a KSH adatai szerint 515 800, a kedvezmények nélkül számolt nettó átlagkereset 355 300 forintot ért el. A nyugdíjakat a nettó keresetekkel érdemes összevetni. Ezt vizsgálva látszik, hogy az átlagnyugdíj kevesebb mint a fele, mindössze 46,20 százaléka volt az átlagfizetésnek 2022-ben.

Az átlagnyugdíj ugyanakkor sokak szerint nem tekinthető irányadónak a nyugdíjasok általános jövedelmi helyzetének megítélésében, mert sok a kisnyugdíjas, ami erősen torzítja a képet. E vélemények szerint a medián nyugdíjat érdemes vizsgálni. (Ezzel a módszer lényegében úgy számolunk, hogy növekvő sorrendbe állítjuk az összes jogosult nyugdíját, és megnézük, milyen érték van a sor közepén.)

A medián nyugdíj összege 2024. novemberében 207 040 forint volt. Ennél az összegnél a nyugdíjasok fele kevesebbet, fele többet kapott ekkor.

Ennél részletesebb adatok is rendelkezésre állnak, igaz, korábbi évre vonatkozóan. A nyugellátás összegének megoszlásáról 2020-as adatokat közöl a Magyar Államkincstár és azóta sem adott ki ennél részletesebb adatsort.

Nyugdíjellátás összegének megoszlása 2020-ban

| Nyugdíjasok száma (fő) | Nyugdíjellátás összege (forint) |

| 17 777 | 28 500 forint alatt |

| 28 981 | 28 500 és 49 999 forint között |

| 532 803 | 50 ezer és 99 999 között |

| 809 879 | 100 ezer és 149 999 között |

| 373 958 | 150 ezer és 199 999 között |

| 220 301 | 200 ezer és 299 999 forint között |

| 31 762 | 300 ezer és 399 999 között |

| 4998 | 400 ezer és 499 999 között |

| 1373 | 500 ezer és 999 999 között |

| 23 | 1 millió és 1 999 999 között |

| 9 | 2 millió forint felett |

A táblázatból egyértelműen látszik, hogy a nyugdíjasok 87 százalékának a havi nyugdíja nem haladta meg a 200 ezer forintot. Az adatok pontosabb értelmezéséhez érdemes hozzátenni ugyanakkor azt is, hogy a legalacsonyabb, 28 500 forint alatti 17 777 nyugdíjas összességében valószínűsíthetően magasabb járandóságból él. Ennek oka, hogy többségük (96 százalékuk) nemzetközi egyezmény alapján más országban is jogosult nyugdíjra, mert életük nagy részében máshol dolgoztak és fizettek nyugdíjjárulékot. Lévén ebbe a körbe kevesen tartoznak ugyanakkor, az általános megállapításokat ez nem befolyásolja érdemben.

Ebben az összefoglalóban eltekintünk attól, hogy elemezzük mire elég havi 200 ezer forint nyugdíj, amikor például 2023-ban drasztikus, az élelmiszer árakban akár 50 százalékos drágulást láthattunk. Erről részletesebben olvashatsz az itt elérhető cikkünkben. Arra biztatunk ugyanakkor, hogy mielőbb mérd fel mekkora saját állami nyugdíjra számíthatsz, ha eléred a nyugdíjkorhatárt és nyugdíjba vonulhatsz. Ehhez az alábbiakban előbb ismertetjük a nyugdíjba vonulás feltételeit, és az állami nyugdíj számítás szabályait. Bemutatjuk továbbá azokat a lehetőségeket, amelyek segítségével a saját várható állami nyugdíjad jól közelítő értékét kiszámolhatod. Végül pedig a nyugdíj-előtakarékossági megoldásokról is írunk.

A nyugdíjba vonulás feltételei

Ezt a kérdéskört a legfontosabb fogalmak tisztázásával kezdjük.

Öregségi nyugdíj

Amikor állami nyugdíjról beszélünk, általában az öregségi nyugdíjra gondolunk. Arra az ellátásra, amit az állam fizet azoknak, akik az érvényben lévő szabályok alapján erre jogosultak.

A jogosultságnak 3 feltétele van:

- az öregségi nyugdíjkorhatár elérése,

- elegendő szolgálati idő,

- biztosítotti jogviszony megszűnése (aktív időszak lezárása).

Az öregségi nyugdíj tehát egy saját jogon járó ellátás, amely alapesetben meghatározott életkor (öregségi nyugdíjkorhatár) elérését követően jár, de nem mindenkinek. Csak azok számíthatnak öregségi nyugdíjra, akik megfelelő szolgálati idővel rendelkeznek és már nincs biztosítotti jogviszonyuk (nem fizetik utánuk a nyugdíjjárulékot). A feltételek – és a később ismertetendő kedvezmények figyelembevételével 3 féle öregségi nyugellátást különböztetünk meg

- öregségi teljes nyugdíj

- öregségi résznyugdíj

- a nők kedvezményes öregségi nyugdíja.

E fogalmak meghatározására még visszatérünk. Előbb azonban nézzük meg mit jelentenek pontosan a jelzett feltételek.

Egyéb állami nyugellátások

Az öregségi nyugdíj mellett léteznek egyéb állami nyugellátások is. (Ilyenek egyebek mellett a hozzátartozói nyugellátások, gondolva itt az özvegyi nyugdíjra, az árvaellátásra, szülői nyugdíjra.) Ezen járandóságok feltételeire ebben az összefoglalóban nem térünk ki. Az ezekre vonatkozó kérdésekkel a Magyar Államkincstár honlapján lehet tájékozódni. Az Országos Nyugdíjbiztosítási Főigazgatóság ugyanis 2017. november 1-jétől beolvadt az intézménybe. Ettől az időponttól a Magyar Államkincstár jár el központi nyugdíjbiztosítási intézményként is. A nyugdíjbiztosítással kapcsolatos információk itt érhetőek el.

Öregségi nyugdíjkorhatár

Ez az a törvényben rögzített életkor, amikortól valaki jogosulttá válik öregségi nyugdíjra. Magyarán arra, hogy állami nyugdíja megállapítását és ezt követően folyósítását kérje. A feltételeket az 1997. évi LXXXI törvény 18. §-a tartalmazza.

A jogszabály e részének áttekintése jelenleg nem egyszerű. Ennek az az oka, hogy épp egy korhatáremelési időszak végén járunk. Ennek keretében 62 évről 65 évre nő a nyugdíjkorhatár. Ezt fokozatosan vezetik be az alábbiak szerint:

- Akik 1952. január 1-je előtt születtek, a betöltött 62. életévtől kérhetik a nyugdíj megállapítását.

- Azok, akik 1952-ben születtek, a 62. életév betöltését követő 183. napon adhatták be erre vonatkozó kérelmüket.

- Az 1953-ban születetteknél, a betöltött 63. életév a nyugdíjkorhatár.

- Azok számára, akik 1954-ben születtek a 63. életév betöltését követő 183. nap után vált igényelhetővé a nyugdíjazás.

- Az 1955-ös születésűek esetében, a betöltött 64. életév volt a feltétele a nyugdíjazás elindításának.

- Az 1956-ban született magyar polgárok a 64. életév betöltését követő 183. napot követően mehettek nyugdíjba. Ők azok, akiknek a nyugdíjjogosultsága 2021-ben válik esedékessé.

- Azok esetében pedig, akik 1957-ben vagy azt követően születtek, a nyugdíjkorhatár már 65. év, ők 2022-ben a születésnapjuk után kérhetik nyugdíjazásukat.

Nők vs. férfiak: Számos országban más a férfiak és nők esetében a nyugdíjkorhatár. Magyarországon ebben nincs különbség. A nőknek lehetőségük van ugyanakkor arra, hogy 40 év szolgálati idő után kérjék a nők kedvezményes öregségi nyugdíjának a megállapítását, majd folyósítását. Ennek részleteiről a későbbiekben még lesz szó.

A leírtak egy jól áttekinthető táblázatban is összefoglaltuk a számodra:

A nyugdíjkorhatár fokozatos emelése születési korosztályonként

| Születési év | Öregségi nyugdíjkorhatár | Öregségi nyugdíjra jogosultság időpontja |

| 1953 | 63 | 2016 |

| 1954 | 63,5 | 2017. II. félév, 2018. I. félév |

| 1955 | 64 | 2019 |

| 1956 | 64,5 | 2020. II. félév, 2021. I. félév |

| 1957 | 65 | 2022 |

| 1958 | 65 | 2023 |

Ahhoz, hogy valaki állami (öregségi) nyugdíjat kapjon, nem elegendő ugyanakkor az, ha életkorát tekintve eléri a nyugdíjkorhatárt. Megfelelő szolgálati idővel is kell rendelkeznie, de mi számít a nyugdíj megállapítás szabályai szerint szolgálati időnek?

Ahhoz, hogy valaki állami (öregségi) nyugdíjat kapjon, nem elegendő ugyanakkor az, ha életkorát tekintve eléri a nyugdíjkorhatárt. Megfelelő szolgálati idővel is kell rendelkeznie, de mi számít a nyugdíj megállapítás szabályai szerint szolgálati időnek?

Szolgálati idő

A szolgálati idő némi egyszerűsítéssel az az időszak, amely alatt a nyugdíjjárulékot a jövedelme alapján befizették a nyugdíj megállapítását kérőnek. Előfordul, hogy a jogosultsági idő fogalmat is használják ennek az időszaknak a jelölésére.

A számbavétel során azon naptári napokat veszik figyelembe, amikor volt nyugdíjjárulék befizetés. 365 naptári napot tekintenek egy esztendőnek – ez adja meg a szolgálati időt években.

A szolgálati időbe beleszámítanak a munkával töltött éveken túlmenően:

- A gyermekneveléssel töltött igazolt időszakok, amennyiben volt ezzel összefüggő támogatási díj, ami után az előírt nyugdíjjárulékot megfizették.

- A katonai (polgári) szolgálatban eltöltött idő.

- A táppénz (betegszabadság).

- Az álláskeresési támogatás.

- A munkanélküli-járadék.

- A vállalkozói járadék.

- A nyugdíj előtti munkanélküli-segély.

- Az álláskeresést ösztönző juttatás.

- A keresetpótló juttatás folyósításának időtartama.

Amennyiben ezen időszakokban az előírt nyugdíjjárulékot megfizették.

Nem számít viszont bele a szolgálati időbe:

- Az az időszak, amely alatt a biztosítás szünetelt.

- Az az időszak egyéni vagy társas vállalkozásnál, illetve mezőgazdasági östermelőnél, amelyre nyugdíjbiztosítási járulék és/vagy nyugdíjjárulék tartozás van. (Ha a tartozást kiegyenlítik, ez az időszak is a szolgálati időt növeli.)

Korkedvezmények

E szempontból sajnos nem sok pozitívumról lehet beszámolni. Korábban egyes társadalmi csoportok (közalkalmazottak, tűzoltók, rendőrök, katonák, művészek) korkedvezménnyel mehettek nyugdíjba. Ez a lehetőség ebben a formában 2015. január 1-jétől megszűnt, de a korábban megszerzett korkedvezmény – időkorlát nélkül – korhatár előtti ellátás igénybevételére jogosít. Erről részleteket itt találsz.

Egy kedvezmény maradt csupán, amellyel számolni lehet jelenleg is: 40 év szolgálati idő elteltével a nők a nyugdíjkorhatár betöltése előtt is kérhetik nyugdíjazásukat.

Nők kedvezményes öregségi nyugdíja

Ezt a kedvezményt egyszerűen a nők 40 korkedvezményeként emlegetik. Nem ok nélkül: a nők a nyugdíjkorhatár elérése előtt is elmehetnek nyugdíjba abban az esetben, ha 40 év szolgálati időt tudnak igazolni. Ebbe a 40 évbe legfeljebb 8 év gyermekneveléssel töltött idő is beszámítható. (Akiknek súlyosan fogyatékos saját vagy örökbefogadott gyermek után ápolási díjat állapítottak meg legfeljebb 10 évet vehetnek ezzel összefüggésben figyelembe jogosultsági időszakként. A részleteket ebben a cikkünkben foglaltuk össze.) Más kérdés, hogy megéri-e ilyen korán nyugdíjba vonulni, de erről bővebben írunk majd a várható nyugdíj kiszámításának ismertetésekor.

Miután a legfontosabb fogalmakat tisztáztunk, amely ahhoz kellenek, hogy válaszoljunk a két leggyakoribb kérdésre, amit a Grantis szakértőinek szinte mindenki feltesznek, jöjjenek a konkrét válaszok.

Mikor mehetsz nyugdíjba?

A jelenlegi szabályok alapján, ha 1957-ben vagy azt követően születtél, akkor 65 éves korodban mehetsz nyugdíjba. Ez alól egy kivétel van, a nők kedvezményes öregségi nyugdíja, ami 40 év szolgálati idő alapján igényelhető abban az esetben is, ha nem éred el az életkorod alapján meghatározott nyugdíjkorhatárt.

Teljes öregségi nyugdíjra akkor számíthatsz, ha legalább 20 szolgálati évet tudsz igazolni. Ha a jogosultsági idő hossza nem éri el a 20 évet, de 15 év vagy annál több, öregségi résznyugdíjat kérhetsz. Ha 15 évnél rövidebb szolgálati idővel rendelkezel öregségi nyugdíjra nem vagy jogosult.

Jövőd tervezésekor azonban érdemes tisztában lenni a várható trendekkel is. A várakozások szerint ugyanis a nyugdíjkorhatár változhat.

Nyugdíjkorhatár emelés

Bár még le sem zárult az évekkel ezelőtt megkezdett nyugdíjkorhatár emelés, már arról jelennek meg hírek, hogy további változások jönnek. Az ok a népesedési folyamatokban keresendő: egyre több idős (nyugdíjas) embert kell eltartania, egyre kevesebb aktív korúnak (18-65 közöttieknek, akik dolgoznak). Mivel a nyugdíjakat számos helyen (Magyarországon is) az aktív keresőktől levont járulékokból fizetik, ez a trend a nyugdíjrendszerek fenntarthatóságát veszélyezteti.

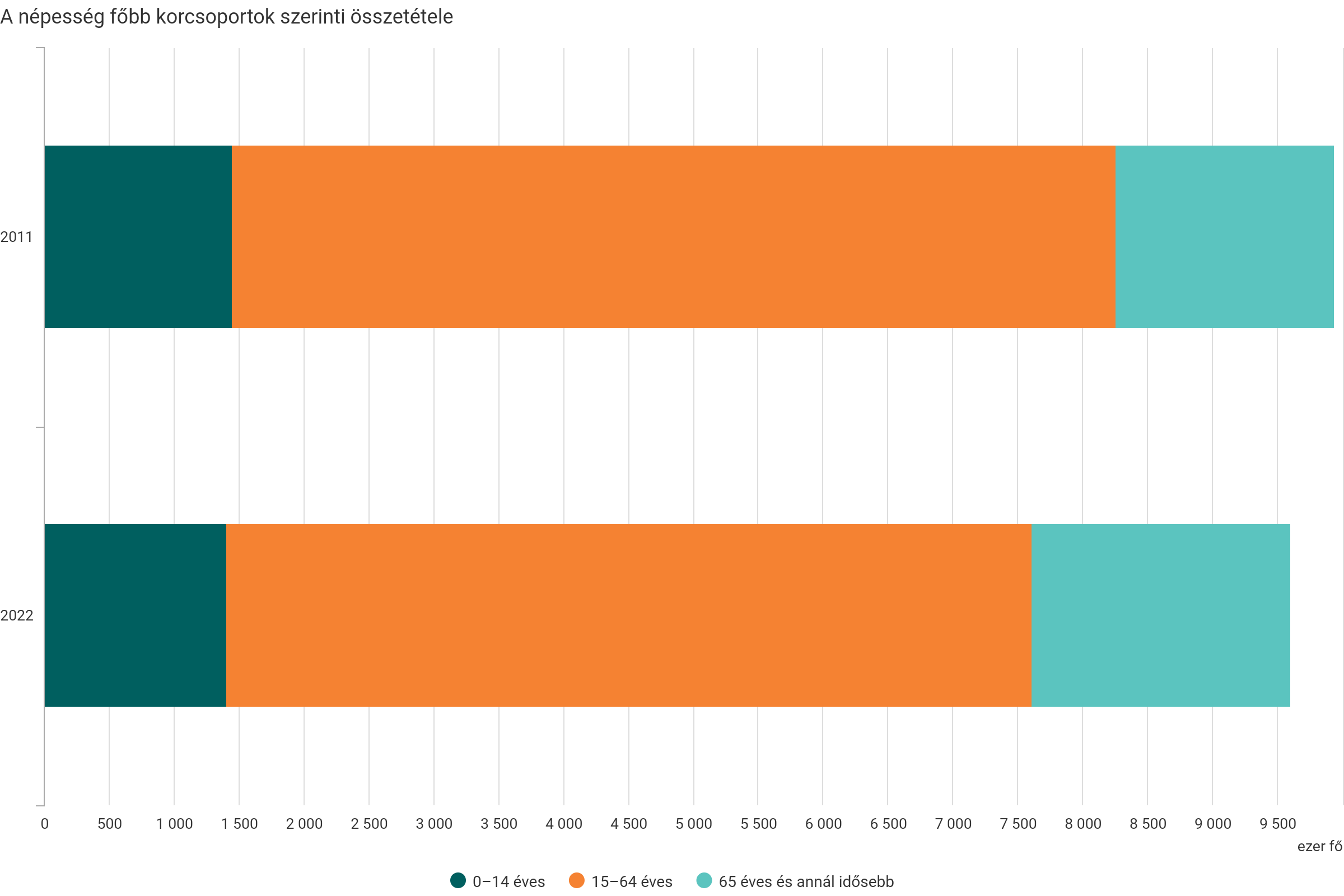

Ezt a legutóbbi, 2022-es népszámlálás adatai is alátámasztják: a Központi Statisztikai Hivatal mérései szerint a gyermekek száma kismértékben, az aktív korúaké számottevően csökkent 2011 és 2022 között. A népesség 21 százaléka tartozik az időskorúak közé, ami 19 százalékos növekedés 2011-hez képest.

Míg ma 4 aktív kereső járulékából tud eltartani a társadalom egy nyugdíjast, 2070-re ilyen demográfiai dinamikával már csak kettő aktív kereső járuléka marad egy nyugdíjasra.

Meddig nőhet a nyugdíjkorhatár?

A fejlett piacgazdasággal rendelkező országokat tömörítő szervezet, az OECD 2017-ben publikált tanulmánya szerint

- 1980-ban ötször annyi aktív korú volt, mint nyugdíjas.

- 2015-re a keresőképes népesség 40 százalékára emelkedett a nyugdíjasok aránya.

- 2050-re az utóbbi mérték 53 százalékra nőhet az ENSZ adatai alapján.

A népesség gyors átalakulása miatt a nyugdíjrendszer fenntarthatósága érdekében tehető három lehetőség egyike a nyugdíjkorhatár növelése. (A másik kettő a nyugdíjak csökkentése vagy a nyugdíjjárulék emelése.) Egy 2018 nyarán megjelent, komoly sajtóvisszhangot kapott tanulmány szerint Magyarországon 7 évvel, 72 évre kellene emelni a nyugdíjkorhatárt.

A kormányszóvivő 2021-ben cáfolta a nyugdíjkorhatár emeléssel kapcsolatos híreket. Azt közölték, hogy ilyen nincs napirenden. Álláspontjuk szerint ahhoz, hogy 2030 és 2035 után se kelljen tovább emelni a korhatárt, a családokat és a gyermekvállalást kell támogatni. Ezt a célt szolgáló család politikát kell folytatni.

Nyugdíjkorhatárra vonatkozó új tervek

A kormány ugyanakkor 2022-ben benyújtotta az úgynevezett Helyreállítási és Ellenállóképességi Tervét az Európai Bizottságnak, amelyben az uniós forrásokért cserébe több vállalást is tett.

A vállalások egyike, hogy a kormány felülvizsgálja a nyugdíjrendszert és fenntarthatóbbá teszi azt költségvetési szempontból is. A tervben a kormány így fogalmaz:

„Az intézkedések tervezése során vizsgálni kell a nyugdíjkorhatár további emelésének

lehetőségét arra tekintettel, hogy a 2030-as évek közepén a GDP-arányos kiadások – a

nyugdíjba vonuló nagy létszámú ún. Ratkó-unokák (children of the baby boom generation),

valamint a javuló élettartam-kilátások miatt – várhatóan emelkednek.”

A vállalás alapján hamarosan érkezhetnek további információk a nyugdíjkorhatár emelésével kapcsolatban: egy, a magyar nyugdíjrendszerről szóló nemzetközi, független szakértői jelentésnek 2023-ban el kell készülnie, ez alapján szakpolitikai javaslatokat kell kidolgoznia 2024-ig a kormánynak, a nyugdíjrendszert módosító jogszabálynak pedig 2025 március 31-ig hatályba kell lépnie.

2024 végén viszont a kormány jelezte, hogy semmilyen reformot nem tervez végrehajtani a nyugdíjrendszeren, annak ellenére, hogy az OECD szakértői jelentése erre több javaslatot is tett.

Mekkora állami nyugdíjad lesz?

Az öregségi nyugdíj megállapításának elve egyszerűnek látszik: megnézik a munkával töltött idő átlagkeresetét oly módon, hogy a korábbi évek jövedelmét arra a szintre hozzák, amelyik évben nyugdíjba mész. Amikor azt hallod valorizálják ez utóbbiról van szó. Lényegében egy úgynevezett valorizációs szorzó segítségével kiszámolják az előző keresetek jelenértékét. Egészen más megélhetést biztosított ugyanis egy tíz ezer forintos havi kereset 30 éve, mintha ugyanebből az összegből 2026-ban kellene megélned.

Az így számított átlagkereset a nyugdíj kiszámításának az alapja. Ennek annál nagyobb hányadát kapod meg induló nyugdíjként minél tovább dolgoztál (minél hosszabb szolgálati időt tudsz igazolni).

Ha például

- 30 év szolgálati időd van, az induló nyugdíjad a fentebbi módon számolt átlagkereset 68 százaléka lesz. Ha

- 40 év jogosultsági idővel rendelkezel, annak 80 százalékára számíthatsz.

- Ahhoz pedig, hogy az induló nyugdíja elérje a teljes életpályád figyelembevételével számított átlagkereseted 50 évig kell dolgoznod.

Itt álljunk meg egy pillanatra!

Ha azt szeretnéd, hogy legalább annyi nyugdíjat kapj, mint amennyit korábban kerestél (életpálya átlagkereset), akkor legalább 50 évig kell dolgoznod.

Ez elképesztően sok! Ha 22 éves korodban indult a pályád, folyamatosan fizetted (illetve fizette a munkahelyed a jövedelmet után) a nyugdíjjárulékot, akkor is 72 éves korodig dolgoznod kell, ha azt az átlagos jövedelmet szeretnéd megkapni állami nyugdíjként, amelyet aktív éveid során elértél.

Munka a nyugdíjkorhatár elérése után

Arra a kérdésre, hogy lehet-e a nyugdíjkorhatár elérése után dolgozni, a válasz 2020. júliusa óta egyértelműen igen. Sőt, te döntheted el, hogy nyugdíj mellett dolgozol vagy nem kéred a nyugdíjat, hanem folytatod a kereső tevékenységed. Előbbi esetén a kereseted után már nem kell járulékot fizetni. Jelentősen nőhet tehát a nettó összeg, amit kézhez kapsz. Ez az idő azonban már nem számít bele a nyugdíj megállapításánál figyelembe vehető szolgálati időbe. (Kivételt képez, ha közalkalmazott vagy, ez esetben érdemes a feltételekről pontosan tájékozódni.) Ha a nyugdíjkorhatár elérése után tovább dolgozol, akkor lényegében semmi sem változik a korábbi évekhez képest. Ennek az időszaknak a keresete, és természetesen a szolgálati idő is beleszámít abba, amit figyelembe vesznek majd akkor, amikor kéred a nyugdíjazásod. Felső korlát sincs arra vonatkozóan, hogy meddig kívánsz aktív kereső maradni.

Jogosan merül fel a kérdés: érdemes a nyugdíjkorhatár elérése után tovább dolgozni? Jobban jársz-e, és ha igen mennyivel, ha néhány évvel meghosszabbítod aktív időszakod.

Jutalom a hosszú szolgálati idővel rendelkezőknek

A feltett kérdésre nem lehet egyértelmű igennel vagy nemmel válaszolni. Az egyéni lehetőségektől, elvárásoktól függ, hogy mi az optimális megoldás. Ennek megállapításához alaposan át kell tekinteni az elvárásaid és lehetőségeid, amely kérdésre később még visszatérünk. Itt annyit emelünk ki: a jelenlegi szabályok a minél hosszabb szolgálati idő eltöltésére ösztönzik a munkavállalókat. Ennek magyarázatához nézzük meg az miként változik a nyugdíjszorzó: az az adat, amely megadja, hogy mennyi szolgálati idő után, mekkora hányadát kapod meg az életpálya átlagkeresetnek induló nyugdíjként.

Az alábbi táblából jól nyomon követhető az nyugdíjszorzó alakulása. (A táblázat a társadalombiztosítási nyugellátásról szóló 1997. évi LXXXI. törvény 2. számú mellékletében jelent meg.)

Az öregségi nyugdíjak kiszámítása során alkalmazandó szorzószámok

| Szolgálati idő (év) | Az öregségi nyugdíj alapját képező havi átlagkereset százaléka | Szolgálati idő (év) | Az öregségi nyugdíj alapját képező havi átlagkereset százaléka | Szolgálati idő (év) | Az öregségi nyugdíj alapját képező havi átlagkereset százaléka |

| 15 | 43,0 | 28 | 66,0 | 41 | 82,0 |

| 16 | 45,0 | 29 | 67,0 | 42 | 84,0 |

| 17 | 47,0 | 30 | 68,0 | 43 | 86,0 |

| 18 | 49,0 | 31 | 69,0 | 44 | 88,0 |

| 19 | 51,0 | 32 | 70,0 | 45 | 90,0 |

| 20 | 53,0 | 33 | 71,0 | 46 | 92,0 |

| 21 | 55,0 | 34 | 72,0 | 47 | 94,0 |

| 22 | 57,0 | 35 | 73,0 | 48 | 96,0 |

| 23 | 59,0 | 36 | 74,0 | 49 | 98,0 |

| 24 | 61,0 | 37 | 75,5 | 50 vagy több év | 100,0 |

| 25 | 63,0 | 38 | 77,0 | ||

| 26 | 64,0 | 39 | 78,5 | ||

| 27 | 65,0 | 40 | 80,0 |

Egyértelműen látszik, hogy minél hosszabb szolgálati időt tudhat maga mögött valaki, évente annál nagyobb mértékben nő a nyugdíjszorzó.

Egyértelműen látszik, hogy minél hosszabb szolgálati időt tudhat maga mögött valaki, évente annál nagyobb mértékben nő a nyugdíjszorzó

- 30-36 év közötti szolgálati idő esetén évente 1 százalékkal nő a nyugdíjszorzó.

- 36-40 év között évi 1,5 százalékkal emelkedik a mutató.

- 40-50 év között a lépésköz évenként 2 százalékot jelent.

Utóbbi esetben, 40 évnél több szolgálati időt követően minden plusz ledolgozott évvel 2 százalékkal nagyobb részét képezi majd az induló nyugdíj az életpálya átlagkeresetnek.

Jellemző szolgálati idő

Ma Magyarországon, hogy egyelőre kevesen élnek az aktív évek meghosszabbításával. Jellemző azonban a nyugdíj melletti munkavállalás, bár jelenleg nincs pontos adat arról, hogy dolgoznak nyugdíjas munkavállalóként. A KSH statisztikái szerint egy átlagos magyar férfi 22 évesen, egy nő 23 évesen áll munkába. Feltételezve, hogy megszakítás nélkül dolgoztak, akkor egy férfi 44 év munka után – 65 évesen – megy nyugdíjba. A nők 63 évesen nyugdíjba mehetnek akkor, ha erre az időre megszerzik a 40 év szolgálati (jogosultsági) időt.

Számold ki a várható saját állami nyugdíjad

A legfontosabb szabályok áttekintése után el is értünk a saját várható nyugdíjad felmérését segítő információkhoz. A nyugdíjszámítás elve, ahogy írtuk egyszerű, de a konkrét érték kiszámításához rengeteg adatra van szükséged. A számítás során pedig sok és bonyolult értelmező szabályt kell figyelembe venned.

Ráadásul, ha a jövőbeni nyugdíjadat szeretnéd megtudni, akkor csak becslésekre támaszkodhatsz. Ennek oka nem csak az, hogy valószínűsíthetően nem tudod mekkora lesz a jövedelmed a következő években. A jövőben alkalmazandó valorizációs szorzók sem ismertek. Ezeket évente, tavasszal kormányrendeletben teszik közzé.

Annak érdekében, hogy ezen nehezítő tényezők ellenére is képet alkothass arról, mennyi állami nyugdíjra számíthatsz, készítettünk egy saját nyugdíjkalkulátort, amellyel egyszerűen és gyorsan kiszámolhatod a várható nyugdíjad havi összegét. Pusztán két adatot: az életkorodat és a jelenlegi nettó fizetésedet kell megadnod. Ebből a két adatból aztán a KSH statisztikáira alapozva visszamenőlegesen kiszámolunk egy átlagos nettó bért, valorizálunk és több más változót is előre feltételezettként kezelünk annak érdekében, hogy a nyugdíjkalkulátor használata egyszerűbb legyen.

Számold ki várható állami öregségi nyugdíjadat!

A kapott értéket – az egyszerűsítések miatt – 5-10 százalékos tévedési mértékkel érdemes kezelni. Jó közelítést ad ugyanakkor ahhoz, hogy lásd, milyen mértékű állami ellátásra számíthatsz a nyugdíjba vonulást követően. Mindezt pár kattintással, anélkül hogy heteket, sőt hónapokat kellene sorban állással vagy a papírok gyűjtögetésével töltened.

Amennyiben a hivatalos állami nyugdíj kalkulátorral is kiszámolnád várható nyugdíjad itt megtalálod. Ha kérdésed lenne, fordulj bizalommal nyugdíjszakértőinkhez.

Ha számoltál, a kalkulátor alapján kaptál egy értéket, amely jó közelítése annak, milyen megélhetést biztosít majd számodra az állami öregségi nyugdíj. Itt azonban nem érdemes megállni.

Megélhetéssel összefüggő költségek nyugdíjas korban

Sokan legyintenek arra, hogy az állami nyugdíj esetlegesen 30 százalékkal alacsonyabb annál, amit aktív korukban kerestek. Mondván, ebben az időben már nem kell lakásra gyűjteni, a gyerekek felnőttek, gondoskodnak magukról és kevesebb is elég lesz.

Nem számolnak ugyanakkor azzal, hogy az idősek egészségügyi kiadásai jelentősen nőhetnek. A gyógyszerek és egyéb orvosi költségek mellett lehet, hogy a lakást akadálymentesíteni kell. Emellett senki sem szeretné az időskorát a négy fal között bezárva tölteni. A szellemi frissesség megőrzéséhez elengedhetetlen a tartalmas időtöltés. Ilyenkor már van idő – az unokák mellett – mindazon tevékenységekre, amelyeket a munka mellett csak ritkán engedhetett meg magának valaki. Lehet utazni, világot látni. Ezek mindegyikéhez pénz kell.

Ennek anyagi alapjait lehet megteremteni azzal, ha már az aktív időszakban megtakarítasz ezekre a célokra. Ehhez több adókedvezménnyel is támogatott nyugdíj-előtakarékossági lehetőség közül is választhatsz.

Nyugdíj-előtakarékosság – Megoldások az állami nyugdíj kiegészítésére

Tágabb értelemben nyugdíj-előtakarékosság minden olyan megtakarítás, vagy befektetés, amellyel az egyre növekvő állami nyugdíj hiányod a jövőben pótolhatod. Szűkebb értelemben a nyugdíj-előtakarékossági formák közé három olyan szerződéstípus tartozik, amelyek lejárata a nyugdíjkorhatár eléréséhez kapcsolódik. Ezek mind szélesebb körű elterjedését, az állam jelenleg személyi-jövedelemadó kedvezménnyel is támogatja.

Ezek a nyugdíj célú előtakarékossági formák

- az önkéntes nyugdíjpénztár, ami egy pénztári konstrukció,

- a nyugdíj-előtakarékossági számla, ami egy a bankok és befektetési szolgáltatók kínálatában megtalálható megoldás,

- a nyugdíjbiztosítás, ami egy biztosítói nyugdíj-előtakarékossági módozat.

A három nyugdíj-előtakarékossági típus, amelyet az állam adójóváírással is támogat, valójában gyűjtőfogalmat, kategóriát jelöl. Ha az egyes kategóriákon belül a konkrét pénzintézeti ajánlatokat számoljuk össze, akkor közel 100 féle lehetőséget találunk. A adójóváírás mind a három típusú nyugdíj-előtakarékossági formára jár. Költségekben, hozampotenciálban, rugalmasságban és feltételekben ugyanakkor a 100-ból szinte 100 féle a lehetőség.

A széles kínálatból nem egyszerű a választás. Ebben az összefoglalóban, csak az egyes nyugdíj-előtakarékossági módozatok legfontosabb ismérveit említjük meg. Amennyiben részletesebben szeretnél tájékozódni a nyugdíj-előtakarékosság fontosságáról, az előtakarékossági lehetőségekről készítettünk egy átfogó összefoglalót, amelyet itt érsz el.

Ha valamelyik módozat felkelti a figyelmed, azt ajánljuk, hogy olvasd el az adott forma részletes útmutatóját. Ezeket az alábbi szövegben elhelyezett linkekből egy kattintással eléred majd.

Amennyiben akár most, akár a tájékoztatók olvasása során kérdésed lenne, keresd bizalommal nyugdíjszakértőinket.

Az önkéntes nyugdíjpénztár (ÖNYP)

Az egyik legrégebbi nyugdíj-előtakarékossági forma az önkéntes nyugdíjpénztár (ÖNYP). Jelenleg 21 nyílt nyugdíjpénztár működik Magyarországon. Ezek azok, amelyekbe bárki beléphet. A kasszákba belépők, a pénztártagok együttesen több mint 100 portfólióból választhatnak. A pénztáraknak 2025-ben több mint 1,1 millió tagja volt, az általuk kezelt vagyon értéke meghaladta a 2 000 milliárd forintot.

Az önkéntes nyugdíjpénztár elsősorban azoknak lehet jó választás, akiknek legfeljebb 10-12 év van hátra a nyugdíjkorhatár eléréséig. Kellően fegyelmezettek és tudatosak ahhoz, hogy önszántukból, rendszeresen fizessék a tagdíjat. (Ha ez nem történik meg a szankció annyi, hogy a működési és befektetési költségeket a már összegyűjtött vagyon hozamából vonják le.) Alacsony költségű, hozzáértést nem igénylő nyugdíj-előtakarékossági megoldást keresnek.

A nyugdíjpénztári befizetések után 20 százalék személyi-jövedelemadó kedvezmény igényelhető. Az adójóváírás összege évi maximum 150 ezer forint lehet.

A nyugdíj-előtakarékossági számla (NYESZ)

A NYESZ egy speciális számlacsomag, amelyet bankoknál és befektetési szolgáltatóknál nyithatsz. Olyan pénzintézeteknél tehát, amelyek közreműködésével egyszerűbb vagy bonyolultabb tőkepiaci ügyleteket is lebonyolíthatsz. Nem csak pénzt helyezhetsz el tehát betétként, hanem a megtakarításod kötvényekbe, részvényekbe, befektetési jegyekbe és egyéb tőzsdei vagy banki papírokba is fektetheted. Ezt a számlát egyszeri 5000 forint befizetésével megnyithatod. Nincs kötelező havi díj, akkor és annyi pénzt fizetsz be, amennyire épp lehetőséged van.

Elsősorban azoknak lehet kedvező megoldás, akik jártasak a tőzsdék világában, és maguk akarnak dönteni arról, hogy megtakarításuk mibe fektetik. Számukra azért érheti meg halmozódó vagyonukat (annak egy részét) NYESZ-re tenni, mert ebben az esetben mentesülnek ilyen ügyletekből eredő árfolyamnyereség-adó, illetve az értékpapírokból származó jövedelmeket terhelő adó (például a kamatadó) fizetési kötelezettsége alól. (Jelenleg ezek után 15 százalék adót és 15,5 százalék szociális hozzájárulási adót, SZOCHO-t kell fizetni.)

Az ide befizetett összeg után 20 százalék adókedvezményt vehetsz igénybe. Itt az adójóváírás éves maximuma 100 ezer forint.

Fontos azonban tudni, hogy a NYESZ-ről a nyugdíjkorhatár előtt nem lehet pénzt felvenni. Ilyen igény esetén a számla megszűnik. Kivételt képez, ha a számlanyitást követően már eltelt 10 év. Ilyen esetben, ha csak a befektetésed hozamából szeretnél kivenni van, amikor adóznod sem kell.

A nyugdíjbiztosítás

A nyugdíjbiztosítás, ahogy az a nevéből következtethető egy biztosítás alapú nyugdíj-előtakarékossági forma. Alapja egy megtakarítással kombinált életbiztosítás, amely nem képezi a magánvagyon részét. Ezért nem perelhető, nem végrehajtható, nem inkasszálható, és minden esetben hagyatéki eljáráson kívül örökölhető, adó- és illetékmentesen. Lévén biztosítás, ezért halál esetén is fizet és már 40 százalékos rokkantság esetén is adómentesen igénybe vehető az itt összegyűlt tőke.

A nyugdíjbiztosítás lejárata a szerződésben rögzített. Ez azt jelenti, hogy amennyiben a jövőben a hivatalos nyugdíjkorhatárt felfelé módosítják, akkor is a szerződéskötés időpontjában érvényes nyugdíjkorhatár a lejárat dátuma. Ekkortól férhetsz hozzá a megtakarításhoz. Aki most szerződik 65 évesen jut ahhoz az összegyűjtött pénzhez akkor is, ha idő közben emelik a nyugdíjkorhatárt.

A nyugdíjbiztosításoknak két típusa van. Az egyik a klasszikus vagy hagyományos, a másik a befektetési egységhez kötött, úgynevezett unit-linked nyugdíjbiztosítások.

A klasszikus módozatoknál a biztosító fekteti be a megtakarításokat, garantált hozamot vállal, de a befektetés e szint fölötti eredményének – szerződéstől függően – 80-90 százalékát is megkapják a szerződők. A befektetési egységekhez kötött nyugdíjbiztosítások esetén a befektetési döntéseket te hozod azzal, hogy választasz a biztosító kínálatában lévő eszközalapok közül. Magyarán te mondod meg, hogy miben forgassák megtakarításaid. Ezekhez is kapsz persze segítséget, a biztosítók az elérhető eszközalapokat kockázat és hozampotenciál alapján minősítik, hogy megkönnyítsék a választásodat.

A befektetési egységekhez kötött nyugdíjbiztosításoknál a választható eszközalapok száma (biztosító társaságtól függően) 15-20. Kockázati szintjük igen széles skálán mozog. E szempontból tehát el lehet mondani, hogy több gondoskodást és odafigyelést igényel, mint az önkéntes nyugdíjpénztár, de messze nem kell olyan tapasztalat a tőzsdék világát illetően, mint a nyugdíj-előtakarékossági számlánál. Ráadásul ennél a formánál tanácsadó segít abban, hogy mely eszközalap választása felelhet meg leginkább az igényeidnek.

Kedvező megoldás lehet azoknak, akiknek még legalább 13-15 évük van hátra a nyugdíjig és fontos számukra a stabil és magas hozam. Az ide befizetett összeg után 20 százalék adókedvezményt vehetsz igénybe. Itt az adójóváírás éves maximuma 130 ezer forint.

Gyakran ismételt kérdések

Ki mehet nyugdíjba hamarabb?

A nyugdíjkorhatár elérése előtt azok a nők mehetnek nyugdíjba, akik 40 év szolgálati időt tudnak igazolni.

Mikor mehetek nyugdíjba?

A nyugdíjkorhatár jelenleg az 1957-ben vagy azt követően születettek esetében 65 év. Ahhoz, hogy állami öregségi nyugdíjat kapj a nyugdíjkorhatár elérésén túl, legalább 20 év szolgálati idővel is rendelkezned kell. Ha szolgálati időd nem éri el a 20 évet, de 15 vagy annál több év, akkor öregségi résznyugdíjra számíthatsz. Ha 15 esztendőnél is kevesebb a jogosultságod öregségi nyugdíjra nem számíthatsz.

Mennyi lesz a nyugdíjam?

Az öregségi nyugdíj összegét az igazolt szolgálati idő életpálya átlagkeresete, és a szolgálati idő alapján törvényben meghatározott nyugdíjszorzó alapján számolják ki. Annál magasabb a százalékban kifejezett szorzó, minél több szolgálati időd van. Az induló nyugdíj akkor éri el az átlagkeresetet, ha legalább 50 év jogosultsági idővel rendelkezel. 40 év szolgálati idő esetén az induló nyugdíj az átlagkereset 80 százaléka.

Mikor emelik a nyugdíjkorhatárt Magyarországon?

2022-ben zárul egy nyugdíjkorhatár emelési időszak, amely keretében 62 évről 65-re nő a nyugdíjkorhatár. A korhatár további emelésére vonatkozó döntés egyelőre nem született.

Mennyi ma a nyugdíjkorhatár?

Az 1957-ben és azt megelőzően született magyar állampolgároknál a nyugdíjkorhatár 65. év.

Érvényesíthető korkedvezmény nyugdíjaknál?

Jelenleg már egyetlen kedvezmény érvényesíthető a nyugdíjba vonuláskor: a nők 40 év igazol szolgálati idő után kérhetik a nők kedvezményes öregségi nyugdíját.

Ki számít aktív korúnak?

A jelenlegi jogszabályok szerint aktív korúnak számítanak azok, akik a 16. életévüket betöltötték, de még nem érték el a nyugdíjkorhatárt. Utóbbi az 1957-ben és az azt követően születettek esetén 65. év.

Igényelhető még előnyugdíj?

Az előnyugdíj, illetve az előrehozott öregségi nyugdíj 2011. december 31-ét követően már nem igényelhető. A nyugdíjkorhatár elérése előtt elérhető ellátást volt korábban a bányásznyugdíj, a korengedményes nyugdíj és a művésznyugdíj, de ezeket a lehetőségeket a 2011. évi CLXVII. számú a korhatár előtti nyugdíjak megszüntetéséről szóló törvény hatályon kívül helyezte.

Mi az a Nők 40?

A 40 év igazolt szolgálati idő után a nők jogosultak a nők kedvezményes öregségi nyugdíjára. A 40 évbe legfeljebb 8 év gyermekneveléssel töltött idő is beszámítható.

Mennyi a felmentési idő?

A közalkalmazottak jogviszonya megszüntethető felmentéssel is abban az esetben, ha a munkavállaló legalább a felmentés kezdetének időpontjában már nyugdíjas. A felmentési idő legalább hatvan nap, de a nyolc hónapot nem haladhatja meg. Erre az időszakra munkabér jár, de legalább az így eltöltött idő felére mentesíteni a munka alól a munkavállalót.

Pontosan mit jelent a valorizáció?

A valórizációval a nyugdíjszámítás során a korábbi kereseteket kívánják összehasonlíthatóvá tenni a nyugdíjazáskori keresettel. Ez az úgynevezett valorizációs szorzóval történik, amelyet minden évben kormányrendeletben tesznek közzé. Megállapítása során az országos nettó átlagkeresetek alakulását veszik figyelembe.

Ajánlott további bejegyzések a témában

Ha felkeltettük az érdeklődésed a nyugdíj-előtakarékossági lehetőségek iránt az alábbi cikkeket is olvasd el

Ebben a cikkben

Tartalomjegyzék

![]()

Kérj személyre szabott konzultációt szakértőnktől!

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc