Nyugdíjbiztosítás: 6 tipp, hogy mikor és kinek ajánljuk

- Írta: Végh Nóra

- publikálva: 2023. november 10.

- frissítve: 2025. augusztus 07.

- Olvasási idő: 13 perc

Főbb megállapítások

- Évi akár 130 ezer forintos adójóváírás érvényesíthető a megtakarítás után, amelyet a vállalkozók is igénybe tudnak venni.

- Infláció feletti, akár kétszámjegyű hozamokat érhetsz el.

- A nyugdíjbiztosítás az államtól 100 százalékban független megtakarítás.

- 65 évesen fixen felveheted a megtakarításodat, akkor is, ha később emelnék a nyugdíjkorhatárt.

- A nyugdíjbiztosítás haláleset, illetve rokkantság esetén is térít.

1. Alkalmazottaknak és vállalkozóknak is jár az adójóváírás

A nyugdíj megtakarításoknak háromféle államilag is támogatott formája van: az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla és a nyugdíjbiztosítás. Ebben a cikkben most a nyugdíjbiztosítással fogunk részletesen foglalkozni.

A nyugdíjbiztosítások egyre népszerűbbek, a Magyar Nemzeti Bank (MNB) adatai szerint a nyugdíjbiztosítási szerződések száma már közel 520 ezer.

Amennyiben alkalmazotti státuszban vagy, tehát fizetsz személyi jövedelemadót, és van nyugdíj megtakarításod, úgy jogosulttá válsz az szja-d 20 százalékának a visszaigénylésére. A nyugdíjbiztosításnál ez évente maximum 130 ezer forintot jelent, amit lényegében ajándékba kapsz az államtól. Több megtakarítási forma kombinálásával pedig akár évi 280 ezer forintot is kinyerhetsz a rendszerből.

Az adójóváírás jelentősége

Most maradunk csak a nyugdíjbiztosításnál, és készítettünk egy kalkulációt arra, hogy az évek során mennyi adójóváírásra számíthatsz. Ahhoz, hogy kimaxold ezt az évi 130 ezer forintot, havonta 54200 forintot szükséges félretenni. Mutatjuk a számokat korosztályonként!

Havi 54 ezer forintból ennyi ingyen pénz járhat neked a megtakarítási időszak során

| Életkor | Ennyi pénzt teszel félre | Privát nyugdíjtőke (lejárati érték) | Adójóváírás | Adójóváírás hozamai | Adójóváírás hozamokkal együtt |

|---|---|---|---|---|---|

| 25 | 46 981 144 Ft | 122 366 404 Ft | 5 200 000 Ft | 6 254 335 Ft | 11 454 335 Ft |

| 30 | 37 547 706 Ft | 87 669 086 Ft | 4 550 000 Ft | 4 355 183 Ft | 8 905 183 Ft |

| 35 | 29 410 340 Ft | 61 458 990 Ft | 3 900 000 Ft | 2 901 903 Ft | 6 801 903 Ft |

| 40 | 22 390 976 Ft | 41 776 443 Ft | 3 250 000 Ft | 1 816 507 Ft | 5 066 507 Ft |

évi 6 százalékos átlaghozamokkal és 3 százalékos inflációval számolva.

Ahogy a táblázatban is láthatod, az adójóváírás összege a hozamokkal együtt az évek során százezrekből milliókra gyarapodhat. A teljes adójóváírás a privát nyugdíjtőke akár 10 százalékát is képezheti.

Privát nyugdíj vállalkozóknak

A vállalkozók az állami nyugdíj szempontjából nincsenek kegyelt helyzetben. A nyugdíjat a havi nettó átlagkereset és a munkával töltött napok alapján számolják. És ahhoz, hogy valaki megkapja az átlagkeresete 100 százalékát, legalább 50 év bejelentett munkaviszonyra lenne szükség. A katásoknál ráadásul nem ismerik el a teljes évet szolgálati időnek, és a bevételnek is csak a töredékét számítják be.

Katások várható nyugdíja 2025

| Kata: 50 ezer forint | |

|---|---|

| Kata bruttó nyugdíjalap | 108 000 Ft |

| Kata nettó nyugdíjalap | 71 820 Ft |

| Minimálbér (bruttó) | 290 800 Ft (ehhez viszonyítanak) |

| Szolgálati idő 1 év alatt | 0,37 évet számolnak el |

| Várható nyugdíj 40 év kata munkaviszony után | 29 446 Ft |

Azt, hogy mennyi szolgálati időt számolnak el, azt az aktuális bruttó minimálbér és a bruttó nyugdíjalap százalékos arányából tudjuk, jelen esetben 1 évre 0,37 év jut, ennyit számítanak be. Ez alapján 40 évből 14,8 évet számolhatnál el katásként a nyugdíjhoz. Mivel nincs meg a 15 év szolgálati idő, ezért a nettó nyugdíjalap 41 százalékát számolják el, így jön ki a következő eredmény:

A katások várható nyugdíja 2025-ben , azaz 29 446 forint.

Ez még a korábbi évekhez képest is alacsonyabb összeg, hiszen a minimálbér minden évben emelkedik, a nyugdíjalap viszont évek óta változatlan.

Vállalkozóként is van lehetőséged igénybe venni az adójóváírást:

A nyugdíjbiztosítás az egyetlen olyan megtakarítási forma, amelynek keretében a vállalkozók is igénybe vehetik az adójóváírást. Mindez úgy lehetséges, hogy az szja-t fizető személy és a biztosított két külön személy is lehet, tehát akár rokonokkal vagy barátokkal is össze tudsz fogni, hogy élhess az adójóváírással. Vállalkozóként te vagy a biztosított, aki fizeti a díjat, de olyasvalakinek veszed igénybe az adókedvezményét, aki egyébként nem élne vele.

Az adójóváírás maximalizálásához éves szinten 650 ezer forintot szükséges félretenni, ha vállalkozóként tudsz egyszerre ennyi összeget rászánni, akkor még idén sem vagy elkésve, hogy erre az évre érvényesítsd az adójóváírást. Az előbb említett módszert még akkor is alkalmazhatod, ha épp gyesen vagy, esetleg külföldön dolgozol, de itthon is gyűjtögetnél.

A nyugdíjbiztosításnak van egy másik nagy előnye is, még pedig az, hogy a megtakarítási időszak lejártával teljesen adómentessé válik: összesen 28 százalék adót spórolhatsz meg (15 százalék kamatadó + 13 százalék szociális hozzájárulási adó).

2. Ha fontos számodra a korhatár fixálása

Csak nyugdíjbiztosítással van lehetőséged arra, hogy fixáld az aktuális korhatárt, ami jelenleg 65 év, de ez később tovább emelkedhet. Ezzel a lépéssel éveket nyerhetsz, és már a gondtalan nyugdíjas éveidet élvezheted, amikor a kortársaid még dolgozni fognak. A 2024-es évben is közel 158 ezer nyugdíjas dolgozott.

Fiatalként és középkorúként is érdemes belevágni a takarékoskodásba

Ha fiatal vagy, akkor azért fontos a korhatár fixálása, mert mai szemmel beláthatatlan, hogy mégis meddig emelhetik még fel a korhatárt, de nem lepődnénk meg, ha néhány évtizeden belül, mire eljutsz a nyugdíjig, már 70 felett lenne a korhatár.

Az európai trendeket figyelve azt látjuk, hogy az egyébként kiemelkedő életszínvonalon élő dánok már a 74 éves nyugdíjkorhatárt próbálják meg lenyomni a lakosság torkán. Pedig a többség, ha tehetné, szíve szerint már a korhatár előtt letenné a munkát. A mai fiataloknak pedig eszük ágában sincs nyugdíjasként dolgozni, sokkal inkább motiválja őket a korai nyugdíjba vonulás.

Ha pedig 45-50 évesen (a nyugdíj megtakarításhoz most vagy az utolsó pillanatokban) már vágod a centit a munkahelyeden, akkor bizonyára még kevésbé örülnél egy újabb korhatár emelésnek. Érdemes előre gondoskodnod erről, mielőtt még újra bejelentenek valamit, és utána már bánhatod a késlekedést.

Azt neked kell eldöntened, hogy most takarítanál meg inkább havonta pár tízezer forintot, vagy vársz még pár évet, de lehet, hogy belecsúszol egy újabb korhatár emelésbe és emiatt csak évekkel később mehetsz el nyugdíjba. Tehát akár fiatal, akár középkorú vagy, a nyugdíjbiztosítás ideális megoldás lehet.

Nőként és férfiként is fontos a nyugdíj megtakarítás

Nőként különösen fontos a privát nyugdíjadra gyűjteni, hiszen a statisztikák szerint a nők tovább élnek, mint a férfiak, és bár a főállású anyaként töltött évek beszámítanak a nyugdíjba, de a munkából kiesett évek miatt arra az időszakra kisebb összeget számolnak el. És a nők sajnos általában kevesebbet is keresnek, és alacsonyabb az állami nyugdíjuk is.

Férfiként pedig inkább az okozhat kihívást, hogy a nyugdíjba vonulásodkor jelentős visszaesést tapasztalhatsz a korábbi béredhez képest, miközben az egészségügyi kiadások megnövekednek. Ha idős korodban is szeretnéd megőrizni a családfenntartói szerepedet és az anyagi függetlenségedet, akkor célszerű elindítani egy privát nyugdíj előtakarékosságot.

Segítünk eligazodni! Érdeklődj szakértőinknél a nyugdíj megtakarítási lehetőségeidről.

3. Az államtól független megtakarítást szeretnél

A magánnyugdíjpénztárral sajnos már sokan megégették magukat, és szitokszóvá vált ez a kifejezés. Vannak, akik emiatt nem bíznak már a nyugdíj megtakarításokban (vagy keverik a fogalmakat a névhasonlóság miatt), mert nem akarják újra átélni ezt. Nos, a nyugdíjbiztosításnál egy percig sem kell ettől tartanod, ugyanis az egy dolog, hogy az állam adóvisszatérítéssel ösztönzi a megtakarítást, de más köze nincs hozzá.

A pénz a privát nyugdíj számládon fog kamatozni, amihez kizárólag neked van hozzáférésed, illetve az általad megjelölt kedvezményezettnek.

Miért vannak biztonságban a privát megtakarítások?

A magánnyugdíjpénztár soha nem volt az öngondoskodás része (a tb-nyugdíjrendszer része volt), a nyugdíjjárulékra való rendelkezési jogot, amely a bruttó fizetésből történt, az állam adta és az állam is vette el. Öngondoskodásnál a nettó fizetésed alapján a saját döntésed szerint takarékoskodhatsz a privát nyugdíjadra.

Plusz egy tipp, ha nem olyan megtakarítást keresel, ahol nagy az állampapír kitettség (önyp), akkor jó ha tudod, hogy a nyugdíjbiztosításnál külföldi eszközalapokba (garantált, menedzselt és vegyes külföldi befektetési alapok) is fektetheted a pénzedet, és még azt is kiválaszthatod, hogy mibe, ha van általad preferált terület.

Nyugdíjbiztosítás választásakor érdemes az eszközalap választékról is tájékozódnod. Terméktől függően jellemzően 10 és 30 között van a választható eszközalapok száma. A nyugdíjbiztosításodon keresztül például zöldenergiába, orvostechnológiai fejlesztésekbe vagy éppen az AI-ba is fektethetsz.

Megnyugtató tény lehet az is, hogy több 100 éves múltú nemzetközi biztosítótársaságokkal dolgozunk együtt, akik bizonyítottak már, hogy minden időben fent maradnak a pályán, így nem kell tartanod attól, hogy becsődölnének. A biztosítókat az MNB is folyamatosan a felügyelete alatt tartja.

A nyugdíjbiztosításnál a biztosítótársaságok közti viszontbiztosítási rendszer a garancia arra, hogy a megtakarításunk nem veszik el. A biztosítók önmagukra is biztosítást kötnek, így ha az egyik biztosítóval történne valami, akkor a másik biztosító átveszi az ügyfélállományt, vagy ha kell, akkor kártalanít.

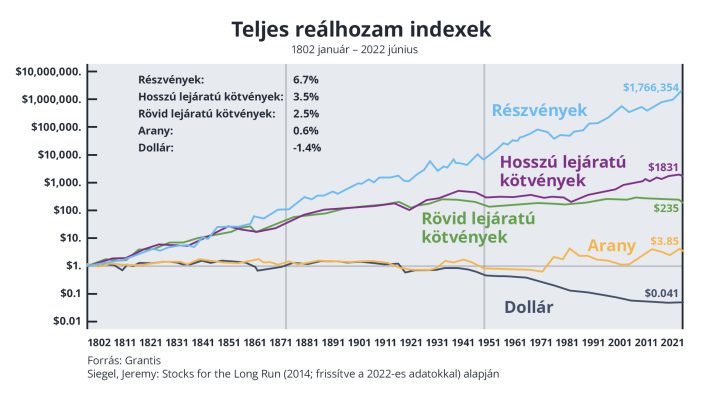

4. Infláció feletti hozamokat vársz el

Számításaink során kiindulóalap az amerikai részvénypiac több mint 200 éves teljesítménye, ugyanis ez idő alatt 6,7 százalékos volt az átlagos reálhozam.

Az ügyfeleinknek évi 6 százalékos átlaghozamokkal szoktunk kalkulálni, ennél azonban nagyobb eredmények, infláció feletti, akár kétszámjegyű hozamok is elérhetőek. A nyugdíjbiztosítás az inflációkövető állampapíroknál és a banki kamatoknál lényegesen többet hozhat a konyhára.

Természetesen a nyugdíj megtakarításnál is a teljes időtáv számít, amit ebből le lehet szűrni, hogy még magasabb hozamok is elérhetőek, mint amire számítottunk, viszont nem szabad csak a múltbéli hozamok alapján dönteni, mert még sok más apró részlet is befolyásolhatja, hogy számodra melyik opció lesz a legjobb.

Nyugdíjbiztosítást havonta kis összegből is fent lehet tartani, viszont olyan eszközalapokba tudsz fektetni, amikhez másképp lehet, hogy csak úgy jutnál hozzá, ha 20-30 millió forinttal a zsebedben felkeresnél egy privát bankárt.

Tanácsadóinktól egyébként folyamatosan érdeklődhetsz arról, hogy teljesítenek a befektetéseid. És ha szeretnél még jobban függetlenedni a magyar gazdaságról, akkor nemcsak forintban, de euró vagy dollár alapú megtakarításban is tudunk segíteni a privát nyugdíjadhoz.

Videónkban szakértőnk, Bánfai Zsolt rávilágít, hogy az ajánlatok között akár milliós különbségek is lehetnek.

5. Már a korhatár előtt is hozzáférhetsz a megtakarításodhoz

Alapjáraton a 65. születésnapodon kapnád kézhez a privát nyugdíjadat, amelyet akár egy összegben, vagy havonta járadék formájában is felvehetsz. A nyugdíjbiztosításnak ugyanakkor van egy életbiztosítással egybekötött záradéka, ez azért hasznos, mert ha baj történne, akkor hamarabb is hozzáférhetővé válik a pénz, nem kell megvárni a korhatárt.

Amennyiben súlyosan megbetegednél vagy balesetet szenvednél, és emiatt 40 százalékos egészségkárosodás érne, akkor azonnal felveheted a pénzt, ez különösen jól jöhet akkor, ha időszakosan vagy tartósan a munkaképességedet is elveszítenéd, esetleg a gyógykezelések és a rehabilitáció árát finanszíroznád belőle.

A nyugdíjbiztosítás egyébként örökölhető is, ne történjen ilyen, de ha a korhatár előtt elhaláloznál, akkor sem vész el a pénz, hanem a hagyatéki procedúrát megkerülve rögtön az általad kiválasztott kedvezményezett számlájára kerül a pénz.

A nyugdíjbiztosításhoz egyébként még úgyis hozzáférhetsz, ha olyan terméket választasz, amely rendelkezik likvid számlarésszel, ahonnan szükség esetén gond nélkül le tudod emelni az összeget.

Végső esetben akár vissza is vásárolható a biztosításod, ám ezt azért nem szoktuk javasolni az ügyfeleinknek, mert így elvesznek az adójóváírások, sőt még büntetőkamatot is kell fizetni utánuk. Mivel ez egy hosszú távú megtakarítás, ezért 15-20 év alatt nem érdemes feltörni, a legjobb pedig, ha a teljes futamidő alatt fut, így fogod elérni a célodat.

A videóban szakértőnk, Sipos Viktória elmondja, hogy milyen szempontokat érdemes figyelembe venni egy nyugdíjbiztosítás kiválasztása előtt.

6. Kell a motiváció: rendszeresen szeretnél félretenni

A nyugdíjbiztosítás egy jó kezdet lehet a takarékoskodáshoz. Megtanít másként gondolkodni a pénzről és a megtakarításról, akik már ráéreztek erre, ők úgy értékelik, hogy ez nem lemondás, hanem befektetés a jövőbe.

Azoknak ajánlott, akik rendszeresen félre tudnak tenni, de még nem elég szigorúak magukkal kapcsolatban, és az segít, hogy meghatározott keretek között, határidőre történik a gyűjtögetés.

Az első pár év után pedig általában már van rugalmasság, ha szeretnéd változtatni az összeget vagy szüneteltetnél. Nyugdíjbiztosítás kiválasztásakor ez is egy fontos szempont lehet, hogy milyen keretek között van rá lehetőség. Szintén lényeges, hogy a biztosítónál kötelező-e az indexálás vagy választható az értékkövetés.

Már havonta néhány tízezer forintból is szép megtakarítást tudsz összerakni. A GRANTIS ügyfelei egyébként havonta 30 ezer forintot szánnak nyugdíjcélú megtakarításra.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Üzembentartói bejegyzés és üzembentartó váltás 2026: ára, menete, illetéke és szükséges dokumentumok

Az üzembentartói bejegyzés lehetővé teszi, hogy egy gépjármű tulajdonosa és üzembentartója ne ugyanaz a személy legyen Ilyenkor az autó továbbra is a tulajdonos nevén marad, de a használatával, fenntartásával és biztosításával kapcsolatos legfontosabb kötelezettségek az üzembentartót terhelik Ez gyakori megoldás lehet családon belüli autóhasználatnál, céges gépjárműveknél vagy akkor, ha a tulajdonos tartósan másnak adja át az autó használatát, de a tulajdonjogot nem szeretné...

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2026. augusztus 03.

- frissítve: 2026. július 28.

- Olvasási idő: 12 perc

Casco biztosítás váltás 2026: online biztosítóváltás, felmondás és évforduló

A casco biztosítás váltás sok autótulajdonos számára akkor válik aktuálissá, amikor közeledik a biztosítási évforduló, emelkedik a biztosítás díja, vagy egy másik biztosító kedvezőbb ajánlatot kínál A biztosítóváltás során azonban nem érdemes kizárólag az éves díjat figyelembe venni Legalább ilyen fontos a biztosítási fedezet, az önrész mértéke, a kizárások, valamint a biztosító által nyújtott szolgáltatások összehasonlítása Az online ügyintézésnek köszönhetően ma...

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2026. július 30.

- frissítve: 2026. július 27.

- Olvasási idő: 8 perc

Kötelező biztosítás autóvásárlás után – új és használt autóra 2026

Új és használt autó vásárlásakor az alapvető szabály ugyanaz a kötelező biztosításnál, az ügyintézés menete azonban eltérhet Fontos! A korábbi tulajdonos kötelező biztosítása nem száll át rád az autóval együtt Új tulajdonosként saját KGFB-szerződést kell kötnöd, amelynek a tulajdonszerzés napjától érvényesnek kell lennie Ha későn kötöd meg a KGFB-t, a biztosítatlan időszakra fedezetlenségi díjat kell fizetned Ez jelentős pluszköltséget is jelenthet, ezért érdemes már...

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2026. július 28.

- frissítve: 2026. július 27.

- Olvasási idő: 14 perc