Európát már elérte a nyugdíjkorhatár-emelés, itthon ezzel a módszerrel védheted ki

- Írta: Végh Nóra

- publikálva: 2024. június 28.

- frissítve: 2024. augusztus 15.

- Olvasási idő: 6 perc

Főbb megállapítások:

- Magyarországon az elmúlt évtizedben 62-ről 65 évre emelkedett a nyugdíjkorhatár, és bár egyelőre nem jelentettek be újabb emelést, a későbbiek során lehet rá számítani. A magyar kormány az EU felé is vállalta, hogy megvizsgálja a nyugdíjkorhatár kérdését.

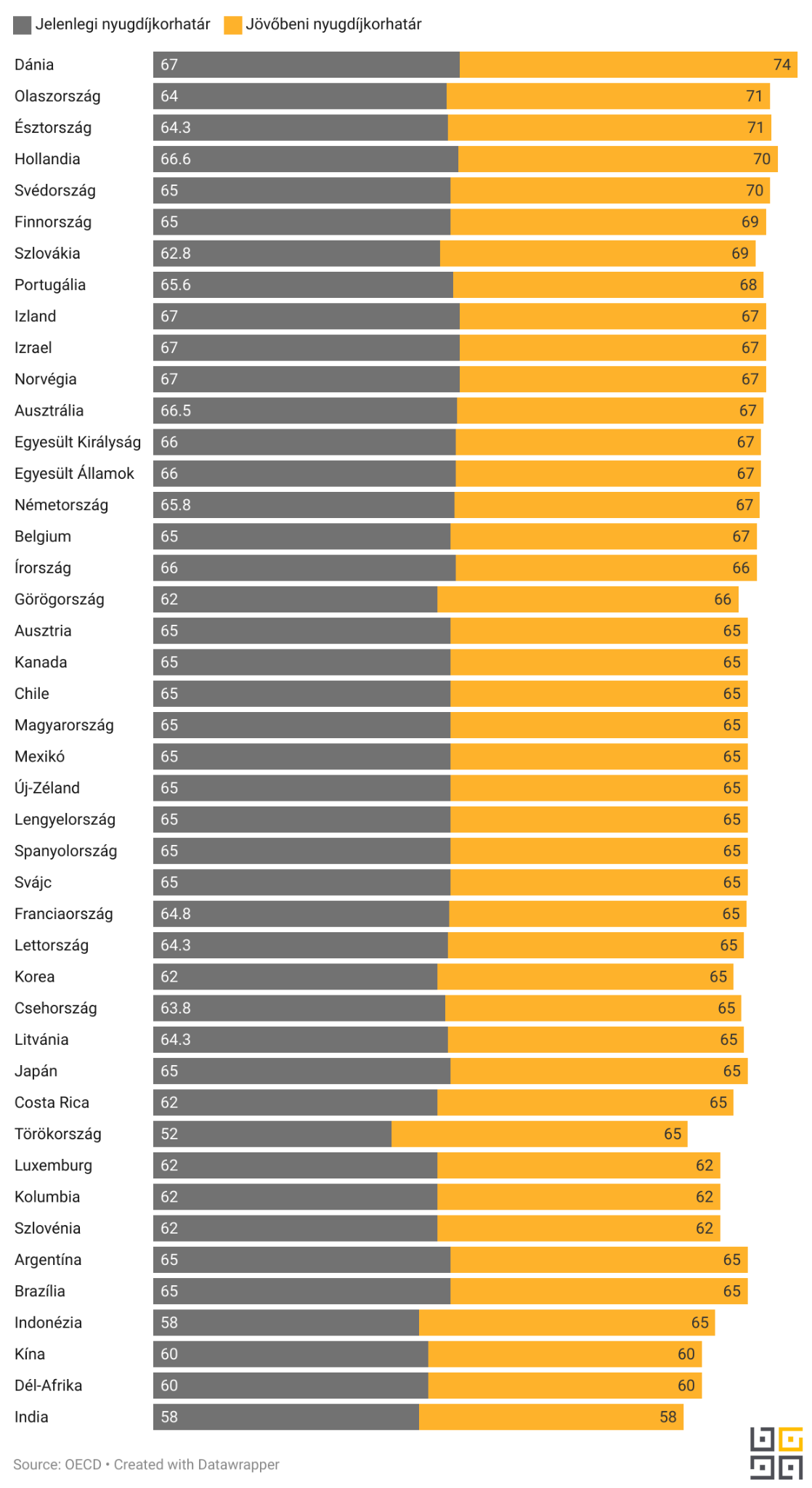

- Európában a 70 év körüli nyugdíjkorhatár felé haladnak a trendek, ebben élen járnak a dánok a maguk 74 évével.

- A nyugdíjbiztosítással gyűjtött megtakarításhoz akkor férsz hozzá, amikor a szerződéskötéskor aktuális nyugdíjkorhatárt elérted. Tehát ha időben lépsz, akkor a 65. születésnapodon nálad lehet a pénz.

- Az önkéntes nyugdíjpénztári és a nyugdíj előtakarékossági számládról az aktuális nyugdíjkorhatár betöltését követően veheted le a megtakarításod. Az állami nyugdíjhoz képest itt annyi előnnyel indulsz, hogy van tartalékod.

A nyugat-európai országok már 70 év feletti korhatárról beszélnek

A te szüleid, nagyszüleid is már nyugdíjasok voltak az ötvenes éveik közepén/végén, illetve a hatvanas éveik elején? Ha például 1940-ben született a nagyid, akkor ő már 55 éves korában nyugdíjba mehetett.

A nyugdíjkorhatár szemmel láthatóan folyamatosan növekszik, csak az elmúlt tíz év alatt 3 évvel emelték fel. Magyarországon jelenleg 65 év a nyugdíjkorhatár, és ez 2022 óta van így. Bár egyelőre nincs beharangozva újabb korhatár emelés, de benne van a levegőben, és a többi európai ország, illetve más kontinensek nagy államainak terveit elnézve következtetni lehet arra, hogy mi várható a következő évtizedekben, amikor te leszel majd nyugdíjas.

A legkiugróbb adatokat pont egy jóléti államban, Dániában látjuk, ahol a mostani 67 éves korhatárt 74 évre tervezik felemelni. 70 év feletti korhatárt célzott be Olaszország, Észtország, Hollandia és Svédország is. Nem túl boldogok szomszédaink, a szlovákok sem a 7 éves korhatár emeléstől. Talán a törököknek a legnagyobb érvágás, hogy 52 évről 65 évre, azaz 13 évvel növelnék meg a korhatárt – derült ki az OECD előrejelzéséből. Természetesen ezeket a terveket az aktuális demográfiai, illetve gazdasági helyzetnek megfelelően még felülvizsgálják, az intézkedéseket pedig nem máról holnapra, hanem szakaszosan vezetnék be a közeljövőben.

A grafikonon a jelenlegi és a jövőbeni nyugdíjkorhatárokról tájékozódhatsz Európa-szerte és a világ minden tájáról.

Megjegyzés: ahol nincs feltüntetve korhatár emelés, ott egyelőre nem áll rendelkezésre konkrét információ a várható emelésről. A grafikonon egységesen a férfi nyugdíjkorhatárt hasonlították össze a kutatásban.

Az állami nyugdíjadat csak a korhatár betöltésekor kapod meg. Még belegondolni is rossz, ha mondjuk 20 évesen álltál munkába, hogy 50 év munkaviszony után, még 70 évesen is ugyanúgy dolgozz, szinte egy egész életen át. És a kései korhatár még csak a kisebbik probléma, mert valószínűleg nem is lesz elég a nyugdíjad a megélhetésedre.

Érdekel, mennyi nyugdíjad lenne? Állami nyugdíjkalkulátorunk megmutatja!

Nyugdíjkalkulátor

A nyugdíjkalkulátor által számított adatok tájékoztató jellegűek, és körülbelül 90%-os pontossággal számolnak.

Hogy számol a kalkulátor?Korhatárfüggő megtakarítások

Privát nyugdíj kiegészítéssel megoldhatod, hogy legyen majd tőkéd. Ilyenkor szokták azonban kérdezni tőlünk, hogy a korhatár emelések hogyan érintik a nyugdíj megtakarításokat.

Az önkéntes nyugdíjpénztár és a nyugdíj előtakarékossági számla esetében a nyugdíjkorhatár betöltését követően férhetsz hozzá a megtakarításodhoz. Tehát ki kell várnod a korhatárt, annyival viszont előrébb leszel, hogy tele pénztárcával vághatsz neki a nyugdíjas éveknek. Sok ügyfelünk már eleve úgy takarékoskodik, hogy nem is számol az állami nyugdíjjal, a privát nyugdíjra tekint fő bevételi forrásként és az államira csak zsebpénzként.

A nyugdíjbiztosításra nem hat a korhatár emelés

A nyugdíj előtakarékosságnak létezik egy harmadik típusa, a nyugdíjbiztosítás. Ennek a megtakarítási formának az az egyik fő előnye, hogy fixen hozzáférhetsz a megkötéskor aktuális korhatár időpontjában. Tehát akik már korábban belevágtak, azok 62 évesen vehetik fel a privát nyugdíjukat. Ez azt jelenti, hogyha idén indítod el a nyugdíjbiztosításodat, akkor a biztosító garantálja számodra, hogy 65 évesen egész biztosan felveheted a pénzedet. A Grantis szakértői szerint érdemes élni ezzel a lehetőséggel, mielőtt bekövetkezik egy újabb korhatáremelési hullám.

Nyugdíjbiztosítással éveket nyerhetsz. Ha úgy döntesz, akkor te már 65 évesen leteheted a lantot, amíg mások még dolgozni fognak, akik nem gondolkodtak előre. Vagy ha még érzel magadban annyit, dolgozhatsz tovább is, viszont a fizetésed mellé akkor is járni fog a privát nyugdíj járadék.

Szeretnél időben lépni, mielőtt elér az újabb korhatár emelés? Lennének ötleteid, hogy mivel lepnéd meg magadat a megtakarításodból a 65. születésnapodon? A Grantis szakértői örömmel segítenek neked a lehetőségek közti eligazodásban, hiszen nyugdíjbiztosításból is több mint 100 féle ajánlat létezik. Tanácsadóink azt is kiszámolják neked, hogy mennyit szükséges havonta félretenned ahhoz, hogy később kényelmesen élj, és most se kelljen ezt lemondásnak megélned. A lenti űrlapon tudsz jelentkezni díjmentes tanácsadásunkra!

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc