40 év felett jut először eszünkbe a nyugdíj, pedig jobb lenne hamarabb

- Írta: Grantis Hírek

- publikálva: 2024. június 21.

- frissítve: 2024. augusztus 15.

- Olvasási idő: 9 perc

A cikk eredetileg az Economx oldalán jelent meg június 21-én.

Átlagosan 40 év felett indítanak az emberek nyugdíjbiztosítást

A nyugdíjbiztosítással rendelkezők átlagéletkora jellemzően 39 és 45 év között alakul. A 40 év alatti megtakarítók aránya változatos képet mutat, van, ahol a biztosítottak harmadát, máshol csak a negyedét vagy az ötödét teszi ki ez a korosztály, és olyan biztosító is akad, ahol már az új belépők felét – derült ki a Grantis öt biztosító adatait feldolgozó kutatásából.

| Biztosító | Generali | MetLife | NN | Signal Iduna | Union |

|---|---|---|---|---|---|

| Nyugdíj-biztosítással rendelkezők átlagéletkora (rendszeres díjas, befektetési egységekhez kötött) | 43-44 év az átlag belépési életkor | 43 év | 45 év | 39-40 év az átlag belépési kor | 44 év a tavalyi adatok alapján |

| A 40 év alatti megtakarítók aránya | több mint a negyede az elmúlt években kötött biztosítások alapján | 32,64% | minden ötödik szerződő | 45-50% az átlag belépési kor alapján | kevesebb mint 30,5% |

A Magyar Biztosítók Szövetsége (MABISZ) is megerősítette, hogy a legtöbben 40 felett kezdenek el nyugdíjkiegészítésről gondolkodni, pedig minél korábban indítjuk el a megtakarítást ezzel a konkrét céllal, annál kisebb havi összeg félretételével tudunk megfelelő mértékű kiegészítést biztosítani magunknak. Erre azért van szükség, mert a mostani állami nyugdíjnak nagyjából a felére számíthatunk majd néhány évtized múlva – jelezték a Grantis szakértői. Hogy miből is lehetne egy fiatalnak takarékoskodni a nyugdíjára, arra több tippet is ad a MABISZ és a szakértők:

- érdemes rendszeresen vezetni a kiadásokat;

- gyűjteni a számlákat és a blokkokat vagy kiadáskövető applikációt használni;

- az étkezések tudatos megtervezésével, a kedvezmények kihasználásával és az előfizetések közötti rendrakással is sokat lehet spórolni.

Ha ezeket a lépéseket betartjuk, akkor már 2-3 hónap után látni, hogy milyen rejtett költségek vannak, amiket meg is lehetne takarítani.

Már az első fizetéstől kezdve ajánlott a nyugdíjra gyűjteni

A Generali szerint minél hamarabb, gyakorlatilag az első munkába állás időpontjától célszerű elkezdeni a nyugdíjcélú megtakarítást, akár alacsonyabb összegekkel is, amely a későbbiekben a lehetőségekhez mérten növelhető. Mint kifejtették: „ha így tesznek, akkor kisebb lemondásokkal halmozható fel akkora összeg, amelynek összegyűjtése egy 45-50 éves korban elkezdett nyugdíjmegtakarítás esetén akár elérhetetlennek is tűnhet, vagy csak relatív nagy összegű rendszeres megtakarításokkal valósítható meg.”

Hasonlóan vélekedik a MetLife is, akik szintén az első rendszeres jövedelem megszerzésével egyidejűleg javasolják elindítani a nyugdíjmegtakarítást. „Tőlünk nyugatabbra ez benne is van a kultúrában és számos nagyvállalat a saját nyugdíj alapjába automatikusan jóváírja a dolgozótól levont 3-5 százalékot. Így biztosítva azt, hogy megfelelő időben elkezdve a megtakarítást, kisebb összeg is elegendő legyen, és nyugdíjba vonuláskor kellő tőke álljon rendelkezésre” – számoltak be a nemzetközi tapasztalatokról.

Az NN szerint a 35 éves kor a nagy vízválasztó. Korábbi kutatásukra hivatkozva elmondták, hogy amíg a 24-34 éveseknek a 37 százaléka, addig a 35-38 éveseknek már a 49 százaléka tervez félretenni időskorára. Majd hozzátették: „nem lehet eléggé hangsúlyozni, hogy minél előbb vágunk bele, annál könnyebb összegyűjtenünk a kellő anyagi hátteret a hosszabb távú jövőnk biztosításához.”

Az Union is azon az állásponton van, hogy a nyugdíjbiztosítást célszerű fiatal korban elindítani, mert azonos összeget jóval alacsonyabb éves befizetés vállalásával lehet összegyűjteni. Bartók János, igazgatósági tag ezt konkrét példával is szemléltette: „40 éves korban történő szerződéskötés esetén 650 ezer forintos éves befizetéssel, 4 százalékos reálhozammal számolva, 25 év alatt 26,7 millió forint gyűlhet össze. Ennek az összegnek az eléréséhez 30 éves korban való indulással 480 ezer forintos éves befizetés is elég, 50 éves korban pedig már 1 millió 350 ezer forintos éves megtakarítás szükséges ugyanehhez a célhoz.”

A Signal Iduna is azt javasolja, hogy minél korábban kezdjünk el foglalkozni a nyugdíjcélú öngondoskodással. Megjegyezték azt is, hogy „soha nem késő, ám a megtakarítás többszöröse is elérhető, ha valaki 25 évesen indít nyugdíjbiztosítást, szemben azzal, ha mindezt például 45 évesen teszi. Minél később kezd el valaki megtakarítani a nyugdíjas éveire, annál magasabb összeget kell félretennie havonta a kívánt cél eléréséhez.”

Nyugdíjmegtakarítási szakértőink segítenek eligazodni az ajánlatok között.

Nyugdíjbiztosítással kikerülhető a korhatár emelés

A Grantis ügyfelei körében a 2023-as évben 41,5 év volt a nyugdíjmegtakarítással rendelkezők átlagéletkora. Tapasztalataik alapján általában ebben az életkorban jutnak el odáig egzisztenciálisan az emberek, hogy nyugdíj előtakarékossággal is foglalkozzanak. Mindemellett azt látják, hogy a fiatalok is egyre tudatosabbak, vannak, akik már a húszas-harmincas éveikben felismerték ennek a jelentőségét.

A pénzintézet független alkusz szerint még a negyveneseknek sem késő belevágni, hiszen így is marad több mint 20 évük a takarékoskodásra a 65 éves nyugdíjkorhatárig.

Ez idő alatt a rendszeres megtakarítás mellett a hozam, a bónuszok és az évente kapott adójóváírások is gyűlnek. A Grantis szakértői arra is felhívták a figyelmet, hogy három, az államtól független nyugdíj megtakarítási forma létezik: az önkéntes nyugdíjpénztár (ÖNYP), a nyugdíjbiztosítás és a nyugdíj-előtakarékossági számla (NYESZ).

Ezek közül a nyugdíjbiztosítás mindig az éppen aktuális nyugdíjkorhatárt veszi alapul, tehát például annak, aki idén indítja el, fixen fizetnek a biztosítók a 65. születésnapján – világítanak rá elemzésükben. Az ÖNYP és a NYESZ esetében a jövőben esedékes állami nyugdíjkorhatárral egyidejűleg jár le a futamidő.

Az önkéntes nyugdíjpénztárak is fiatalodni szeretnének

Beszédes adat, hogy az önkéntes nyugdíjpénztári tagok felét (49,9 százalék) a 45 és 59 év közötti korosztály képezi. A 30-44 évesek a taglétszám 29,8 százalékát, míg a 16-29 évesek mindössze 4 százalékát teszik ki – található meg az MNB tájékoztatójában. A pénztártagok átlagéletkora évről évre emelkedik, 2020-ban 48 év, 2021-ben pedig 48,4 év volt. A taglétszám szinten tartásához a jegybank elemzése szerint a fiatal generáció fokozott megszólítására lenne szükség.

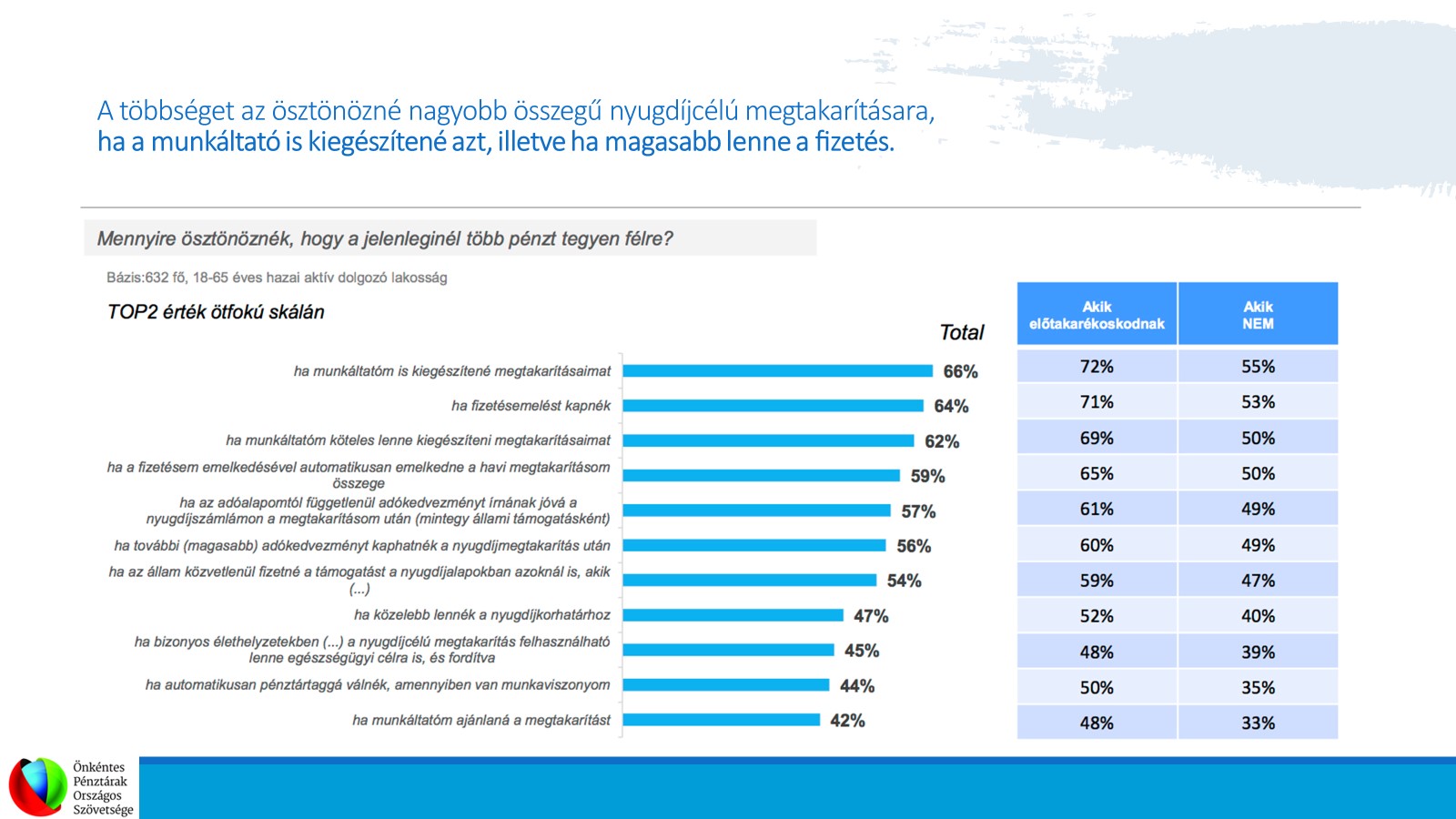

Az Önkéntes Pénztárak Országos Szövetsége tavaly augusztusban közvéleménykutatás formájában vizsgálta, hogy az emberek milyen prioritás szerint takarékoskodnak. Ez alapján jól látszik, és teljesen életszerű, hogy a saját lakás vásárlása, mint cél, általában megelőzi a nyugdíjmegtakarítást, ettől függetlenül, sokan fontosnak tartják.

Az önkéntes nyugdíjpénztárak harminc évvel ezelőtt négyszereplős modellként indultak el:

- állami támogatás;

- pénztárak;

- megtakarítók;

- és munkáltatók.

A pénztárakat kezdetben a munkáltatói tagdíj-hozzájárulás tette fiatalossá, amelyet 2008-ig a cégek teljesen adómentes juttatásként tudtak adni a munkavállalóiknak. Ez akkor jelentősen felpörgette a taglétszámot és sok fiatalt bevonzott. A következő évtized során azonban fokozatosan kivezették ezt a kedvezményes lehetőséget, amelynek következtében visszaszorult a munkáltatói hozzájárulás.

Az elmúlt 10 év alatt 1,6 millió főről 1,1 millióra, azaz félmillióval csökkent a tagok száma.

„Átalakult a piac, a mostani pénztártagok kevesebben vannak, ugyanakkor sokkal tudatosabbak is lettek, mert a munkáltatójuktól függetlenül is fizetik a tagdíjat. A befizetések nőnek, és sosem látott magasságokba csapnak” – tudtuk meg Kravalik Gábortól, az Önkéntes Pénztárak Országos Szövetségének (ÖPOSZ) főtitkárától. A szövetség szorgalmazná, hogy térjen vissza a munkáltatók ösztönzése.

Hozzátették, hogy az egészséggel kapcsolatban is egyre nagyobb tudatosságot tapasztalnak, évente 60-70 ezer fővel bővül az egészségpénztári tagok száma.

Az ÖPOSZ friss kutatásából kiderült, hogy pénzügyi döntésekben még elsősorban a család és a barátok véleményére hagyatkozunk, majd ezt követik a megbízható online források és a független pénzügyi szakértők. Sokan igényelnék, hogy legyen pénzügyi ismeretek óra az iskolákban.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc