Lakástakarék összehasonlítás 2026

- Írta: Végh Nóra

- publikálva: 2025. június 11.

- frissítve: 2026. január 06.

- Olvasási idő: 11 perc

Lakástakarékkal könnyen és egyszerűen tudsz havonta félretenni lakáscélra. Mutatjuk, hogy mit érdemes tudni a lakástakarékról, miben mások az új termékek, és hogyan érdemes őket összehasonlítani.

Mi az a lakástakarék?

A lakástakarék egy rendszeres megtakarítási forma, amellyel kifejezetten lakáscélra gyűjthetsz pénzt. A megtakarításod kamatozik, és a lakástakarék-pénztárakon keresztül kedvező kamatozású lakáshitelt is felvehetsz.

Lakástakarékot magánszemélyek és társasházak egyaránt nyithatnak. A lakástakarék szerződésben a szerződő és a kedvezményezett szerepel, ami lehetsz egy személyben. A kedvezményezett közeli hozzátartozóid, például szülőd, gyermeked, házastársad is lehet.

Hol lehet lakástakarékot nyitni?

Lakástakarék jelenleg három pénzintézetnél nyitható:

- OTP Bank

- Erste Bank

- MBH Bank – Fundamenta

Mennyi pénzt gyűjthetsz össze lakástakarékkal?

Lakástakarékkal az 1-2 milliós összegtől kezdve akár több 10 millió forintra is összegyűjthetsz. Hogy végül mennyi pénzed lesz belőle, az a rendszeres megtakarítási összegtől, a kamatbónusztól és a hozamoktól függ. A lakástakarék esetében EBKM-ről, azaz Egységesített Betéti Kamatláb Mutatóról beszélünk.

A Grantis szakértőinek példaszámítása szerint, ha már csak havi 50 ezer forintot félre tudsz tenni, akkor 8 év után 6 265 008 forint, 10 év alatt 7 839 106 forint gyűlhet össze.

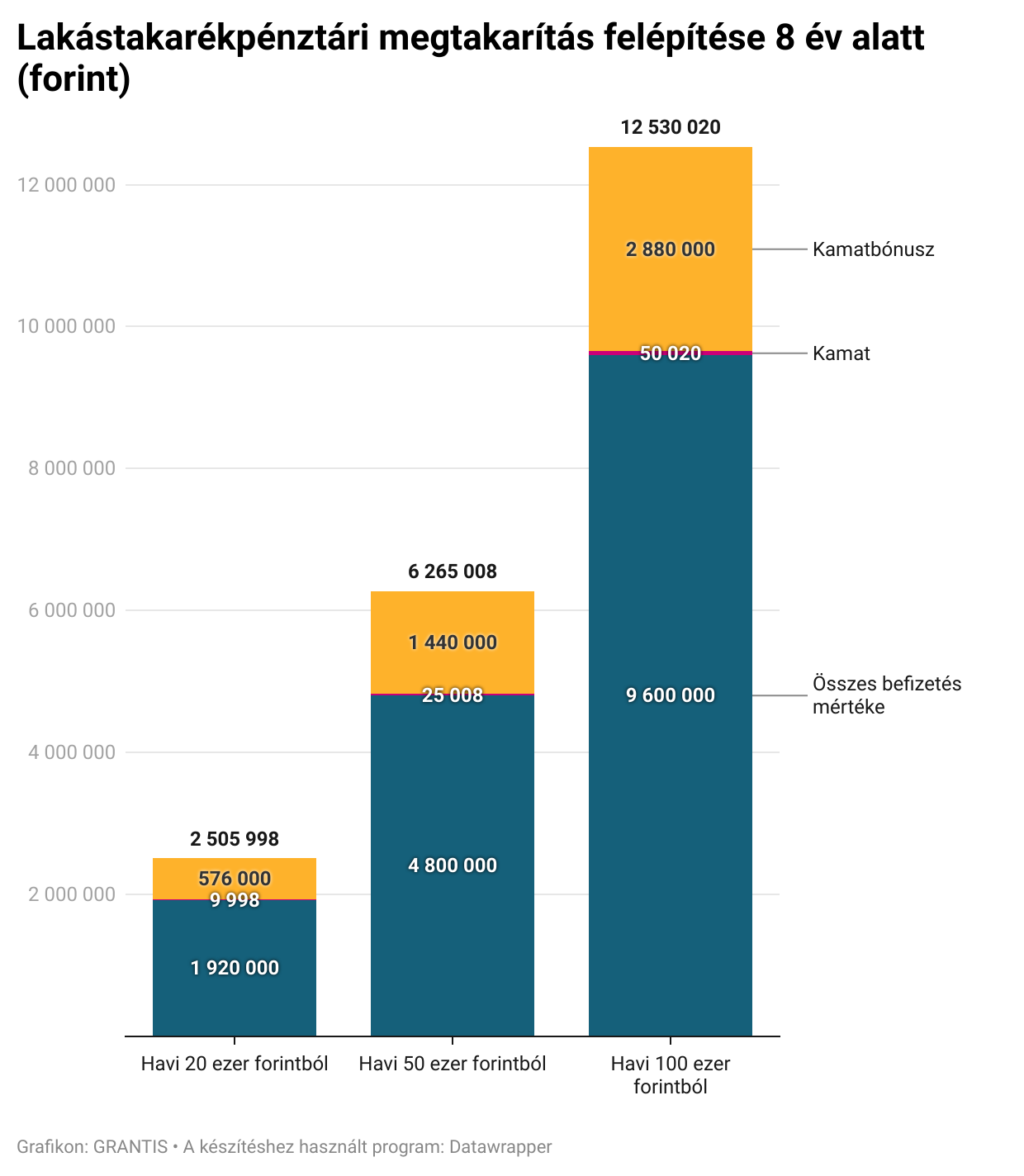

A következő táblázatban példa kalkulációnkon keresztül láthatod, hogy 8 év alatt mekkora megtakarítás jöhet össze havi 20, 50 vagy 100 ezer forintból.

8 év alatt ekkora megtakarításod lehet lakástakarékból

| Havi megtakarítás összege | Lakástakarékban felhalmozott megtakarítás |

|---|---|

| 20 000 forint | 2 505 998 forint |

| 50 000 forint | 6 265 008 forint |

| 100 000 forint | 12 530 020 forint |

A grafikonon megmutatjuk azt is, hogyan épül fel a lakástakarékpénztári megtakarítás az általad félretett összegből, a kamatból és a kamatbónuszból.

Havi 50 ezer forint félrerakásával 8 év alatt 1 440 000 forintos kamatbónuszt kaphatsz, ez olyan, mintha minden hónapban kapnál plusz 15 000 forintot ajándékba, amiért félretettél a saját céljaidra.

Mi a különbség a lakástakarékpénztári ajánlatok között?

A lakástakarékok között több különbség is van:

- milyen hosszú a megtakarítási idő

- mennyi pénzt tehetsz félre

- mekkora kamatot fizet a pénztár

- mekkora kamatbónuszt kaphatsz

- milyen hitelt vehetsz fel a lakástakarék mellé

A következő táblázatban összehasonlítottuk a lakástakarékok főbb jellemzőit, de ha ezt inkább egy szakértővel beszélnéd meg, mielőtt elindítod a megtakarításodat, vedd fel velünk a kapcsolatot:

Segítünk összehasonlítani a lakástakarékokat!

Lakástakarékok összehasonlítása

| Lakástakarék | OTP | Erste | Fundamenta |

|---|---|---|---|

| Megtakarítási időszak | 4 év (48 hónap) vagy 8 év (96 hónap) | 5 év (60 hónap) vagy 8 év (96 hónap) vagy 10 év (120 hónap) | 3,8 és 14,8 év között (46-178 hónap) között választható |

| Módozatok | Prémium 4×10 Prémium 8×30 | EgyOtthon termékcsalád | Otthontervező Gyarapodó Jövőépítő |

| Havi befizetés | 10 ezer forint – 50 ezer forint | 10 ezer forint – 100 ezer forint | 10 ezer forint – 100 ezer forint |

| Legmagasabb szerződéses összeg | 10 millió forint | 37,1 millió forint | 40 millió forint |

| Betéti kamat | 0,1% | 0,1% | 0,1%, 1,5% |

| Kamatbónusz | 10% vagy 30% | 15% vagy 30% | 5% – 30% |

| EBKM (Prémiummal/Bónusszal) | 3,44-5,64% | 4,98%-6,14% | 0,27-4,39% |

| Számlanyitási díj | a szerződéses összeg 1%-a | akciós időszakban 0% | a szerződéses összeg 1%-a |

| Számlavezetési díj | 150 forint/hó | 400 forint/hó | 226 forint/hó |

| Felvehető lakáshitel minimális és maximális összege | 330 ezer forint – 3,7 millió forint | 927 ezer forint – 21,5 millió forint | 345 ezer forint – 23,1 millió forint |

| Lakáshitel futamideje | 4 év (48 hónap) vagy 8 év (96 hónap) | 5 év (60 hónap) vagy 8 év (96 hónap) vagy 10 év (120 hónap) | 5 és 11 év között (60-139 hónap) |

| THM | 10,9%,10,4% | 10,14% | 3,41-11,73% |

Milyen költségei vannak a lakástakaréknak?

A lakástakarék alacsony költségekkel jár. A számlanyitási díj a szerződéses összeg 1 százaléka, akciós időszakban pedig díjmentes a számlanyitás.

A számlavezetési díj havonta pár száz forint, valamint a szerződés módosításának is van egy 2000 forintos díja.

Módosítható-e időközben a lakástakarék?

A lakástakarékok elég rugalmasak, így a megtakarítási időszak alatt több változtatás is lehetséges. Módosíthatod a szerződő és a kedvezményezett személyét, valamint a futamidőt, a havi megtakarítás és a szerződéses összeg mértékét is.

Ha esetleg nem tudnád fizetni a megtakarítást, akkor csökkentheted vagy szüneteltetheted is a befizetést.

Milyen célokat valósíthatsz meg a lakástakarékból?

A lakástakarék a következő célokra használható fel:

- ingatlan vásárlás

- építkezés

- lakásfelújítás, korszerűsítés

- önerő finanszírozása

- lakáshitel törlesztése

A lakástakarékpénztári megtakarítás lakásra, házra, tanyára, és lakótelekre használható fel, valamint 2024. november óta már a nyaralót is elfogadják lakáscélként.

A lakástakarék felhasználásánál nem követelmény, hogy életvitelszerűen az adott ingatlanban élj.

Így tudsz hozzáférni a lakástakarékpénztári megtakarításodhoz

A megtakarítási időszak lejártával a lakástakarék értesítőt küld, neked pedig vissza kell jelezned, hogy milyen lakáscélra fogod felhasználni a megtakarításodat.

A lakástakarékpénztári megtakarítás kiutalási ideje egységesen 2 hónap.

A megtakarítást teljesen adómentesen veheted fel, amivel 28 százalékos adót spórolhatsz meg (15 százalék kamatadó, 13 százalék szochó). Továbbá a tranzakciós illeték alól is mentesülsz.

A felhasználáshoz már nem szükséges igazolás vagy számla, elegendő egy nyilatkozat, hogy lakáscélra lesz felhasználva a megtakarítás.

A lakástakarékpénztári megtakarításodhoz idő előtt is hozzáférhetsz, így azonban a kamatbónuszt részben vagy egészben elveszítheted, valamint ha akciós volt a számlanyitási díj, akkor a kedvezményt vissza kell fizetned.

A lakástakarékpénztárak örökíthetők, és kedvezményezetettet is meg tudsz adni.

A lakástakarékpénztárakat az OBA (Országos Betétbiztosítási Alap) is védi 100 ezer eurós összegig.

Hitelfelvétel a lakástakarék mellé

A lakástakarékban összegyűjtött megtakarításodat hitelfelvétellel egészítheted ki. A hitelt felveheted akkor, ha lejárt a megtakarítási idő, vagy előrehozott (áthidaló) hitelt is igényelsz. A lakástakarékhoz kapcsolódó hitelek fix kamatozásúak, így előre kiszámíthatók a törlesztőrészletek, és kedvezőbbek is lehetnek, mint a piaci hitelek.

Így segít a Grantis szakértője

A Grantis szakértői segítenek összehasonlítani az ajánlatokat, hogy számodra melyik termék és módozat lenne megfelelő a céljaid eléréséhez. Komplex pénzügyi tervet készítünk számodra, és kiszámoljuk, hogy pontosan mennyi pénzt tudnál összegyűjteni lakástakarékkal.

Felhívjuk a figyelmedet az akciókra és a bónuszokra, valamint egyedi kedvezményeket tudunk biztosítani. A számlanyitási jutalékot el tudjuk engedtetni, ami százezres nagyságrendű tétel.

Amennyiben lakáshitelt is szeretnél felvenni, akkor segítünk, hogy érdemes kombinálni a lakástakarékkal. Kalkulátorunkkal le tudjuk modellezni, hogy ha a lakástakarékkal a meglévő vagy a tervezett hiteledbe betörlesztesz, akkor mennyivel kevesebbet kell visszafizetned.

Mi történt az államilag támogatott lakástakarékkal?

A lakástakarék sokáig a magyarok egyik kedvenc megtakarítási formája volt, mivel a befizetések után évi 30 százalékos állami támogatás járt utána. A 2018. október 16. után kötött szerződések esetében azonban megszüntették ezt a lehetőséget.

A változás következtében csökkent az érdeklődés a lakástakarékok iránt, ezért az OTP és az Erste lakástakarékpénztár is évekig felfüggesztette a tevékenységét. Ebben az időszakban csak a Fundamentánál lehetett lakástakarékot indítani.

Hogyan került képbe újra a lakástakarék és miben más?

Az OTP és az Erste 2023 tavaszán indította újra a lakástakarékpénztárt. A Fundamentánál pedig továbbra is elérhető a lehetőség, annyi fejleménnyel, hogy 2024. március óta az MBH Bank lett a lakáskassza többségi tulajdonosa.

Az új lakástakarékokra nem jár állami támogatás, ami viszont újra vonzóvá teszi őket, az az, hogy a befizetések után a pénzintézetektől legfeljebb 30 százalékos kamatbónuszt lehet kapni. Egy személy ma már egyszerre több lakástakarék számlát is nyithat (ugyanarra a célra is), és már adószám sem kell hozzá.

Megéri lakástakarékot indítani?

Tanácsadóként sokféle megtakarítással és befektetéssel foglalkozunk, amik segítenek ügyfeleinknek elérni a kitűzött céljukat. Általános és gyermek célú megtakarítások, értékpapír-befektetések, állampapírok, biztosítói megoldások, pénztári megoldások, vagyonkezelés – gyakorlatilag a magyar palettán elérhető vagyonépítési eszközök teljes körét összehasonlítjuk, hogy a hozzánk fordulók ki tudják választani azt, amivel hatékonyan érik el a céljukat.

Az összehasonlításaink és az ügyfeleinknél tapasztalt élethelyzetek alapján a lakástakaréknak több olyan előnye van, ami miatt ma is versenyképes és közkedvelt megtakarítási forma, ha lakást szeretnél venni vagy felújítanál, esetleg a hiteledet törlesztenéd elő.

Előnyök más megtakarításhoz képest

Tervezhetsz vele: talán az egyik legfontosabb előnye, ami miatt kedvelik azok, akik szeretnének félretenni, hogy biztosan nem fog fejfájást okozni, nem kell miatta aggódni. Már az elején pontosan tudni fogod, hogy mennyi pénzt kapsz majd, ha végigviszed a szerződést és milyen hitelt vehetsz fel mellé. Tehát pontosan tervezhetsz vele, nem lesznek meglepetések.

Szinte kockázatmentes: szintén sokan kedvelik azért, mert az állampapírhoz hasonlóan közel kockázatmentes. Gyűjtöd a pénzt, a futamidő végén kifizetik kamattal együtt, te pedig lakásra fordíthatod és különösebben adminisztrálni sem kell már semmit. Nem történik az, ami a korábbi konstrukciónál, hogy pontos igazolás hiányában az állami támogatást elveszítheted.

Kicsiből nagyot apránként: közkedvelt, mert akkor is el tudod indítani, ha nem vagy milliomos (tipp: ha szeretnél az lenni, ülj le egy pénzügyi tervezőnkkel és nézzétek át a lehetőségeidet). Ma kevés olyan megtakarítási forma van Magyarországon, amivel havonta tudsz megtakarítani akár 10 ezer forinttól alacsony kockázat mellett úgy, hogy értelmezhető kamatot is kapsz rá.

Tapasztalatunk szerint ezek a jellemzően fontos szempontok egy olyan megtakarítónál, aki nem szeretne bonyolultabb és kockázatosabb pénzügyi eszközökbe fektetni, például értékpapírokba, vagy nem szeretné a pénzét profi vagyonkezelőkre bízni a magasabb hozam reményében.

Hátrányok más megtakarításokhoz képest

Hozam: ha az a célod, hogy a pénzedből a lehető leggyorsabban legyen még több pénz, vagy a kiszámítható vagyonépítés infláció feletti hozammal, nem a lakástakarék lesz a legjobb megoldásunk. Ilyenkor azok a megtakarítási megoldások és befektetések jönnek inkább szóba, amik kockázatosabbak, de nagyobb, akár kétszámjegyű hozamot is képesek elérni, vagy legalábbis inflációkövetők. Ezek mögött jellemzően részvények, befektetési alapok vannak, és a tartási idő akár 15-20 év is lehet, de az állampapírok is magasabb kamatot kínáltak az elmúlt években.

Felhasználhatóság: lakástakarékot értelemszerűen ingatlannal kapcsolatos célokra érdemes indítanod például magadnak vagy gyermeked részére. Ha mást tervezel, például szabad felhasználást, akkor nem ez lesz a legmegfelelőbb megoldás.

Ebben a cikkben

Tartalomjegyzék

![]()

Erste, OTP vagy Fundamenta lakástakarék?

Segítünk összehasonlítani és kiválasztani azt a lakástakarékot, amivel elérheted az ingatlancélodat!

Számlanyitás jóváírással – Így csináld jól! – A 2026-os első negyedév legjobb számlanyitási akciói

- frissítve: 2026. március 02.

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

- frissítve: 2026. március 02.

Lakásbiztosítások összehasonlítása: Extra fedezetek, amire fizethet a te lakásbiztosításod is

- frissítve: 2026. február 23.

Tanácsadóink

Murai Péter

Amire büszke vagyok

A gyermekeimre és az ügyfelek elismeréseire

Bán Norbert

Ami fontos nekem

Szakmai felkészültség, őszinteség, profizmus

Reiner András

Legfőbb célom

Elősegíteni a pénzügyi tanácsadás presztizsszakmává válását

Halápi Viktória

Legfőbb célom

Szeretném, ha az emberek magabiztosan és tudatosan hoznának pénzügyi döntéseket

Kovácsik Tamás

Legfőbb célom

Hogy az emberek ne csak hitellel érjék el a céljaikat

Erste, OTP vagy Fundamenta lakástakarék?

Segítünk összehasonlítani és kiválasztani azt a lakástakarékot, amivel elérheted az ingatlancélodat!