Érdemes lecserélni a Magyar Állampapír Pluszt?

💰 Megtaláljuk a legjobb állampapírt céljaid eléréséhez.

👀 Állampapír vagy más megtakarítással járnál jobban?

📊 Szakértőnk személyre szabott kalkulációval gyorsan és eredményesen segít a kérdés eldöntésében!

A videóban Tamás Áron megtakarítási tanácsadó mondja el, hogy mire érdemes figyelni befektetéskor:

Pénzügyi szakértő segít a gyors és alapos döntésben.

Független és díjmentes segítség, hogy biztosan a számodra helyes döntést hozd meg.

Az ő ajánlataikat mind összehasonlítottuk

A GRANTIS elsősorban biztosítási és megtakarítási szolgáltatásokkal foglalkozik, ezért a legteljesebb körű szolgáltatást e tekintetben tudjuk nyújtani!

Még mindig olyan „szuper” a MÁP Plusz? Összefoglalónkból megismerheted a Magyar Állampapír Pluszt és segítünk a döntésben: érdemes még ebben az állampapírban takarékoskodnod, vagy itt az ideje cserélni?

Frissítés: Varga Mihály pénzügyminiszter 2022. december 20-ai sajtótájékoztatója alapján 2023-ban a MÁP+ átárazása, és egy – a PMÁP és BMÁP-hoz hasonló – értékesítési korlát bevezetése várható. A pénzügyminiszter leszögezte továbbá, hogy a MÁP Plusz a lakossági államkötvény piac egyik fő eleme lesz 2023-ban is, hiszen egy nagyon erős brand-et képvisel országszerte, így fennmaradása biztosított. Az átárazás és a befektetési összeg korlátozása 2023 második felére várható. A frissítést a közel 3650 milliárd forintnyi tőke-kiáramlás indokolja, melyet a többi lakossági állampapír eddig nem tudott felfogni.

Mi a Magyar Állampapír Plusz? (MÁP+)

A Magyar Állampapír Plusz egy 5 éves futamidővel kibocsátott, dematerializált, sávos, fix kamatozású lakossági állampapír. Belföldi és külföldi magánszemélyek vásárolhatják meg.

A MÁP Pluszt a Magyar Állam bocsátja ki az Államadósság Kezelő Központ (ÁKK) határozata alapján.

Már nem a Magyar Állampapír Plusz-ban takarítanak meg a legnagyobb összegben a magyarok. 2022 októberben már az inflációkövető Prémium Magyar Állampapíré volt a legmagasabb állomány.

A Magyar Állampapír Plusz kamatozása

A Magyar Állampapír Plusz kamatának mértéke és annak változásai:

- az első félévben évi 3,5%

- a második félévben évi 4,0%

- 2. évben évi 4,5%

- 3. évben évi 5,0%

- 4. évben évi 5,5%

- 5. évben évi 6,0%

Az EHM, vagyis az egységesített értékpapír hozam mutató értéke 4,95% (éves átlagkamat).

A teljes kamat mértéke az 5 éves futamidő egészére vetítve 27,35% (kamatos kamattal számolva).

A MÁP Plusz az első évben félévente, az ezt követő években évente fizet kamatot.

A kamatot nem fizetik ki készpénzben a futamidő alatt, hanem (az utolsó, lejáratkori kamatfizetési nap kivételével) a kamat összegéből további MÁP Plusz állampapírokat vásárolnak, vagyis visszaforgatják a kamatokat.

Ha például 1 millió forintot fektetünk a MÁP Pluszba, az a futamidő végén már 273 ezer forint pluszt jelent. Persze az, hogy öt év múlva ez az összeg mennyit fog érni, függ az inflációtól is:

a MÁP Plusz egyik fő kockázata, hogy nem inflációkövető termék, emiatt, ahogy később látni fogjuk, kedvezőtlenebb pénzpiaci környezetben már nem biztos, hogy ez lesz a legjövedelmezőbb termék.

MÁP Plusz vásárlás menete

Mivel a kormány célja a MÁP Plusszal, hogy olyanokat is bevonjon az öngondoskodásba és az államadósság kezelésébe, akik eddig nem rendelkeztem megtakarítással, az új állampapírhoz kifejezetten könnyű hozzájutni. A legkézenfekvőbb megoldás a Magyar Államkincstárnál jegyezni az értékpapírt.

Az ehhez szükséges számla díjmentesen, számlavezetési díj nélkül nyitható, akár személyesen a Magyar Államkincstár kirendeltségein vagy az interneten, a Webkincstár online szolgáltatásán keresztül.

Szintén egyszerűen nyitható a MÁP Plusz jegyzésére alkalmas értékpapírszámla a Magyar Posta kirendeltségein (Összevont Értékpapírszámla – Magyar Posta Befektetési Zrt.), igaz, ez a számla nem ingyenes, a posta havi 100 forint számlavezetési díjat számol fel. A MÁP Plusz emellett megvásárolható még a meglévő lakástakarékokon keresztül is.

Amennyiben csak a futamidő lejártáig, vagy egy azelőtti visszaváltásig szeretnénk az új állampapírban tartani a pénzünket, úgy a legjobb megoldás, ha az ingyenesen nyitott államkincstári számla segítségével fektetünk az értékpapírba.

Természetesen ha a másodlagos piacon szeretnénk továbbadni potenciálisan magasabb áron, a banki befektetési számlákon is váltható MÁP Plusz.

Magyar Állampapír Plusz forgalmazóhelyek

- Magyar Államkincstár

- Budapest Bank

- CIB

- K&H

- MKB

- Raiffeisen

- OTP

- MTB Magyar Takarékszövetkezeti Bank Zrt.

- UniCredit

- Concorde Értékpapír Zrt.

- Equilor Befektetési Zrt.

- Erste Befektetési Zrt.

- Fundamenta,

- Gránit Bank Zrt,

- Hold Alapforgalmazó,

- KBC Securities,

- Random Capital Zrt.

- SPB Befektetési Zrt.

- a Magyar Posta kijelölt postahelyei.

A Postán is vásárolhatsz Magyar Állampapír Pluszt

A Magyar Posta Zrt. kijelölt postai szolgáltatóhelyein papír alapon is lehet Magyar Állampapír Pluszt vásárolni “nyomdai MÁP Plusz” néven. Ugyanazok a feltételek vonatkoznak rá, mint az elektronikus társára, a különbség annyi, hogy névre szól és 10 000, 50 000, 100 000, 500 000, 1 000 000, 2 000 000 forintos címletekben lehet megvásárolni.

Hogyan adózik a MÁP Plusz?

A Magyar Állampapír Plusz mentesül a 15 százalékos kamatadó alól. Az állampapírokat így csak akkor terhelik illetékek, ha a másodlagos piacon kereskedünk velük: ilyenkor az évi 800 forintos tranzakciós illetéket kell fizetni, valamint 15 százalék adót az árfolyamnyereség után.

Az állampapírok adómentessége miatt sokat veszít a vonzerejéből a Tartós Befektetési Számla (TBSZ). Az Államkincstárnál és a bankoknál is nyitható TBSZ előnye éppen az volt korábban, hogy három év után csökkenthető a kamatadó, öt év után pedig mentesülni is lehet annak megfizetése alól. Csak állampapír vásárlásához tehát ma már nem feltétlen érdemes TBSZ-t nyitni, ezt a számlatípust már csak akkor érdemes használni, ha más eszközökkel, például befektetési alapokkal tervezünk hosszútávú befektetést.

Mennyire éri meg a MÁP Plusz más termékekhez képest?

A MÁP Plusz több régi állampapírt gyakorlatilag fölöslegessé tett mind a kamatszint, mind rugalmassága miatt. Már nem is forgalmazzák a féléves és kétéves állampapírt, a Bónusz Magyar Állampapírt, valamint a fix, lépcsős kamatozású Kincstári Takarékjegy Pluszt. Tekintve, hogy az új kötvények hozama már fél év elteltével is évi 3,5, egy év után 3,77, két év után pedig 4,1 százalék, míg a régi állampapírok éves kamata 2,5 százalék körüli volt, érthető, hogy a ÁKK a kivezetés mellett döntött.

Szintén nehezen veheti fel a versenyt az új kötvénnyel a rövid futamidejű Kincstári Takarékjegy. Ez egyéves futamidővel 2,25, két éves futamidővel pedig évente 2,75 százalékos kamatot fizet, csakhogy ebből még le kell vonni a 15 százalékos kamatadót, ami júniustól az államkötvényekre már nem vonatkozik. A Kincstárjegynek ma két, nem túl meggyőző előnye maradt: egyrészt befektetési vagy államkincstári számla nélkül is megvehető, ugyanakkor a MÁP Pluszba fektetni a korábbiaknál egyszerű (a kamat automatikus újrabefektetése miatt), és az Államkincstárnál ingyenesen nyitható a számla erre a célra. Másrészt a kincstárjegy valamivel rugalmasabban váltható vissza – a MÁP Pluszból veszteség nélkül csak bizonyos napokon lehet kiszállni.

MÁP+ vagy PMÁP – melyik a jobb?

Fontos észben tartani – különösen, ha ötéves befektetésben gondolkodunk –, hogy a MÁP Plusz, szemben például a Prémium Állampapírral (PMÁP), nem inflációkövető termék. A kamatozása a forint árfolyamától és az inflációtól függetlenül évente átlagosan 4,95 százalék, ami azt jelenti, hogy a befektetésed értéke valójában csak abban az esetben növekszik, ha a forint éves inflációja nem haladja meg a 4,95 százalékot.

Mivel az infláció a tartalom írásakor nagyjából 20 százalék Magyarországon, azt biztosan kijelethetjük, hogy

A Magyar Állampapír Plusz nem tartja meg a megtakarításod értékét az inflációval szemben, hiszen a nagyjából 20 százalékos pénzromlást csak éves 4,95 százalékos kamattal tudja kompenzálni.

Az ilyen magas infláció ugyanakkor kedvez az inflációkövető állampapíroknak. Ilyen a Prémium Magyar Állampapír és a Bónusz Magyar Állampapír (BMÁP) is, de a magas infláció és a monetáris szigorítás jelentősen befolyásolja a diszkont kincstárjegyek (DKJ) hozamát is.

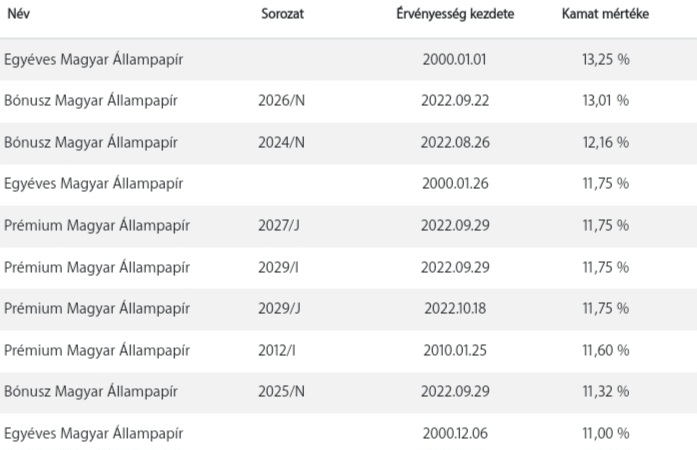

Ahogy az a Magyar Államkincstár kínálatából is látszik, a lakossági kamatok mértéke a fenti állampapírok esetében már jóval meghaladja a Magyar Állampapír Plusz kamatát:

Mindez azt jelenti, hogy a jelenlegi gazdasági helyzetben akár több éves időtávon is magasabb kamatot fizetnek más állampapírok, mint a Magyar Állampapír Plusz (feltételezve, hogy lejáratig tartod az állampapírokat és a nem a másodpiacon adod el, amiből árfolyamveszteséged is adódhat).

A Magyar Állampapír Plusz visszaváltása, eladása

A MÁP Plusz az első olyan állampapír Magyarországon, amelynek nyilvános ajánlatéttelében megjelenik a kötelező visszaváltás, vagyis a Magyar Államkincstárnál bármikor vissza lehet váltani, de nem mindegy, hogy milyen költséggel.

A kamatfizetések utáni 5 munkanapban 100%-os névértéken, vagyis veszteség nélkül vissza lehet váltani a MÁP Pluszt, ezen kívül az eddig felhalmozott kamatokat is kifizetik.

Ezen az időszakon kívül 99,75%-os árfolyamon veszik csak vissza (plusz a felhalmozott kamat), magyarul ilyenkor 0,25% a visszaváltás költsége (bankoknál, befektetési szolgáltatóknál ez a költség akár magasabb is lehet). Ez a költség talán az egyetlen, ami a Magyar Állampapír Plusz veszélyei közt megemlíthető.

Tipp: más állampapírokhoz képest a MÁP Plusz sokkal likvidebb, vagyis az ebbe fektetett pénz könnyebben felszabadítható, mert minden évben lehetőség van rá, hogy veszteségek nélkül hozzáférj a pénzedhez még a lejárat előtt. Ritka, hogy egy befektetés kedvező kamatokat fizet, és még vésztartaléknak is alkalmas.

Megtakarítási stratégiák a GRANTIS-tól

A GRANTIS elsősorban biztosítási és megtakarítási szolgáltatásokkal foglalkozik, ezért a legteljesebb körű szolgáltatást e tekintetben tudjuk nyújtani!

Ugyan egyedi értékpapír. állampapír értékesítéssel nem foglalkozunk, de szívesen segítünk nyugdíj illetve gyermekcélú megtakarításaid körültekintő megtervezésében – és igény esetén segítünk olyan megtakarítási portfóliók felkutatásában, melyek tartalmaznak államkötvényeket!

GYIK

Hol kapható Magyar Állampapír Plusz?

A Magyar Állampapír Plusz a Magyar Államkincstárnál, bankoknál, befektetési szolgáltatóknál és a Magyar Posta kijelölt postahelyein kapható.

Kell adózni a MÁP Plusz után?

A Magyar Állampapír Plusz utáni kamatnyereség adómentes.

Biztonságos a Magyar Állampapír Plusz?

Igen, a tőke és a kamatok kifizetésére a Magyar Állam vállal garanciát.

Mi az az EHM?

Az EHM jelentése: egységesített értékpapír hozam mutató. Az értékpapírok összehasonlítását segíti, mivel évesített formában mutatja meg a hátralévő időszakra eső kamatot vagy hozamot.

Mekkora kamatot fizet a MÁP Plusz?

A MÁP Plusz az első félévben évi 3,5%, a második félévben évi 4,0%, 2. évben évi 4,5%, 3. évben évi 5,0%, 4. évben évi 5,5%, 5. évben évi 6,0% kamatot fizet, ami 4,95%-os átlaghozamnak (EHM) felel meg.

Mit értünk sávos kamatozás alatt?

Sávos kamatozásról akkor beszélünk, ha az elhelyezett összeg egyes részeire eltérő kamatozás vonatkozik. Például 5 millió forint esetén az első 1 millió forintnál 3% a kamat, a második milliónál 4% és így tovább. Sávos kamatozásnak minősül az is, ha futamidőt idősávokra bontják, és eszerint változik a vonatkozó kamat.

Mi az az alapcímlet?

Az állampapír legkisebb megvásárolható egysége.

Mi történik lejáratkor?

Minden állampapírt valamilyen időtávra bocsátanak ki. Ennek a futamidőnek a végső dátuma a lejárat, amikor az Állam a tőkét és a kamatokat is kifizeti neked.

Kapcsolódó cikkeink

Ebben a cikkben

Tartalomjegyzék

![]()

Hagyd, hogy kiszámoljuk neked, hogyan lesz nagyobb megtakarításod!

Hagyd, hogy kiszámoljuk neked, hogyan lesz nagyobb megtakarításod!

5,00