Hasra esett idén a Babakötvény kamata – így tudsz még a gyermekednek takarékoskodni

- Írta: Végh Nóra

- publikálva: 2025. február 13.

- frissítve: 2025. február 13.

- Olvasási idő: 5 perc

Főbb megállapítások

-

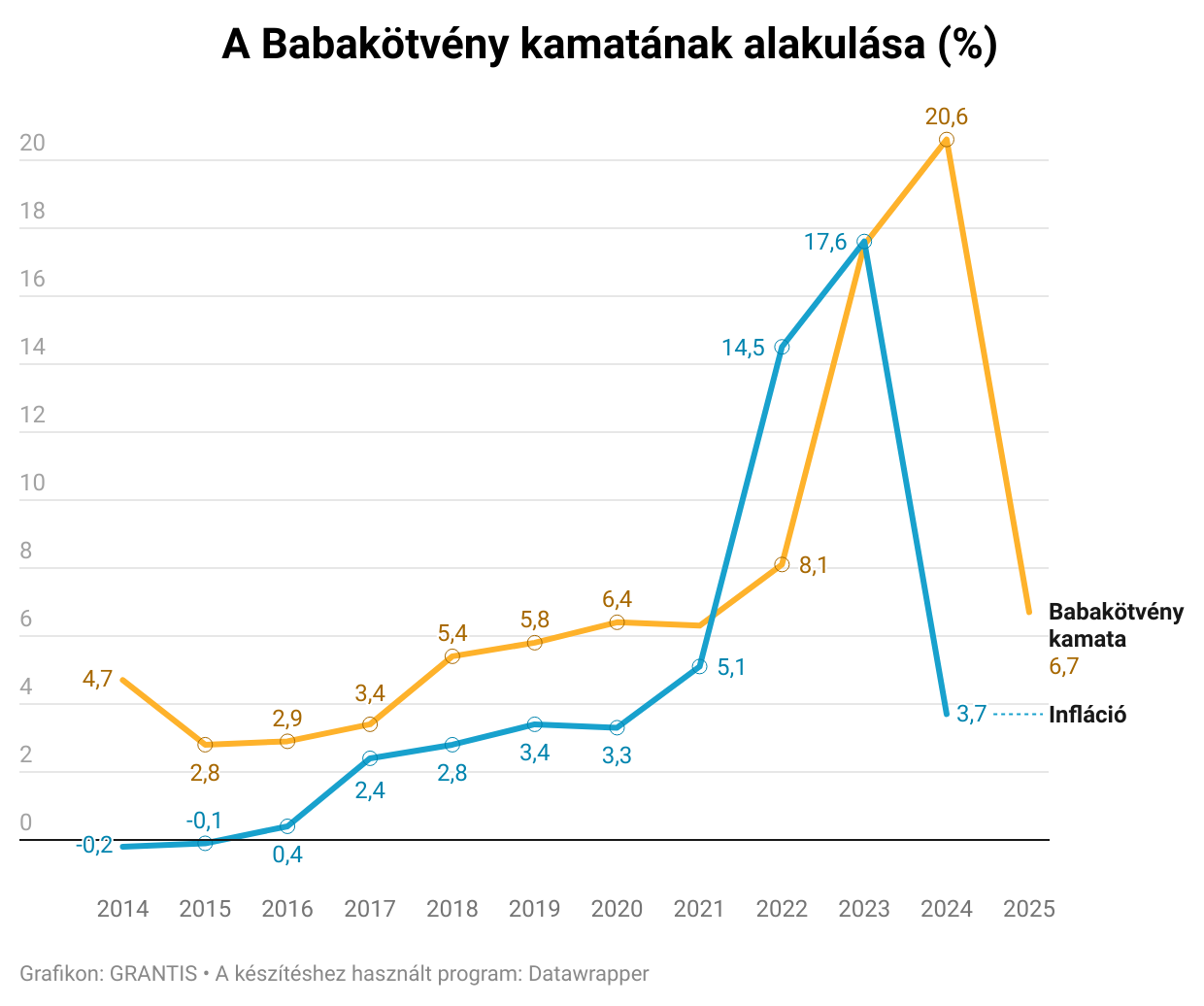

- A tavalyi 20,6 százalék után idén 6,7 százalék a Babakötvény kamata.

-

- A biztosítói gyermek megtakarítási programokkal és a Tartós Befektetési Számlával magasabb hozamokat is elérhetsz.

Nagyot zuhant idén Babakötvény kamata

A Babakötvény kamata a tavalyi kiemelkedő, 20,6 százalék után idén februárban közel 20 százalékkal esett vissza. 2025-ben 6,7 százalékon kamatozik a Babakötvény.

A Babakötvény kamatát mindig az előző évi infláció alapján állapítja meg a Magyar Államkincstár, és az infláció mértékéhez hozzáadnak 3 százalék kamatprémiumot. A tavalyi 3,7 százalékos infláció + 3 százalék alapján így jött ki a 6,7 százalékos kamat.

A következő ábrán bemutatjuk, hogyan változott a Babakötvény kamata az inflációhoz képest az elmúlt évtized során.

Az elmúlt 10 év alatt 7,6 százalékos átlaghozamot ért el a Babakötvény.

Ez összességében szép teljesítménynek számít, azonban azt is érdemes figyelembe venni, hogy az átlagot a 2022-es és a 2023-as kiugróan magas infláció húzza fel.

Megnéztük azt is, hogy mire lehet számítani a jövőben. A Magyar Nemzeti Bank (MNB) inflációs előrejelzése szerint a következő években alacsony infláció várható. A jegybank célkitűzése, hogy tartósan 3 százalék legyen az infláció. Ha ez teljesül, akkor a Babakötvény kamatok is várhatólag alacsonyak maradhatnak.

A Babakötvény kamata így alakulhat a következő években

| Év | 2025 | 2026 | 2027 |

|---|---|---|---|

| Várható infláció | 3,3-4,1% | 2,5-3,5% | 2,5-3,5% |

| Babakötvény kamata | 6,7% | 6,3-7,1% | 5,5-6,5% |

Ha Babakötvényben takarékoskodnál, akkor azzal is érdemes számolnod, hogy tavaly évi 1,2 millió forintban maximalizálták azt az összeget, amit Babakötvény vásárlásra fordíthatsz.

Ha szeretnéd kiegészíteni a Babakötvényt más megtakarítási formákkal is, amelyeknél nincs limit arra, hogy mennyit teszel félre, és akár magasabb hozamok is elérhetők, akkor a Grantis gyermek megtakarítási szakértői szívesen adnak tanácsot neked.

Az elmúlt évtized során szakértőink már több tízezer esetben segítettek az ajánlatok összehasonlításával a megfelelő megtakarítás kiválasztásában, köztük gyermek megtakarításban is.

A Grantis szakértője segít eligazodni a gyermek megtakarítási lehetőségek között.

Akár 17,5 millió forintot is összegyűjthetsz a gyermekednek

Biztosítói gyermek megtakarítási programokkal is takarékoskodhatsz a gyermeked jövőjére. Erre a megtakarításos életbiztosítások keretében van lehetőség, és ezen belül is két típus van:

- a hagyományos életbiztosítások garantált kamatot kínálnak, viszont ezeknél jellemzően alacsonyabbak a hozamok,

- a befektetési egységekhez kötött életbiztosítások nem ígérnek fix kamatot, viszont magasabb hozampotenciállal bírnak, és infláció feletti, akár kétszámjegyű hozamokat is el lehet velük érni

A biztosítói gyermek megtakarítás a Babakötvényhez képest rugalmasabb, ugyanis nem kell megvárnotok a pénz felvételéhez, hogy nagykorú legyen a gyermek. A megtakarításhoz 10 év után férhettek hozzá adómentesen, így legalább ebben az időtávban érdemes gondolkodni.

Gyermek megtakarítási kalkulátorunk segítségével a példa kedvéért most mégis kiszámoltuk, hogyha a 3 éves ovis gyermekednek szeretnél félretenni a 18. szülinapjára, akkor mennyi pénzt tudnál összegyűjteni számára havi 30-40-50 ezer forintból.

Havi 50 ezer forintból 17,5 millió forintos tőkét építhetsz fel

| Havonta félretett összeg | A teljes futamidő alatt félretett összeg | Megtakarítás várható eredménye | A megtakarításhoz képest ennyivel több pénzed lehet |

|---|---|---|---|

| 30 ezer forint | 6,7 millió forint | 10,4 millió forint | 3,7 millió forint |

| 40 ezer forint | 8,9 millió forint | 14 millió forint | 5,1 millió forint |

| 50 ezer forint | 11,2 millió forint | 17,5 millió forint | 6,3 millió forint |

A kalkuláció során átlagosan évi várható 3 százalékos inflációval és 8 százalékos átlaghozamokkal számoltunk,

15 éves futamidőre.

Havi 30 ezer forint félrerakásával akár 10,4 millió forint, havi 40 ezer forint megtakarításával 14 millió forint, 50 ezer forint félretételével pedig 17,5 millió forint is lehet a megtakarításod eredménye.

A biztosítóknál profi portfóliókezelők menedzselik a befektetésedet. Ha vannak preferenciáid, akkor van lehetőséged választani, hogy mibe fektessék a pénzedet. Amennyiben viszont nem szeretnél ezzel aktívan foglalkozni, akkor azt is megteheted, hogy te csak félreteszel, de a többit rábízod a szakemberekre, és az idődet inkább a családoddal töltöd.

Kérj személyre szabott kalkulációt!

Mindenképp tudj róla, hogy a biztosítóknál jellemzően van haláleseti díjátvállalás is. Ez egy kiegészítő szolgáltatás, aminek az a lényege, hogyha veled történne valami, akkor a biztosító a gyermekednek tovább fizeti helyetted a megtakarítást.

Tartós Befektetési Számla gyermekcélra

A Tartós Befektetési Számla (TBSZ) is kiváló alternatíva gyermek megtakarításra. A befektetés 5 év után férhető hozzá adómentesen és szabadon felhasználható.

Tehát ha időben elindítod, akkor a gyermeked bármely életszakaszában nagy segítség lehet a befektetésed. Nemcsak az egyetemista évekre tudtok felkészülni, hanem akár az iskolás kiadásokra is, mint a nyelvtanfolyamok, táborok, felkészítők.

A Tartós Befektetési Számla népszerűségét jól mutatja, hogy átlagosan már közel 16 millió forintot tartanak a TBSZ-számlájukon a magyarok.

A TBSZ-en év végéig van lehetőséged gyűjteni, ez az úgynevezett gyűjtőév, és utána indul el jövő év elejétől a befektetési időszak. Azaz ha az év elején belevágsz, akkor december 31-ig még össze tudod gyűjteni a befektetéshez szükséges tőkét. Utána már nem szükséges, illetve nem is lehet befizetni a számládra, kereskedni viszont tudsz rajta.

A Grantis gyermek megtakarítási szakértője segít neked, hogyan érdemes kombinálni a különböző termékeket, hogy azok jól kiegészítsék egymást, és a lehető legtöbb pénzt tudd összegyűjteni a gyermekednek.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Vége a drágulásnak? Meglepetést hozott a kötelező biztosítások friss statisztikája

Ebben a cikkben a kötelező biztosítások aktuális helyzetét jártuk körbe az MNB közleménye alapján Megnézzük, miért állt meg a drágulás, és pontosan mekkora különbség van ma egy budapesti és egy vidéki autós éves díja között Tisztában vagyunk vele, hogy a kötelező biztosításnál, mindenkinek az ár a legfontosabb tényező Ennek ellenére még mindig azt javasoljuk, hogy a végső döntés előtt mindenképp nézd meg, hogy: Mit kapsz az éves díjért az alap szolgáltatáson kívül Van-e...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. április 02.

- frissítve: 2026. április 02.

- Olvasási idő: 6 perc

Érkezik a magyar Revolut számla: Minden, amit az átállásról tudnod kell

Magyar Revolut! Ez most jó nekünk vagy nem A magyarországi fióktelep elindítása és a Revolut magyar számlaszám megjelenése a legtöbbünk számára pozitív változást eredményez, de jönnek kellemetlenségek is Íme az előnyök és a hátrányok hogy el tudd dönteni, számodra mit jelent a változás Előnyök, és újdonságok amik miatt megéri: Vége a „külföldi számla” korlátnak: A 24 jegyű magyar számlaszámmal végre akadálytalanul fogadhatod a munkabéredet Helyi integráció:...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. március 20.

- frissítve: 2026. március 25.

- Olvasási idő: 7 perc

Számlanyitás jóváírással – Így csináld jól! – A 2026-os első negyedév legjobb számlanyitási akciói

A magyar bankszektorban 2026-ban is kiélezett verseny folyik az ügyfelekért, ami a tudatos felhasználók számára jelentős anyagi előnnyel járhat Egy jól megválasztott számlanyitási akció nem csupán a havi költségek faragásról szól, hanem konkrét, bevételt is generálhat Korábbi cikkünkben már bemutattuk, hogyan tudsz ingyenesen bankolni 2026-ban! Most azt vesszük végig, hogy melyik pénzintézet, milyen ösztönző bónusszal jutalmazza a bankváltó ügyfelek bizalmát Számlanyitási akciók...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. március 02.

- frissítve: 2026. március 02.

- Olvasási idő: 8 perc