Nem engednek a csábításnak, szorgalmasan takarékoskodnának a magyarok

- Írta: Végh Nóra

- publikálva: 2025. június 12.

- frissítve: 2025. június 13.

- Olvasási idő: 4 perc

Ezt kell tudnod

- A háztartások 52 százaléka takarékoskodna a következő egy évben.

- A pénztártagok 92 százaléka nem törné fel a megtakarítását ingatlancélra.

- Beszélj a Grantis öngondoskodási szakértőivel, ha még nem tudod, hogyan indíts megtakarítást.

A háztartások több mint fele tervez takarékoskodni

Az idei első negyedévben a megtakarítást tervezők aránya újra emelkedett a magyar háztartások körében. A munkaképeskorú háztartások 52 százaléka, azaz több mint a fele készül a takarékoskodásra a következő egy év folyamán – derült ki a Magyar Nemzeti Bank (MNB) által készített aktuális lakossági megtakarítási felmérésből.

A jegybank szerint a megtakarítások szintje így 2025-ben is magasan alakulhat, ami tompíthatja az élénkülő hitelfelvétel miatti csökkenést.

Érdekesség viszont, hogy az elemzői és a kormányzati várakozásoknál (4,5 százalék) sokkal nagyobb inflációra számítanak a megkérdezettek. Az egy évre előretekintő inflációs várakozásuk mediánja 9 százalék.

Ha épp megtakarításban gondolkodsz, a Grantis szakértői örömmel segítenek neked eligazodni a lehetőségek között, összehasonlítják a piacon elérhető szinte összes ajánlatot, és konkrét kalkulációkat is készítenek számodra, hogy mekkora eredményt hozhat a megtakarításod.

Gyermek megtakarítás családi adókedvezményből

A felmérés szerint a családi adókedvezmény növeléséből származó többletjövedelmet az érintettek kétharmada fogyasztásra használná fel.

2025. július 1-től egy gyermek esetében 15 ezer, két gyermek esetén 60 ezer, három vagy több gyermek esetén pedig gyermekenként 49,5 ezer forintra emelkedik a családi adókedvezmény gyermekenkénti összege.

Az emelt összeget fordíthatod akár gyermek megtakarításra is. Kiszámoltuk, hogy a biztosítói gyermek megtakarítás programokkal mennyi pénzt tudnál összegyűjteni csak a családi adókedvezményből.

Családi adókedvezményből gyermek megtakarítással összegyűjthető összegek

| Családi adókedvezményből havi megtakarítás összege | Összesen félretett pénz | Felvehető megtakarítás összege |

|---|---|---|

| 15 ezer forint (1 gyermek esetén) | 3,3 millió forint | 4,4 millió forint |

| 60 ezer forint (2 gyermek esetén) | 13,3 millió forint | 18,3 millió forint |

| 148,5 ezer forint (3 gyermek esetén) | 33,1 millió forint | 45,8 millió forint |

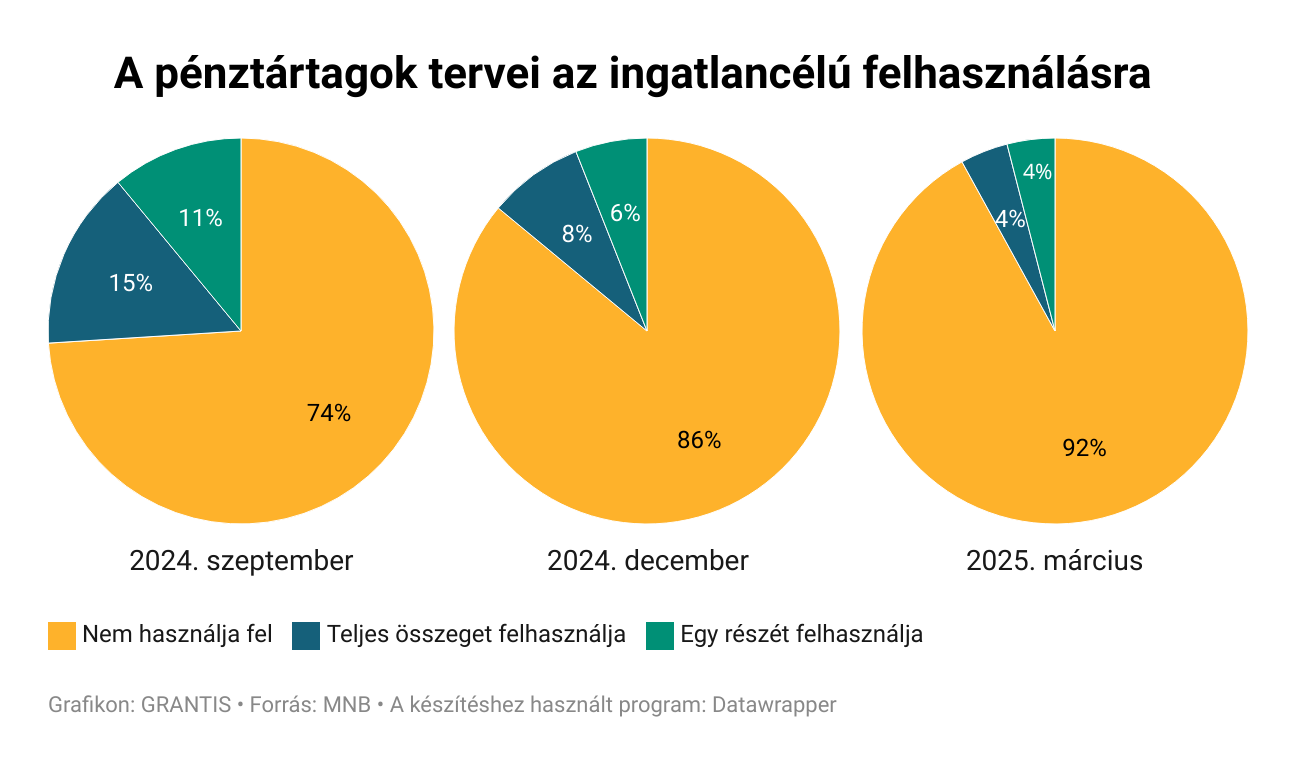

A nagy többség nem törné fel a nyugdíjpénztári megtakarítását

Mint arról már többször is beszámoltunk, a lakosságot nem mozgatta meg az önkéntes nyugdíjpénztárak idei ingatlancélú felhasználásának lehetősége. Az MNB legutóbbi adatai szerint a pénztártagok a vagyonnak mindössze a 0,8 százalékát, azaz 18,2 milliárd forintot használtak fel ingatlancélra.

A lakossági felmérés is egyértelműen rámutat, hogy folyamatosan csökken az érdeklődés a megtakarítás felhasználása iránt, pedig már fél éve nyitott a lehetőség. 2024. szeptemberében még az érintettek 74 százaléka jelezte, hogy nem tervezi felhasználni a nyugdíjára eddig összegyűjtött pénzt.

2025. márciusában viszont már 92 százalékuk nyilatkozott úgy, hogy nem törné fel a megtakarítását. A teljes összeget, illetve annak egy részét csupán a válaszadók 4-4 százaléka használná fel. A leginkább a megtakarításból való lakásvásárlási szándék csökkent, a lakásfelújítási viszont valamelyest emelkedett.

Más lehetőségek felé is kacsintgatnak az állampapírtulajdonosok

Az állampapír kamatokból származó kifizetést a takarékoskodók 48 százaléka fektetné be újra állampapírba. A megkérdezettek 38 százaléka a kiadásai fedezésére költené a forrásokat: 21 százalék a rendszeres, 17 százalék a nagyobb összegű kiadásaihoz használná fel.

A válaszadók 11 százaléka pedig más pénzügyi eszközbe fektetné a pénzét. Népszerűek például az inflációkövető állampapírokhoz képest magasabb hozampotenciállal bíró Tartós Befektetési Számlák (TBSZ), amelyek az 5 éves befektetési időszak után teljesen adómentessé válnak.

Ha épp helyet keresel a pénzednek, a Grantis szakértői a megtakarítások, a biztosítások és a befektetések területén is tudnak segíteni.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Túl a Revoluton: Kedvezményes banki pénzváltás okosan – euró forint átváltás gyakorlati tippek

A leggyakoribb kérdésre – „hol a legolcsóbb devizát váltani" – a rövid válasz A havi kedvezményes keret erejéig a magyar bankok is jó árat adnak A Gránit digitális árfolyama és az OTP Árfolyam+ szolgáltatása is középárfolyamon vált, és szinten középárfolyamhoz közel tudsz váltani az Ersténél és a Raiffeisennél A keret felett illetve munkaidőn kívül és hétvégén a Wise középárfolyamos, díjas modellje éri meg jobban A legtöbb pénzt nem az árfolyamon, hanem a rossz időzítésen...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. július 07.

- frissítve: 2026. július 09.

- Olvasási idő: 13 perc

Ennyi volt a fix 3% – azonnali hatállyal módosulnak a Széchenyi Kártya Program likviditási hitelei

Egy huszárvágással megszüntette a Tisza-kormány a Széchenyi Kártya Program verhetetlen, fix 3%-os kamatfeltételeit Milyen Széchenyi Kártya Program termékek érintettek A Széchenyi Folyószámlahitel MAX+, a Széchenyi Likviditási Hitel MAX+ és a Széchenyi Turisztikai Kártya MAX+ Mekkora kamata lesz a Széchenyi likviditási hiteleknek A kártya program hiteleinek egységesítve fix 3% volt az éves kamata Holnaptól viszont háromhavi BUBOR szintjéhez igazodik Összefoglalva a változás...

- Írta: Veres Patrik

- Ellenőrizte: Horváth András

- publikálva: 2026. június 18.

- frissítve: 2026. június 24.

- Olvasási idő: 4 perc

Ketyeg az óra: szeptember 30-án lejár a kamatstop – 216 ezer lakáshiteles jövője forog kockán

Az intézkedés, amelyet az Orbán-kormány 2022 januárjában még csupán fél évre vezetett be, végül közel öt évig védte a változó kamatozású hiteleseket a piaci kamatemelkedéstől – összesen 216 ezer szerződést érintve Most a Tisza-kormány lezárja ezt a fejezetet, de ígérete szerint nem hagyja magára a valóban rászorulókat: szeptember végéig célzott megoldást dolgoznak ki a nehéz helyzetben lévő adósok számára A kérdés az, hogy ez kinek jelent megkönnyebbülést – és kinek hoz...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. június 12.

- frissítve: 2026. június 15.

- Olvasási idő: 5 perc