Ennyi pénz pihen a pénztártagok számláján, eszük ágában sincs ingatlancélra fordítani

- Írta: Végh Nóra

- publikálva: 2025. május 30.

- frissítve: 2025. május 30.

- Olvasási idő: 4 perc

Ezt kell tudnod

-

- 1 millió 76 ezer fő takarékoskodik önkéntes nyugdíjpénztárban.

-

- A pénztárak által kezelt vagyon már 2,2 ezer milliárd forint felett van.

-

- A megtakarítók a vagyonnak mindössze a 0,8 százalékát, azaz, 18,2 milliárd forintot fordítottak ingatlancélra.

-

- 1 millió 76 ezer fő takarékoskodik önkéntes nyugdíjpénztárban.

Busás vagyont halmoztak fel a pénztárakban takarékoskodók

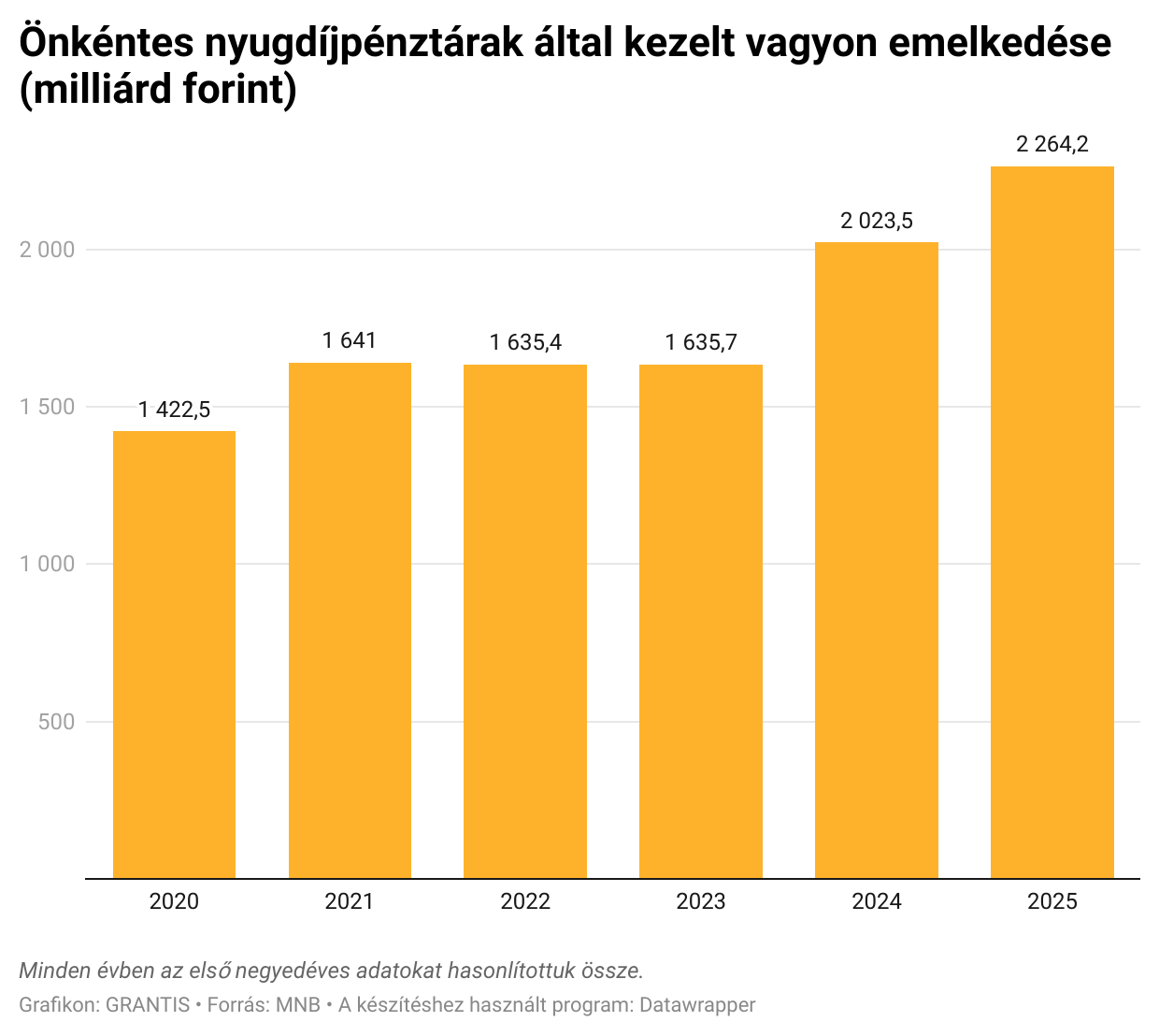

Az idei első negyedév végén az önkéntes nyugdíjpénztárak által kezelt vagyon 2 264,2 milliárd forintot tett ki, azaz több mint 240 milliárd forinttal emelkedett egy év alatt. A vagyon legnagyobb hányada, 41 százaléka változatlanul magyar állampapírban található.

A taglétszám és a vagyon alapján egy pénztártagnak átlagosan 2,1 millió forint van a nyugdíjpénztári számláján.

Mint ismert, idén kivételes módon ingatlancélra is felhasználhatók a nyugdíjpénztári megtakarítások.

Az év első három hónapjának adatai alapján azonban úgy fest, a pénztártagok nem kapkodnak a lehetőség iránt. Eddig mindössze a vagyon 0,8 százalékát, azaz 18,2 milliárd forintot használtak fel ingatlancélra. Ez még a korábban becsült 36 milliárd forintnak is csak a fele.

Hallgasd meg a Pénztárszövetség elnökével készült podcastunkat is!

Jól alakulnak a hozamok is, a tavalyi évben 13,79 százalékos nettó hozamot értek el az önkéntes nyugdíjpénztárak, de 20-30 százalékos hozamok is röpködtek. A pénztári portfóliók hosszú távon is infláció felett teljesítenek.

Újra gyűlik a pénztárak taglétszáma

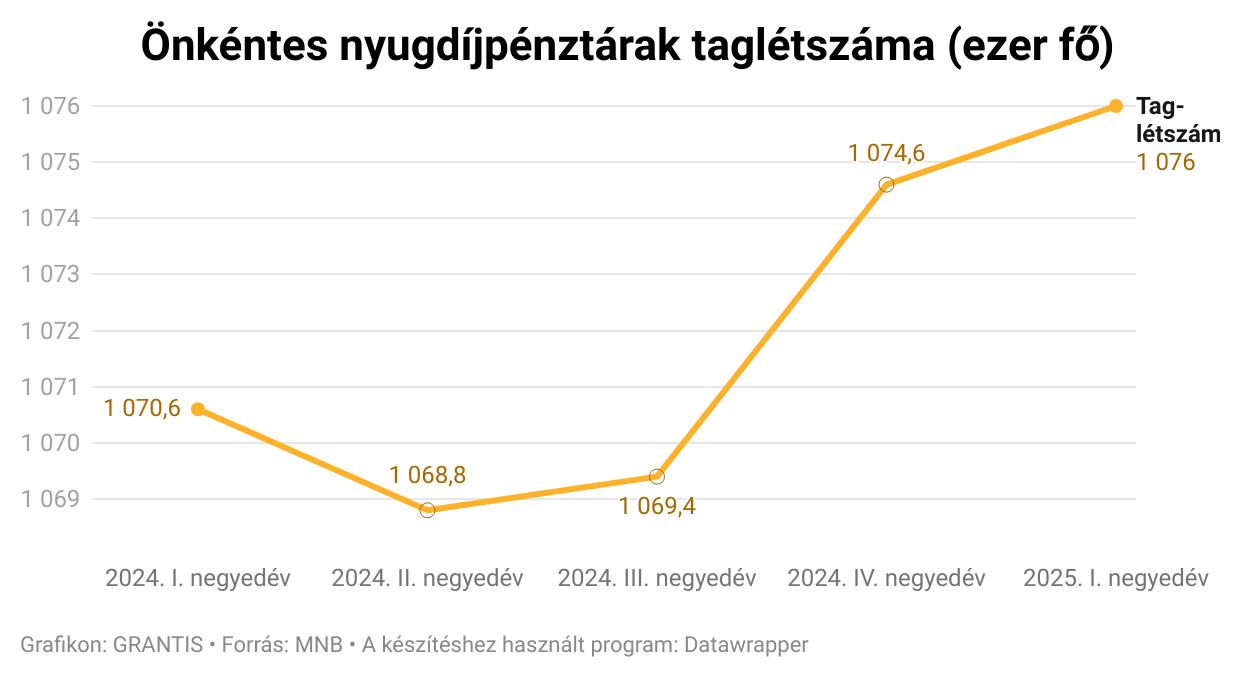

Egy év alatt 6 ezer fővel nőtt az önkéntes nyugdíjpénztárak taglétszáma, amely most átlépte az 1 millió 76 ezer főt – derült ki a Magyar Nemzeti Bank (MNB) a pénztárak prudenciális adatairól szóló 2025. első negyedéves tájékoztatójából.

A taglétszám ugyan elmarad azoktól az időktől, amikor még több mint 1,3 millió pénztártag volt, de az elmúlt évek csökkenő tendenciája után most újra pozitív fordulatot vett a taglétszám alakulása.

A taglétszám növekedésének hátterében több tényező is áll. A pénztárak nagy erőkkel dolgoznak a tagok toborzásán, például akciókkal ösztönzik a belépést. Az idei első negyedévben 11,5 ezer új belépőt sikerült bevonzani.

Egy hangsúlyosabb a nyugdíjkérdés is, az emberek felismerték, hogyha idős korukban is szeretnék megőrizni az életszínvonalukat, ahhoz szükséges takarékoskodniuk a nyugdíjukra.

Többet takarékoskodnak a pénztártagok

Növekedtek a tagdíjbevételek is: az idei első negyedévben már 36,8 milliárd forintra rúgott az egyéni számlákon jóváírt tagdíjbevétel, ami 18,6 százalékos emelkedést jelent az előző év azonos időszakához képest. A tagok és a munkáltatók is növelték a befizetéseket, és egyre tudatosabban állnak hozzá az öngondoskodáshoz. Még azok is fizettek be, akik használtak fel a megtakarításukból ingatlancélra.

A taglétszám és az első negyedévben beérkezett tagdíjbevételek alapján kiszámoltuk, hogy egy fő átlagosan havi 11,5 ezer forintot tesz félre a nyugdíjára pénztárban. 20 év alatt ebből 7 százalékos átlaghozamokkal (a pénztári portfóliók 20 éves teljesítményének átlaga alapján) számolva nagyjából 5,3 millió forint gyűlhet össze.

Az összeg nagyjából egyezik a pénztárak által elvárt minimumdíjjal, de ha tisztességes nyugdíjat szeretnél, akkor ennél érdemes többre törekedni. Vagy a pénztári megtakarításodat kiegészíteni egy másik nyugdíj előtakarékossági formával, például nyugdíjbiztosítással.

25 pénztár közül lehet választani

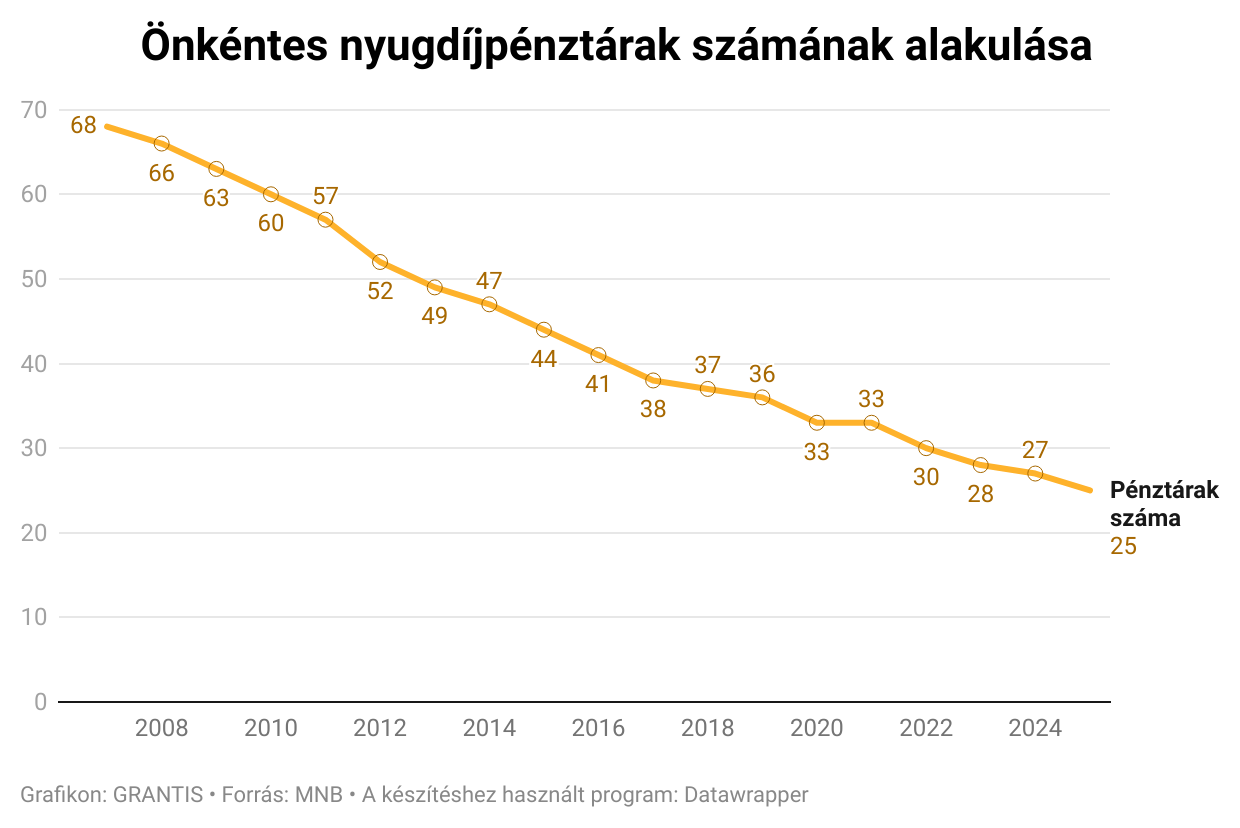

A tavalyi stagnálást követően az önkéntes nyugdíjpénztárak száma a korábbi évekhez hasonlóan ismét csökkent az idei első negyedévben. A Magyar Nemzeti Bank 25 önkéntes nyugdíjpénztárt tart nyilván.

Az elmúlt évtized során tehát majdnem a felére csökkent a pénztárak száma. Az MNB adatsora 2007-ig nyúlik vissza, amikor még 68 önkéntes nyugdíjpénztár volt, ehhez képest már csak a pénztárak 36,7 százaléka maradt fent.

Az esetek döntő többségében azonban nem megszűnésről van szó, csak annyi történt, hogy a kisebb pénztárak beolvadtak egy nagyobb pénztárba, amely hosszú távon is biztosítani tudja a stabil működést. A pénztári piacon is hasonló konszolidáció figyelhető meg, mint a biztosításközvetítői, illetve a hitelközvetítői piacon.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Lakásbiztosítás váltás évfordulóra és márciusban 2026/2027

Két lehetőséged is van biztosítót váltani, ha nem vagy elégedett a lakásbiztosításoddal vagy jobbat keresel Az egyik a hagyományos évfordulós felmondás, a másik pedig az évente megrendezett márciusi lakásbiztosítási kampány, amelynek keretében az évfordulótól függetlenül is felmondhatod a meglévő szerződésedet Ebben az útmutatóban bemutatjuk: mikor válthatsz lakásbiztosítást, hogyan működik az évfordulós felmondás, mit jelent a márciusi lakásbiztosítási...

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2026. július 23.

- frissítve: 2026. július 24.

- Olvasási idő: 7 perc

Folytatódik az állampapír-kamatok csökkenése

Az Államadósság Kezelő Központ (ÁKK) bejelentette a lakossági állampapírok újabb, immár harmadik egymást követő havi kamatcsökkentését 2026 július 17-től három megújult sorozat – a Fix Magyar Állampapír (FixMÁP), a Magyar Állampapír Plusz (MÁP+) és a Prémium Magyar Állampapír (PMÁP) – váltja a jelenleg futó, magasabb kamatozású papírokat Így változik az állampapír-kínálat PapírFutamidőKamatEHMKeretösszegFixMÁP (2029/Q1)3 év (eddig 5 év volt)5,50% évente, negyedéves...

- Írta: Veres Patrik

- publikálva: 2026. július 13.

- frissítve: 2026. július 13.

- Olvasási idő: 4 perc

Gépjármű átírás ára, illetéke, költsége, a teljes ügyintézés menete

Gépjármű átírás röviden Az átírás nemcsak adminisztratív kötelezettség, hanem pénzügyi szempontból is fontos lépés Ilyenkor merülhet fel többek között a vagyonszerzési illeték, az eredetiségvizsgálat díja, az új forgalmi engedély és törzskönyv költsége, valamint a kötelező gépjármű-felelősségbiztosítás megkötése is A gépjármű átírást az adásvételi szerződés aláírásától számított 15 naptári napon belül kell elindítani Ha ezt elmulasztod, bírságra, ha a kötelező...

- Írta: Grantis Hírek

- publikálva: 2026. július 09.

- frissítve: 2026. július 13.

- Olvasási idő: 19 perc