Újabb fejlemények az 5 százalék alatti lakáshitel körül: ha ez a terv átmegy, akkor Budapest kieshet a körből

- Írta: Végh Nóra

- publikálva: 2024. október 22.

- frissítve: 2025. augusztus 28.

- Olvasási idő: 5 perc

Főbb megállapítások

-

- A bankok 5 kritérium szerint is korlátoznák az 5 százalék alatti lakáshitelt.

-

- A fővárosban szinte már nem is lehet kapni 1 millió forint alatti négyzetméteráron lakást, és a 30 év alatti hiteligénylők aránya is alacsony.

-

- Szűkülhet a jogosultak köre, de pozitív hozadéka is lehet a tervezett lépéseknek, például várhatólag így nem lesz akkora drágulás a banki szolgáltatásokban és az ingatlanárakban.

Így korlátoznák a bankok az 5 százalékos THM-et

A Grantis hitelszakértői is számítottak rá, hogy a szeptemberben beharangozott 5 százalékos lakáshitel THM nem lesz majd mindenki számára elérhető. A témában készült podcastünk itt érhető el, amelyben többek között arról beszélgettünk, hogy várhatólag számítani fog, hogy milyen lakást vásárolnánk.

Azóta újabb fejlemények láttak napvilágot. A Portfolio értesülései szerint a bankok a következő 5 szempont szerint szűkítenék az 5 százalék alatti lakáshitel THM alkalmazását:

- kizárólag az első lakásvásárlók

- és a 30 év alatti fiatalok számára tennék elérhetővé (mint a babaváró hitelnél)

- kifejezetten a zöld lakáshitelek esetében lenne felhasználható, amely az energetikai szempontok szerint tipikusan az új építésű lakásokra felvett hiteleket jelentené

- legfeljebb 50 négyzetméterig négyzetméterkorlátot

- és lakásárkorlátot vezetnének be, várhatólag 1 millió forintos négyzetméterárig

Az MNB statisztikái szerint az első lakásvásárlók aránya jelenleg 28 százalék, a 30 év alatti fiatalok 21 százaléka vesz fel lakáshitelt, új építésű lakásokat pedig mindössze a hitelfelvevők 16 százaléka vásárol. Előreláthatólag tehát nehéz lesz minden körülménynek egyszerre megfelelni, valójában csak egy szűk kör tud majd 5 százalék alatti THM-mel lakáshitelhez jutni.

Kieshetnek a körből a budapestiek

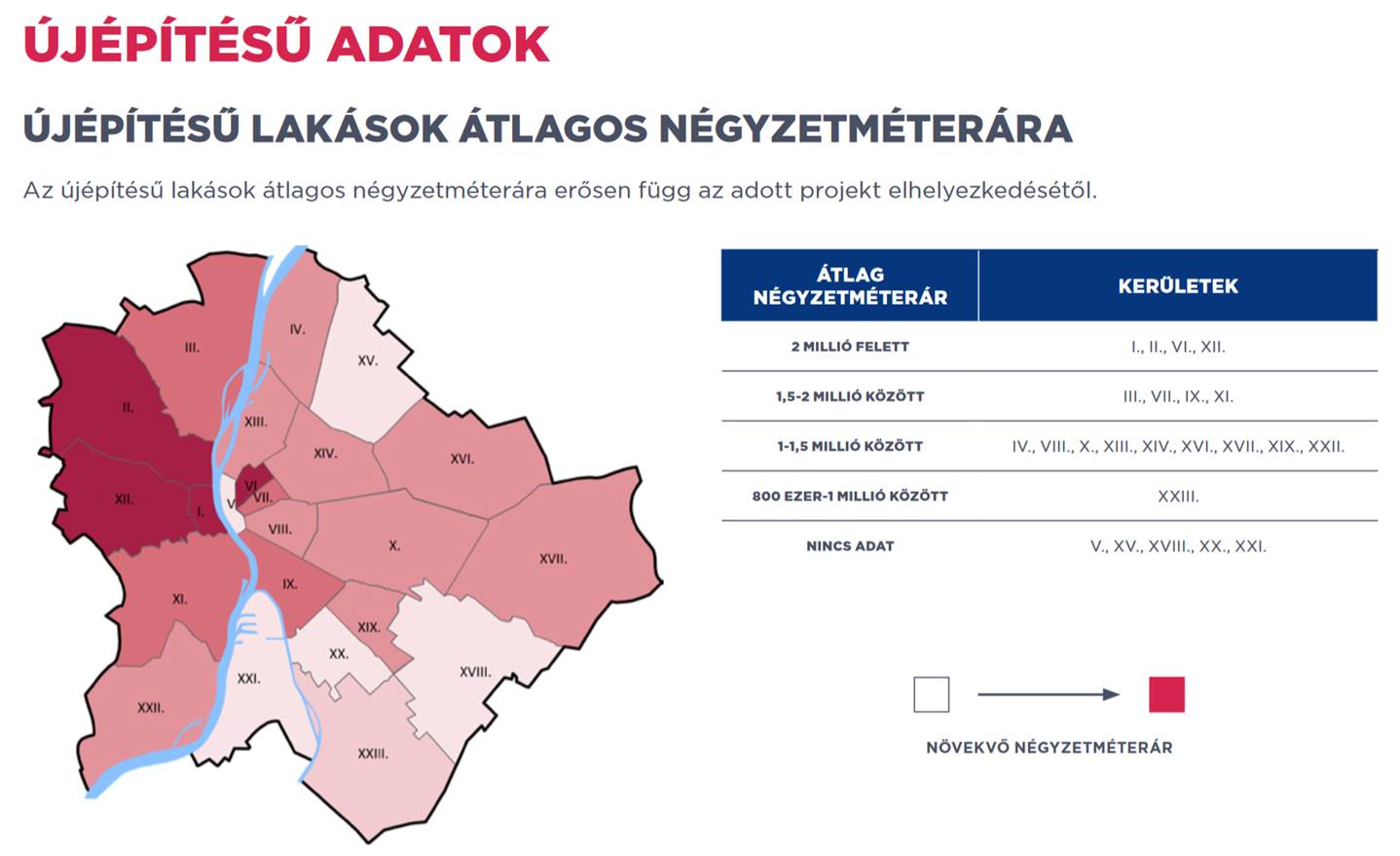

A tervek szerinti 1 millió forintos négyzetméterár limit azért is érdekes, főleg ha új építésű lakásokról van szó, mivel Budapesten átlagosan már 1,5 millió forint felett jár az új lakások négyzetméterára. 1 millió forint alatti négyzetméteráron mindössze az új fővárosi lakások alig 4 százaléka érhető el.

A KSH Ingatlanadattárában már 2022-ben is lehetett találni 2-2,5 milliós négyzetméterárakat a belvárosban és az előkelő budai kerületekben. Siófokon és Balatonfüreden is 1,5 millió feletti négyzetméterárakkal lehet találkozni, és azóta az árak csak emelkedtek.

Az újépítésű otthonok átlagos négyzetméterárát is feldolgozó DunaHouse Havi Barométerében még ennél is frissebb, idei harmadik negyedéves adatokat találtunk:

- Már 3 millió forint feletti négyzetméterárak is vannak Terézvárosban és a II. kerületben.

- 2 millió forintnál magasabbak az árak négy kerületben is: az I., a II., a VI. és a XII. kerületben.

- 1,5 és 2 millió forint közötti négyzetméterárak Óbudán, Erzsébetvárosban, Józsefvárosban és Újbudán vannak.

- 1 millió forint alatti árak pedig egyedül már csak Soroksáron léteznek.

Hogyan tovább, mire számíthatunk?

A Grantis BankSelect hitelszakértői szerint, hogy ha ezek a feltételek megvalósulnak, akkor csalódásra lehet számítani a lakosság körében. A budapesti vásárlók esetében például szinte senki sem tud megfelelni ennek az öt pontnak együttesen.

Egy-két kivételes budapesti projektet leszámítva szinte nincs olyan új építésű vagy újszerű ingatlan, ami a zöld hitelesítési kritériumnak megfelelne és 1 millió forint alatti négyzetméteráron lenne elérhető. Sőt, nemcsak az új, de már a használt téglalakások átlagos négyzetméterára is elérte az 1 millió forintot.

A hitelszakértők azt is megjegyezték, hogy a 30 év alatti igénylők száma relatíve alacsony, hiszen a Babaváró hitelnél is tapasztalható, hogy a 30 év alatti fiatalok körében drámaian csökkent az igénylések száma. Ez a tendencia azt mutatja, hogy a fiatalok számára elérhető lakáshitel lehetőségek korlátozottak, és a jelenlegi feltételek mellett valószínűleg még kevesebben fognak tudni élni a kedvezményes lakáshitel lehetőségével.

Ezért fontos lenne, hogy a tervezett intézkedések figyelembe vegyék a piac valós állapotát és a fiatalok igényeit, hogy ne csak egy szűk réteg számára legyen elérhető a támogatott lakásvásárlás – emelték ki a BankSelect szakértői.

Ugyanakkor azt is hozzátették, hogy a jó oldalát is megláthatjuk a tervezett lépéseknek, hiszen ha tömegesen engedték volna az ügyfeleknek ezt a kamat szintet, akkor az olyan veszteséget termelt volna a bankoknak, hogy a másik oldalon kellett volna behozni. És ez jelentős drágulást hozott volna például a számlavezetés és a bankolás terén. Ráadásul az ingatlanokra is árfelhajtó hatással bírna a növekvő kereslet.

Ha esetleg kiesnél a körből, de épp hitelfelvételen gondolkodsz, akkor is van számodra megoldásunk. A BankSelect hitelszakértői örömmel segítenek neked megtalálni a legjobb ajánlatot, és akár egyedi kedvezményeket is tudnak intézni.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Négy hónap haladék a babaváró hiteleseknek – de mi lesz azokkal, akiknek nem érkezik meg időre a baba?

Felvetted a babaváró hitelt, de a gyerek még nem érkezett meg Ha ez a helyzet nálatok is valószínűleg már nagy az izgalom, hogy lesz-e újabb enyhítés a határidők kapcsán A jó hír az, hogy 2026 június 11-én megszületett a döntés: az eredeti gyermekvállalási határidőt meghosszabbították A rossz hír az, hogy ez nem végleges megoldás – csupán néhány hónap haladékot kapnak a babavárósok Ebben a cikkben pontosan leírjuk, mit jelent ez rád nézve, és mit érdemes most tenned Mi volt az...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. június 11.

- frissítve: 2026. június 12.

- Olvasási idő: 5 perc

Egy lufit fújt az Otthon Start, vagy tényleg ennyire megéri lakást venni 2025-ben?

Felpörgette a lakáspiacot az Otthon Start Az Otthon Start Program hatására 2025 augusztusában jelentősen megnőtt, éves összevetésben 46 százalékkal emelkedett az eladó lakóingatlanok iránti kereslet A megvalósult tranzakciók száma pedig szeptemberben éves szinten 37 százalékkal növekedett országosan – olvasható a Magyar Nemzeti Bank (MNB) Lakáspiaci jelentésében A Duna House Barométer harmadik negyedéves adatai szerint az első lakásvásárlók aránya történelmi csúcsot ért...

- Írta: Végh Nóra

- publikálva: 2025. november 26.

- frissítve: 2025. november 26.

- Olvasási idő: 5 perc

Máris módosultak a fix 3 százalékos Otthon Start feltételei

Még el sem indult a program, de már jelentős változásokról döntött a kormány az Otthon Starttal kapcsolatban Így változik az Otthon Start A friss kormányrendelet értelmében egyszer vagy jogosult az Otthon Startra Akkor sem veheted fel újra, ha egyszer felvetted és visszafizetted kamattámogatással együtt Ha adóstársként már szerepelsz egy Otthon Startos hitelügyletben, akkor sem vagy jogosult újra felvenni A rendelet kezelte például az ikerházban történő tulajdonszerzés problémáját...

- Írta: Veres Patrik

- Ellenőrizte: Végh Nóra

- publikálva: 2025. augusztus 26.

- frissítve: 2025. augusztus 28.

- Olvasási idő: 3 perc