Muszáj előre tervezni: akár 208 hónapig is lehetsz nyugdíjas

- Írta: Végh Nóra

- publikálva: 2024. október 08.

- frissítve: 2024. október 08.

- Olvasási idő: 6 perc

Főbb megállapítások

- A nyugdíjrendszerről világszerte eltérően gondolkodnak, van, ahol csak az elszegényedést kerülnék el, máshol pedig az életszínvonal megőrzése is cél.

- Már nem állja meg a helyét az a mondás, hogy „úgysem élem meg a nyugdíjat”, ugyanis az emberek jelentős része megéli napjainkban.

- A nők átlagosan 208 hónapot, a férfiak 159 hónapot is tölthetnek nyugdíjasként.

A nyugdíjrendszer nagy kérdései

Dr. Farkas András nyugdíjszakértő szerint három nagy alapkérdés van a nyugdíjrendszerben, amit meg kell válaszolni, és minden kérdésre kétféle válasz is adható.

Mi a célja a nyugdíjrendszernek?

- Megőrizni az aktív kori életszínvonalat idős korunkban is, amikor már nem dolgozunk.

- Megakadályozni az abszolút elszegényedést.

Kissé paradox, de a magyar rendszer az életszínvonal megőrzését tűzte ki a zászlajára, viszont a nálunk jóval tehetősebb brit nyugdíjrendszerben az állami nyugdíj semmi másra nem szolgál, mint a mélyszegénység elkerülésére.

Mit ígérünk az állampolgároknak?

- Előre megígéri az állam, hogyha teljesíted a nyugdíj feltételeit, akkor lesz nyugdíjad: a nyugdíjjogosultságaidat összegzik, és annak alapján kiszámolják a nyugdíjadat (Defined Benefit rendszer).

- Annyi nyugdíjat fizetnek, amennyi pénz van rá, azaz a finanszírozástól függ a nyugdíjszint (Defined Contribution rendszer).

Szintén érdekes, hogy Magyarország az előre megígért nyugdíjszint elvét vallja. A nyugdíjak kifizetését nem befolyásolja, hogy az adott évi nyugdíjjárulék-bevétel elegendő-e a nyugdíjak finanszírozásához, tehát a nyugdíjkassza helyzetétől függetlenül kizárólag a nyugdíjtörvényben meghatározott nyugdíjképlet az irányadó. A nálunk gazdagabb svéd nyugdíjrendszer viszont az utóbbi elv alapján működik, azaz ők „együtt sírnak, együtt nevetnek”.

Ki fizeti a nyugdíjat?

- A legtöbb nyugdíjrendszerre az a jellemző, hogy az aktívan foglalkoztatott személyek jövedelmére kivetett járulékokból finanszírozzák a nyugdíjakat – ezt hívják felosztó-kirovó rendszernek.

- Részben vagy egészben tőkefedezeti alapon működik a rendszer.

Létezik egy külön kategória is, az állampolgári alapnyugdíj. Új-Zélandon és Ausztráliában ez a főnyugdíj, a svédeknél, a dánoknál és a hollandoknál pedig résznyugdíjként funkcionál. Az állampolgári nyugdíj mértékét az határozza meg, hogy az illető hány évet élt az adott országban. Érdekes, de nem nézik, hogy fizetett-e járulékot, dolgozott-e vagy szült-e gyereket.

Kihívások és kockázatok

A magyar nyugdíjrendszer folyó finanszírozású, és ebben a rendszerben nagyon fontos a generációk közötti bizalom. Az újabb nemzedék azért hajlandó megfinanszírozni az idősek nyugdíját, mert arra számít, hogy majd az ő nyugdíját a még fiatalabb nemzedék fogja kitermelni.

A nyugdíjguru a gyakran hallott kifogásokból is szemezgetett.

„Úgysem lesz nyugdíjam”

A fiatalok szokták ezt emlegetni, pedig pont az volna a logikus lépés, hogy mivel kevesebb állami nyugdíjra számíthatnak, ezért érdemes lenne még időben elindítani egy nyugdíj előtakarékosságot.

„Úgysem élem meg”

Ez néhány évtizede még valóban így volt, ma már viszont a férfiak 74 százaléka, a nők 86 százaléka megéri a nyugdíjkorhatárt.

Kihívást jelent az is, hogy a magyar nyugdíjrendszer az egyik legbonyolultabb a világon, és nehéz arra következtetni, hogy ténylegesen mennyi nyugdíjunk lesz, így nem is ösztönzi kellőképpen a nyugdíj előtakarékosságot. Aki úgy áll hozzá, hogy úgysem lesz nyugdíja, az már nem is foglalkozik vele, aki pedig azt gondolja, hogy úgyis lesz majd valami, az pedig csak a csodára vár.

A nyugdíjszakértő arról is beszélt, hogy bár az állam viseli a nyugdíjjal kapcsolatos összes kockázatot, de valójában a társadalom képezi az államot. A következő főbb kockázatokat említette.

Demográfiai kockázat

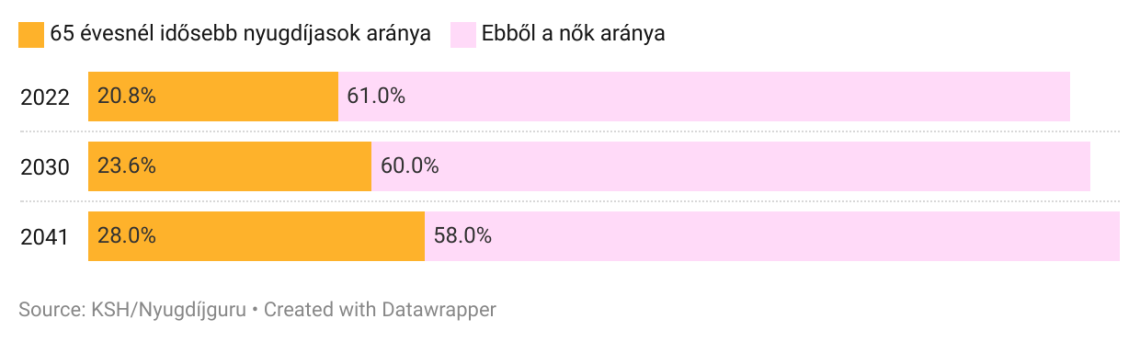

A gyermekek születésének csökkenése, a halálozás és a megbetegedések növekedése (a lakosság egészségi állapotát illetően az utolsók vagyunk az unióban), és a kivándorlás mind kockázati tényezők. Az elöregedés jelenségére egyértelműen rámutat az a tény, hogy a lakosság 20,8 százaléka, azaz legalább minden ötödik magyar már most is 65 éves vagy idősebb. 100 évvel ezelőtt ez a szám nagyjából 4,4 százalék volt.

A 65-69 éves korcsoportban a hölgyek aránya magasabb, 56,5 százalék, a 85 év feletti korosztálynak pedig már a háromnegyede nő, és sajnos sokan özvegyek.

A várható élettartam növekedése

Az Európai Unióban egy férfi átlagosan 17,3 évet, egy nő 20,9 évet élhet még 65 éves kora után. Magyarországon 4 évvel kevesebb a férfiaknak (13,2 év), és 3,6 évvel a nőknek (17,3 év) a 65 éves korban várható további élettartama.

A jó hír az, hogy ez folyamatosan növekszik, tehát tovább élhetünk, a nyugdíjfinanszírozást viszont megnehezíti, mert nem csökken vagy szünetel a nyugdíjak kifizetése amiatt, hogy többen élnek hosszabban.

A nők nyugdíja átlagosan 14,2 százalékkal kevesebb, viszont akár 49 hónappal tovább kaphatják ezt a kisebb összeget.

A nyugdíjszakértő egy érdekes tényre is rávilágított: Magyarországon 65 éves koruktól a nők átlagosan 208 hónapig, a férfiak 159 hónapig hónapig kapnak nyugdíjat. Ez azt a következtetést vonja maga után, hogy igenis gondolnunk kell a nyugdíjunkra.

A nyugdíjszakértő szerint az állam kezében csak olyan eszközök vannak a nyugdíjhelyzet kezelésére, mint a nyugdíjkorhatár emelése, a várható további élettartamtól való függővé tétel és a nyugdíjplafon, de a gyermekek beszámítása is a lehetséges alternatívák között szerepel.

Az időskori megélhetésedről privát nyugdíj előtakarékossággal tudsz gondoskodni. A GRANTIS szakértői örömmel segítenek számodra ebben.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc