Részvény vásárlás 2026-ban – Hozzáértés nélkül?

- Írta: Veres Patrik

- publikálva: 2023. január 23.

- frissítve: 2026. január 06.

- Olvasási idő: 7 perc

Befektetni komoly pénzügyi szakmai háttér nélkül is lehet – de akkor nagyon erős biztonsági intézkedéseket kell hoznod, hogy egyáltalán esély legyen a nem szerencsejáték jellegű befektetéshez. Ez alapvetően 3 megoldással lehet elérni:

- Saját hozzá nem értésed pótolod szakember aktív vagyonkezelési hozzájárulásával (Befektetési alap), vagy független pénzügyi tanácsadás igénylésével.

- Akkora szeletébe fektetsz a gazdaságnak, hogy ezáltal hosszú távon diverzikálod az egyéni részvények magasabb kockázatát (például S&P500)

- ezeknek valamilyen kombinációja (például egy permanens vagy lusta portfólió kiválasztása szakember segítéségével. Ha már kiválasztottátok a portfóliót, minimális frissítésekkel fenn lehet tartani a választott eszközkosár arányait.)

Fontos azonban tudnod, hogy a rövid távú volatilitás ellen nem lehet hatásosan védekezni részvények esetében!

Ezért ha alacsony a kockázattűrési képességed, és jó ötletnek tűnik azonnal eladni az összes Apple, Tesla vagy OTP részvényt az első -10 százaléknál – akkor nem, vagy csak korlátozottan érdemes bármibe fektetned ami nem svájci államkötvény. Ami meg már inkább egy megtakarítás mint egy jövedelemtermelő befektetés. Rengeteg olyan helyzet van, ahol jobb inkább megtakarítani, mint befektetni, erre ebben a cikkünkben tértünk ki részletesebben.

A GRANTIS-nál mi kiemelt hangsúlyt fektetünk ügyfeleink igényeinek, lehetőségeinek, illetve kockázattűrésük pontos felmérésére! A több ezer megkötött szerződés által szerzett tapasztalunk alapján tudunk segíteni a számodra ideális szolgáltatás megtalálásában.

Ezek után kijelenthetjük, hogy egyedi részvényekbe befektetni, egyéni részvényeket vásárolni valódi rálátás nélkül az adott piacra egy nagyon kockázatos dolog. Nem lenne nagyon messze a szerencsejátéktól, még kevésbé a kriptózástól az, hogy ha kiválasztasz egy szimpatikus nevű részvényt és vásárlás. Azonban az is nyilvánvaló befektetéssel foglalkozó cikkünk adatai szerint, hogy konszenzus van: historikusan a részvények termelik a legnagyobb hozamot a klasszikus befektetési eszközök közül. Úgyhogy…

Mit lehet tenni ha nem értessz a tőzsdézéshez, de be szeretnél fektetni részvényekbe? 📊

A meghatározó szempont ilyenkor a rizikó diverzifikálása. Ugyan zavarba ejtően sok termék van a piacon, meg lehet könnyíteni a döntést – a legegyszerűbben szakértők és befektetési alapok bevonásával. Ebben a helyzetben felveszed velünk vagy másik szolgáltatóval a kapcsolatot, készül egy kockázattűrési felmérés, mely alapján választhatsz egy előre összeállított portfóliót. A lenti űrlapon keresztül jelentkezhetsz nálunk pénzügyi tanácsadásra, ahol az igényeid és lehetőségeid alapján mi is segíthetünk befektetésben, megtakarításban.

Valamennyi előkészületet azért igényel az indexkövető ETF-ekbe való befektetés, ahol aktívan vagyont kezelő szakértő nincs – viszont a kockázat csökkentett, mivel egy teljes részvénycsoportba fektettél, nem egy darab cégbe.

ETF befektetés 🛒

Az exchange-traded fund-ok, azaz ETF-ek olyan speciális értékpapírok, melyekkel nem 1 adott cég, hanem egy teljes iparág, ország, régió, vagy akár a “teljes világ” gazdasági kibocsátását lefedheted.

Két kirívó előnye van az indexkövető ETF-eknek: az egyik az alacsony költség az aktívan kezelt alapokhoz képest. A másik meg hogy azáltal, hogy nem csak egy, hanem több cégbe fektetsz be diverzifikálva van a kockázatod az egyéni részvényekhez képest. Magyarul ha az egyik cég elsüllyed – nem megy kárba a teljes megtakarításod.

Szakértők által kezelt vagyon: a befektetési alapok 👨💻

A befektetési alapok szintén nagyon népszerűek Magyarországon. A BAMOSZ adatai szerint 2022 júliusában közel 8000 milliárd forintnyi vagyon volt kezelve ilyen alapokban – ami a háborús helyzet ellenére is növekedett – több mint 220 milliárd forinttal az előző vizsgált időszakhoz képest.

Az ilyen alapok nyilvánvaló előnye az az, hogy a vagyonkezelő pénzintézet szakértői folyamatosan figyelemmel kísérik a potenciális veszélyforrásokat, piaci ingadozásokat – és azokra azonnal reagálnak. Mivel rengeteg tapasztalatuk van a saját szcénájukban, sokkal nagyobb rálátásuk van a piacra, rendelkeznek kapcsolati tőkével, és ritkábban hoznak átgondolatlan, érzelmi alapú döntést, mely veszélybe sodorhatja a portfóliót.

Adókedvezményes megtakarítás? TBSZ, NYESZ, Nyugdíjbiztosítás 💸

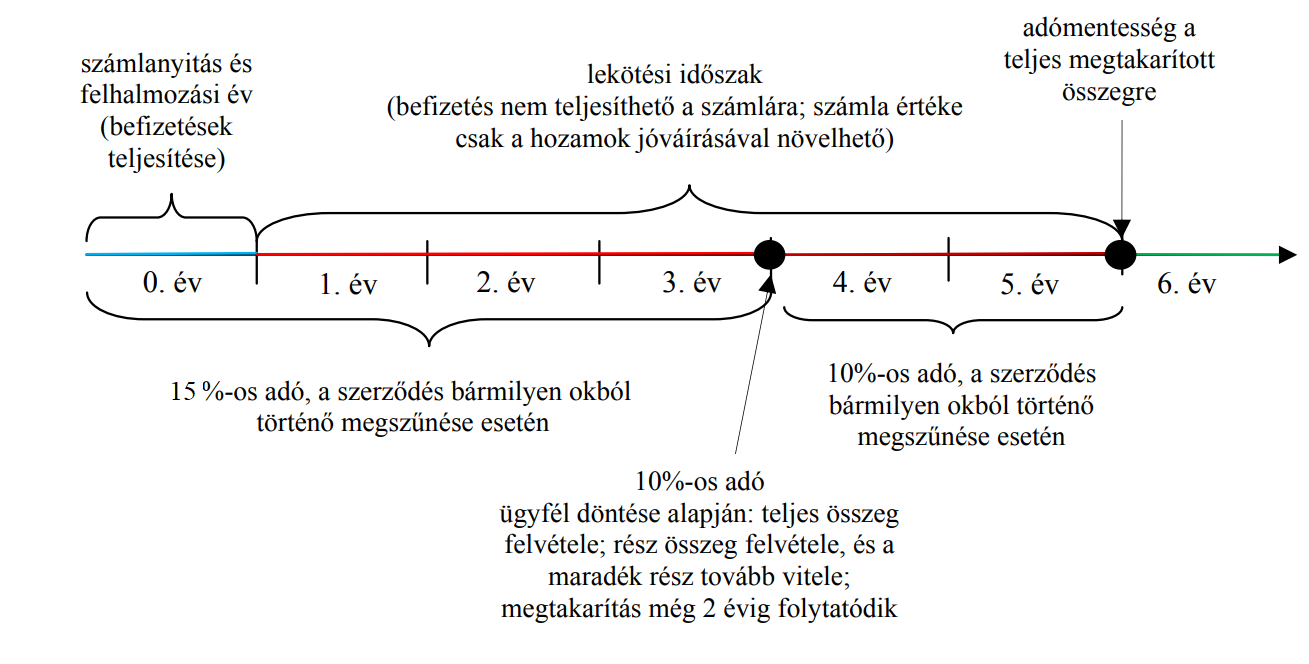

Tartós befektetési számla (TBSZ)

A TBSZ számla lényege, hogy középtávú (3-5 év) befektetéseid után kedvezményesen, vagy egyáltalán nem kell adóznod. Akár évente létrehozhatsz egy TBSZ számlát, így hosszú távon is adómentességet szerezhetsz a befektetéseidhez.

A számlán lévő megtakarított összegre adómentesség az 5. év után áll be, addig a következőképpen alakul az adózás:

Nyugdíj előtakarékossági számla (NYESZ)

A nyugdíj előtakarékossági számla egyike a három államilag is támogatott öngondoskodási formának a nyugdíjbiztosítás és az önkéntes nyugdíjpénztár mellett. Tehát az állami nyugdíj mellett egy NYESZ számlával önállóan is takarékoskodhatsz a nyugdíjas éveidre – és ebben az állam is támogat. Egyrészt adómentességgel, másrészt gyarapítja az időskori megtakarításodat évi 20 százalékos adójóváírással, évente maximum 100 000 forinttal.

A nyugdíj-előtakarékossági számla előnyei és hátrányai

| Előnyök | Hátrányok |

|---|---|

| Magas befektetői szabadság a többi nyugdíj-előtakarékossági formához képest | Nyugdíjkorhatárhoz kötött, idő előtti pénzkivétel esetén megszűnik a számla |

| Alacsony számlavezetési költségek | További díjakkal kell számolni attól függően, hogy mennyire használod a számlád |

| Az árfolyamnyereség és a befektetések hozama után nincs forrásadó (kivéve az osztalék) | Szakértelmet igényel |

| Egyszerű szerződési feltételek | Nem adható meg haláleseti kedvezményezett |

Nyugdíjbiztosítás – magas adókedvezmény, de kicsi befektetési szabadság

A nyugdíjbiztosítások esetében nem egyéni részvényekbe fektetsz be, hanem egy teljes eszközkosárba – így már kezdésként egy diverzifikált portfólióba szállhatsz be. Hozamok és rizikó szerint több csoportba sorolják ezeket a kosarakat, melyekből te választhatsz. Egy ilyen döntés meghozatalában érdemes független nyugdíjbiztosítási szakértő segítségét kérni – melyet a lenti űrlap segítségével megtehetsz.

A nyugdíjbiztosítások legnagyobb előnyének az államtól való függetlenséget, az évi maximum 130 000 forint adókedvezményt, és a széleskörű befektetési lehetőségeket szokták felhozni.

Hozzáértés nélkül részvénybe fektetni – egyedül nem érdemes 👩💼👨💼

Azt ezek után el lehet mondani, hogy rengeteg olyan lehetőség van, ahol ki lehet használni a részvények egyértelműen erős hozamgeneráló hatását – úgy, hogy közben nem egy lóra fogadunk. Olyan több millió forintot érintő döntések meghozatala előtt, mint amilyen a megtakarítás vagy a befektetés, érdemes szakértővel konzultálni. Egy tapasztalt és valóban független szakértő könnyedén ajánlhat olyan lehetőséget, ami korábban eszedbe se jutott – de tökéletesen megfelel az igényeidnek!

A fenti cikkben szereplő megállapításokat a GRANTIS Hungary Zrt. a releváns tények és körülmények lehető leggondosabb szakmai értékelése alapján igyekezett megfogalmazni. Az oldalra felkerülő tartalom kizárólag információs célt szolgál és nincs figyelemmel egyedi felhasználók befektetési céljaira, és nem minősül befektetési tanácsadásnak. Ebből adódóan a fenti írás nem tényközlés, hanem a GRANTIS Hungary Zrt. – megfontolt és felvállalt – szakmai véleményét jeleníti meg. Az oldal üzemeltetője, szerkesztői és szerzői kizárják mindennemű felelősségüket az oldalon elérhető információra vagy adatra alapított egyes befektetési döntésekből származó bármilyen költségért vagy kárért.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Folytatódik az állampapír-kamatok csökkenése

Az Államadósság Kezelő Központ (ÁKK) bejelentette a lakossági állampapírok újabb, immár harmadik egymást követő havi kamatcsökkentését 2026 július 17-től három megújult sorozat – a Fix Magyar Állampapír (FixMÁP), a Magyar Állampapír Plusz (MÁP+) és a Prémium Magyar Állampapír (PMÁP) – váltja a jelenleg futó, magasabb kamatozású papírokat Így változik az állampapír-kínálat PapírFutamidőKamatEHMKeretösszegFixMÁP (2029/Q1)3 év (eddig 5 év volt)5,50% évente, negyedéves...

- Írta: Veres Patrik

- publikálva: 2026. július 13.

- frissítve: 2026. július 13.

- Olvasási idő: 4 perc

Napjaid vannak hátra: péntektől jelentősen csökkenhet az állampapír kamat

Miért csökken ilyen hirtelen az állampapír kamat Az állami megtakarítások kamatvágása mögött az elmúlt hetekben tapasztalható radikális piaci hozamcsökkenés áll Az 5 éves futamidejű állampapírok referenciahozama április elején még közel 7 százalékos szinten mozgott Május közepére visszaesett 5,6 százalék környékére A folyamatot a megerősödő befektetői bizalom és a forint stabilizálódása is alaposan felerősítette Az új fix kamatozású lakossági állampapír sorozatokat az ÁKK...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. május 19.

- frissítve: 2026. május 19.

- Olvasási idő: 6 perc

Jöhet a magyar befektetők ébredése? Euró‑bevezetés, forint, magyar állampapír, feat. Bukta Gábor, Concorde

A Grantis pénzügyi podcastjeit és videóit nem csak itt a blogon, hanem Youtube-on Spotify-on Apple Podcasts-en vagy a nagyobb podcast platformokon is hallgathatod! A podcast teljes leiratát itt olvashatod: (Az átiratot mesterséges intelligencia szoftverrel készítettük) Történelmi fordulat után: hogyan gondolkodjunk a magyar eszközökről Bevezetés „Az, ami a magyar lakosság fejében kialakult a forinttal és a devizatartással kapcsolatban, azt most lehet, hogy...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. április 22.

- frissítve: 2026. április 22.

- Olvasási idő: 36 perc