Állampapír befektetés 2026-ban: melyiket válaszd?

👛Az egyik legbiztonságosabb befektetési eszköz

📈 Infláció elleni védelem

💰 Sok fajtája kamatadómentes

🏫 Állami garanciavállalás

📣 Kérdésed van az államkötvényekkel kapcsolatban? 📣

Biztonságos befektetés az állampapír, és akár infláció feletti kamatot is fizethet. Melyiket érdemes választanod? Segítünk eligazodni.

Az ő ajánlataikat mind összehasonlítottuk

Állampapír befektetés – Kisokos 2026 📕

Sok magyarországi kis-, és nagybefektető keres menedéket az infláció elől az állampapírokban. Neked is érdemes lehet elgondolkozni ezen a befektetési-megtakarítási formán – nézzük meg milyen termékekre, és melyik feltételekre kell figyelni vásárláskor!

A piacot első helyen továbbra is a Magyar Állampapír Plusz (MÁP+, 3763 milliárdos állomány) és második helyen a Prémium Magyar Állampapír (PMÁP, 3667 milliárd) dominálja – de a jelenlegi kereskedési és inflációs trendek mellett a PMÁP könnyen a legnépszerűbb állampapírrá válhat az év végére (forrás: Állami Adósságkezelő Központ 2022.09.15-ei jelentése). A 2022. szeptember 29-én újra kibocsájtott Bónusz Magyar Állampapír (BMÁP) is nagy érdeklődésre tart számot, elsősorban rendkívüli rugalmassága miatt. Cikkünkben bemutatjuk, hogy tulajdonképpen mi az állampapír, hogy melyek érhetőek el ma, és hogy milyen feltételeket nézz meg mindenképp vásárlás előtt!

Frissítés: Varga Mihály pénzügyminiszter 2022. december 20-ai sajtótájékoztatója alapján 2023. január elsejétől egy 250 millió forintos befektetőnkénti felső határ lesz érvényes a BMÁP és PMÁP új sorozataira. Ennek indoka, hogy az intézményi befektetőket a lakossági papíroktól az intézményiek felé szeretné irányítani a minisztérium.

Ugyanezen bejelentés alapján 2023-ban a lakossági kínálat fő része 3 állampapírból áll: a MÁP+ marad, lesz egy fix kamatozású papír az infláció tetőzése után, illetve lesz egy inflációkövető prémium állampapír is. A MÁP+ a év második felében átárazásra fog kerülni, és ezzel egy időben kivonják a piacról az Egyéves Magyar Állampapírt is. Ennek időpontja 2024 második felére esik.

Ebben a cikkben:

- Állampapírok összehasonlítása futamidő és kamattípus szerint

- Hogyan működik az állampapír? Elmagyarázzuk, mikor számít a kamat, és mikor az árfolyam.

- Infláció és az állampapír: mi a különbség a fix és a változó kamatozás között? Mikor melyik éri meg jobban? Melyik típus éri meg 2026-ban?

- Feltételek és a szituációd: Neked való ez a megtakarítási, befektetési forma? 3-5 éves távra keresel szinte kockázatmentes megoldást? Vagy ennél hosszabb távban is gondolkodsz, esetleg magasabb a kockázat-tűrésed?

Miért jó az állampapír? Mik az előnyei? ✅

-

Állami garanciavállalás,

-

szinte kockázatmentes,

-

egyes típusai infláció feletti kamatot fizetnek,

-

lejárat előtt is eladhatók,

-

alacsony költség,

-

több típusa kamatadómentes.

Mi az állampapír? 📜

Az állampapír fogalma: a Magyar Állam által kibocsátott hitelviszonyt megtestesítő értékpapír. Rövid, közép és hosszú távú befektetés, ami alacsony kockázatok mellett fix vagy változó kamatot fizet, akár infláció felett is.

Magyar állampapír típusok 2026

Prémium Magyar Állampapír

A Prémium Magyar Állampapír (PMÁP) futamideje 3-5 év, kamatozása változó, az előző évi inflációhoz kötött. Alapcímlete 1000 forint, és a hozama kamatadómentes. A forgalmazók napi vételi árfolyamot állapítanak meg belső üzletszabályzatuk szerint, így az értékpapír bármikor eladható.

Frissítés: 2022 szeptemberében 30-án kibocsátott PMÁP sorozatok (2027/J és 2029/I) kamatlábát kivételesen fixálták 11,75%-ra az első kamatperiódus alatt.

Az inflációkövető állampapírok a Központi Statisztikai Hivatal (KSH) által mért inflációt veszik alapul.

2023. január elsejétől egy befektetőnkénti 250 millió forintos felső határ lett bevezetve a PMÁP új sorozataira!

Prémium Euró Magyar Állampapír

A P€MÁP futamideje 3-5 év, és egy változó kamatozású, euró alapú értékpapír. Névértéke és a legkisebb befektethető összeg 1 euró. Kamatot félévente fizet, kamatadó nincs.

Frissítés: A 3 éves futamidejű sorozatok értékesítése 2022. február 16-át követően megszűnt. Ezen dátumot megelőzően kibocsátott sorozatok esetében a kibocsátáskor meghatározott hónap szerinti euró zóna infláció, mint kamatbázis felett biztosított sorozatonként eltérő kamatprémiumot. Ma már csak 6 éves futamidejű P€MÁP értékpapír vásárolható.

Magyar Állampapír Plusz

A Magyar Állampapír Plusz (MÁP Plusz, MÁP+) fix és sávos kamatozású, futamideje 5 év. Az első évben félévente, utána évente fizet kamatot. A MÁP Plusz utáni kamatbevétel adómentes.

A MÁP+ népszerűsége a fix kamatozás miatt nagyot zuhant 2022-ben az óriási inflációs ráta miatt. A több mint 5000 milliárdos állományból kevesebb mint 3800 milliárd maradt szeptember közepére (forrás: Állami Adósságkezelő Központ).

Bónusz Magyar Állampapír

A Bónusz Magyar Állampapír (BMÁP) egy olyan értékpapír, melynek kamatozása a 3 hónapos Diszkont Kincstárjegy aukcióit átlagolja súlyozottan a kamatbázis számításához. Az újraindítását követő első, 2022. szeptember 29-ével megvásárolható 2025/N sorozat első 3 havi évesített kamatlába 11,32 százalék lesz. Hozama kamatadómentes. A BMÁP-ról bővebben itt írtunk.

A BMÁP egy olyan időszakban debütált, amikor a rendkívül magas inflációs ráta miatt éppen nagyban változott ezeknek az értékpapíroknak a piaca. Összeállítottunk egy rövid táblázatot, hogy könnyebben összehasonlítható legyen a kettő domináns, illetve a legújabb állampapír feltételrendszere.

Fontos! A PMÁP 2022 szeptember 30-án kiadott sorozata (2027/J és 2029/I) a táblázattól eltérően nem inflációkövető az első kamatperiódusban!

2023. január elsejétől egy befektetőnkénti 250 millió forintos felső határ lett bevezetve a BMÁP új sorozataira!

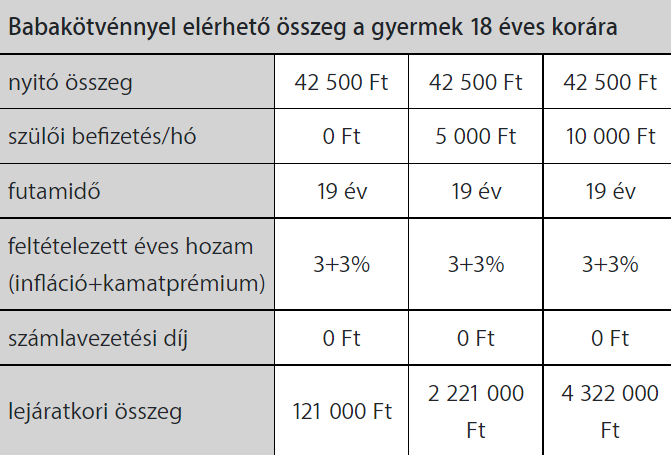

Babakötvény

A Babakötvény (BABA) nevű államkötvényt kizárólag Start-értékpapírszámlára lehet vásárolni 18. életévüket be nem töltött gyermek számára, futamideje 19 év. Kamatozása évente változik, mindig az előző évi infláció mértékének megfelelő kamatra rakódik rá a kamatprémium, és ezt fizetik ki. Az éves befizetések 10%-át, de maximum 12 000 forintot ad az állam támogatásként minden évben. Az újabb Babakötvényeket kizárólag a Magyar Államkincstár forgalmazza.

Babakötvény hol köthető?

A Babakötvény megkötéséhez csak egy Start-értékpapírszámla szükséges, melyet a Magyar Államkincstár Állampénztári Irodáiban és Értékesítési pontjain nyitható meg. Ezek után egyszerű pénzátutalással bárhonnan köthető.

Diszkont Kincstárjegy

A Diszkont Kincstárjegy (DKJ) futamideje 3 és 12 hónap. Kamatot nem fizet, hanem az árfolyamnyereség adja a hasznát. Vagyis a hozam összege a névérték és a vételár közötti különbség. A Magyar Államkincstáron kívül bankok, befektetési szolgáltatók is értékesítik.

Egyéves Magyar Állampapír

Az 1MÁP futamideje egy év, kamatozása fix, hetente bocsátják ki, alapcímlete 10 000 forint. Kamatot a futamidő végén fizet a kamatadó levonása után. A Magyar Államkincstáron kívül bankok, befektetési szolgáltatók is értékesítik.

Magyar Államkötvény

A Magyar Államkötvény (MAK) futamideje 3, 5, 7, 10, 15 és 20 év. Kamatozása lehet fix vagy változó is. Félévente vagy évente fizet kamatot, amiből a kamatadót levonják. A Magyar Államkincstáron kívül bankok, befektetési szolgáltatók is értékesítik.

Kincstári Takarékjegy

A Kincstári Takarékjegy (KTJ) futamideje 1 és 2 év, névre szól, kamatozása fix és lépcsős. 10, 50, 100, 500 ezer és 1 millió forintos címletekben bocsátják ki. A kamatjövedelem adóköteles, kamatadót kell utána fizetni.

Zöld Magyar Államkötvény

A Zöld Magyar Államkötvény a Magyar Államkötvény (MAK) egyik fajtája. Futamideje 30 év, kamatozása fix, névértéke 10 000 forint. Célja, hogy a magyar állam át tudjon állni az alacsony szén-dioxid-kibocsátású, környezetileg fenntartható gazdaságra.

Már nem értékesített állampapírok:

- Kétéves Magyar Állampapír

- Kincstári Takarékjegy Plusz

A 2019.06.01. után kibocsátott állampapírok beváltása után magánszemélyeknek nem kell kamatadót fizetni!

Hogyan működik az állampapír? 💱

Az állampapírok után a magyar állam fix vagy változó kamatot fizet (egyszer vagy valamilyen rendszerességgel), ebből lesz a befektetésednek haszna. Kivétel ez alól a Diszkont Kincstárjegy (DKJ), aminél a hozamot a névérték és a vételár különbsége adja.

Az állampapírok sorozatai

Egyes állampapíroknak különféle mechanizmusokon keresztül évről évre változik a kamatlába, így az értéke is. Az egyszerűbb információszerzés érdekében ezeket az értékpapírokat év alapú sorozatszámmal szokták ellátni.

Fontos! Az elnevezésben a LEJÁRAT évét rögzítik, nem a vásárlásét, így ha információt keresel online, erre az évre kell rászűrni.

Például: a 2022 szeptember 29-éig kapható PMÁP széria 2 fajta futamidővel került forgalomba. Ha a 4 éves lejárati idejű értékpapír adatai érdekelnek, akkor a 2026/J sorozat ismertetőjét, ha pedig a 6 éves érdekel, akkor a 2028/K-jét kell letölteni.

Mikor váltható vissza az állampapír?

Lejárat előtt is bármikor visszaválthatóak, vagyis eladhatóak (kivéve a lejárat vagy kamatfizetés előtti 2 munkanapban). Az állampapírok forgalmazói saját üzletszabályzatuk által meghatározott napi vételi árfolyamot jegyeznek, mely értéken a visszaváltást végrehajtják számodra. Kivétel ez alól a Babakötvény, amit nem lehet lejárat előtt eladni.

A Magyar Államkincstáron keresztül is intézhető a visszaváltás, annak azonban költsége van, illetve lemondasz a további potenciális hozamokról is, így érdemes alaposan átgondolni ezt a lépést! A MÁK állampapír kalkulátorával ki tudod számítani a visszaváltás költségét.

Hol lehet állampapírt vásárolni? 🔎

Állampapírt vásárolni a Magyar Államkincstáron (MÁK) kívül bankoknál, befektetési szolgáltatóknál, és kivételes esetekben (például nyomdai MÁP+, Kincstári Takarékjegy) a Magyar Posta szolgáltatóhelyein lehet.

Személyes megjelenés sem feltétlen szükséges: a Kincstárnál értékpapír-nyilvántartási számla nyitható Ügyfélkapun keresztül. A WebKincstár internetes oldal, a MobilKincstár mobiltelefonos alkalmazás és TeleKincstár telefonvonal is segítenek az ügyeket intézni kényelmesen, otthonról. A bankoknál, befektetési szolgáltatóknál is gyakori, hogy webes felületen vagy applikáción keresztül intézhető az állampapírok eladása, megvásárlása.

Pénzintézetek 🏦

- CIB Bank,

- K&H Bank,

- MKB Bank,

- Raiffeisen Bank,

- OTP Bank,

- MTB Magyar Takarékszövetkezeti Bank Zrt., és az

- UniCredit Bank fiókhálózatai.

Befektetési szolgáltatók 📈

- Concorde Értékpapír Zrt., az

- Equilor Befektetési Zrt., az

- Erste Befektetési Zrt., a

- Fundamenta, a GránitBank Zrt, a

- Hold Alapforgalmazó, a

- Random Capital Zrt.

- Magyar Posta kijelölt postahelyei, és az

- SPB Befektetési Zrt.

Infláció és az állampapír: hogyan érdemes választanod? 📊

Ha infláció feletti kamatot szeretnél, akkor az inflációkövető értékpapírokközött érdemes válogatnod. Ezeknél a kamat két tényezőből tevődik össze: kamatbázis (az előző évi átlagos fogyasztói árindex-változás, vagyis az infláció) + kamatprémium.

Ha 5% volt az előző éves infláció és 1,25% az aktuális kamatprémium, akkor 6,25% lesz az éves kamat egy inflációkövető állampapírnál.

Az inflációkövető állampapírok az alábbiak:

- Prémium Magyar Állampapír (PMÁP)

- Prémium Euró Magyar Állampapír (P€MÁP)

- Babakötvény (BABA)

- Magyar Államkötvény (MAK)

Állampapír, bankbetét vagy készpénz? Melyiket érdemes tartani?

A készpénz önmagában nem kamatozik, de a bankbetéteknek is általában 1% alatti az éves kamata a mai alacsony kamatkörnyezetben, így már egy átlagos 2%-os inflációt sem tud kompenzálni, nemhogy egy 5-6%-osat.

Az állampapírok előnye, hogy van köztük inflációkövető, így ezeknél garantált a reálkamat.

Az állampapír alternatívái

Az állampapír egy alacsony kockázatú befektetés, mivel állami garancia van rá, a névértékre és a kamatra a követelés nem évül el, amíg a Magyar Állam fennáll.

Az infláció levonása nélkül jelenleg 4,95% éves kamat érhető el, vagy infláció felett 1,25% és 3% éves kamat is realizálható. Ennél magasabb hozamokat is el lehet érni a piacon, de ilyen alacsony kockázat mellett aligha.

A részvények, vállalati kötvények, nemesfémek, műkincsek kereskedése árfolyamkockázattal jár, így leginkább az alacsony kockázatú befektetési alapok lehetnek jó alternatívák. Mindenesetre az elmondható, hogy érdemes egy jól diverzifikált portfólióra törekedni, melyben az állampapíroknak ugyanúgy megvan a helye, mint a részvényeknek vagy az ETF-eknek.

Miben segíthet a GRANTIS? 👨💼👩💼

Az állampapír azoknak javasolható, akik 3-5 éves távra keresnek szinte kockázatmentes megoldást. Természetesen egy befektetési portfólió nem kizárólagos részét is képezhetik, akár egy sima értékpapírszámlán, akár TBSZ-en, akár egy befektetési alap részeként veszed is igénybe.

Nem mindegy azonban, hogy milyen arányban fektetsz állampapírokba a többi értékpapírhoz képest. Az ideális arány nagyban függ a hozamelvárásaidtól és a kockázatvállalási hajlandóságodtól.

A lenti űrlap segítségével foglalj egy időpontot szakértőnknél, aki egy ingyenes konzultáció során felméri a helyzeted, és segít a számodra valóban ideális megtakarítási forma kiválasztásában

Gyakran ismételt kérdések ❓

Hogyan vehetem ki a pénzem állampapírból?

A pénzedet lejáratkor vagy az állampapír eladásakor kaphatod meg.

Tényleg teljesen biztonságos az állampapír?

Teljesen kockázatmentes befektetés nem létezik, így az állampapír sem teljesen biztonságos. Elvileg amíg a Magyar Állam fennáll, nem lehet gond, de valójában léteznek olyan kiskapuk, amik kockázatokat rejtenek (pl. ha az állam csak magas árfolyamon veszi vissza lejárat előtt az állampapírjait).

Elveszíthetem az összes megtakarításomat állampapírral?

Elviekben amíg a Magyar Állam fennáll, nem veszítheted el a megtakarításodat, de ez sem teljes mértékben kockázatmentes.

PMÁP vagy MÁP Plusz a jobb befektetés?

Nem lehet eldönteni, mert a PMÁP véd az inflációtól, viszont a MÁP Plusz alacsony infláció mellett kedvezőbb kamatot nyújthat és rugalmasabb is.

Kell adóznom az állampapírok után?

Az állampapírok egy részénél a kamatnyereség után kamatadót (15% szja) kell fizetni, egy részük viszont kamatadómentes.

Prémium Magyar Állampapír (PMÁP) hol kapható?

Nem csak a Magyar Államkincstáron, hanem a következő pénzintézeteken keresztül is megvásárolható a Prémium Magyar Állampapír: a CIB, a K&H, az MKB, a Raiffeisen, az OTP, az MTB Magyar Takarékszövetkezeti Bank Zrt., és az UniCredit fiókhálózatai, valamint a Concorde Értékpapír Zrt., az Equilor Befektetési Zrt., az Erste Befektetési Zrt., a Fundamenta, a GránitBank Zrt, a Hold Alapforgalmazó, a Random Capital Zrt. és az SPB Befektetési Zrt. és a Magyar Posta kijelölt postahelyei.

Melyik a legjobb állampapír?

Annak ellenére, hogy ez egy valóban gyakori kérdés, nem rendelkezünk minden szituácóra érvényes válasszal, főleg ha idevesszük a teljes nemzetközi állampapír-piacot. Azt viszont biztosan el lehet mondani, hogy a Prémium Magyar Állampapír inflációkövető sajátossága a magas inflációs ráták mellett egy nagy előny.

Mi a Prémium Magyar Állampapír visszaváltási költsége futamidő vége előtt?

A Magyar Államkincstár a névérték 99 százalékáért bármikor visszavásárolja, illetve a különböző forgalmazóknál is vissza lehet váltani ezeket az értékpapírokat. Utóbbi esetben a törvényi rendelkezések és saját üzletszabályzatuk alapján a kereskedők önmaguk határozzák meg a napi árfolyamot.

Állampapírt ki vásárolhat?

Általánosságban nem jellemző a korlátozás, de ha igen, akkor elsősorban a cégeket és a devizakülföldieket szokták kizárni állampapírok vásárlásából. Cikkünkben minden felsorolt típusnál kitérünk az ilyen korlátozásra ha van.

Babakötvény hány éves korig köthető?

A gyermek 18. betöltött életévéig.

Mi kell a Babakötvény megnyitásához?

Start értékpapírszámla a gyermek számára, és befektetői átutalásra. A Start-értékpapírszámla Magyar Államkincstár Állampénztári Irodáiban és Értékesítési pontjain nyitható meg. Ezek után bármely természetes személy utalással biztosíthatja a Babakötvény megvásárlását.

Szuperállampapír hol kapható?

Az úgynevezett “szuperállampapír”, azaz a MÁP+ a: Magyar Államkincstár, a CIB, a K&H, az MKB, a Raiffeisen, az OTP, az MTB Magyar Takarékszövetkezeti Bank Zrt., és az UniCredit fiókhálózatai, valamint a Concorde Értékpapír Zrt., az Equilor Befektetési Zrt., az Erste Befektetési Zrt., a Fundamenta, a GránitBank Zrt, a Hold Alapforgalmazó, a KBC Securities, a Random Capital Zrt. és az SPB Befektetési Zrt. és a Magyar Posta kijelölt postahelyein kapható!

Mit értünk visszaváltás alatt az állampapírok esetében?

A futamidő lejárta előtti állampapír-eladás.

Mi az a nyilvános ajánlattétel?

Egy dokumentum, ami tartalmazza az állampapír kibocsátásának tényét, elnevezését, sorozatszámát, ISIN-kódját, a sorozat kibocsátásának kezdő időpontját, a kamatozás kezdőnapját, a lejárat napját, a névértéket stb.

Mi az a névérték?

Ez tulajdonképpen az az összeg, amivel megvásároltad az állampapírt, vagyis ez maga a tőkekövetelés, és ez alapján számítják ki a kamat összegét.

Az állampapíroknak van árfolyama?

Igen, azt az árat jelöljük alatta, amennyiért az állampapírt el lehet adni, vagy vissza lehet váltani.

Van ma még papíralapú állampapír?

Igen. Ugyan az állampapírok többségének értékesítése ma már elektronikus úton történik, egy részét papír alapú állampapírként is meg lehet venni a Magyar Posta kijelölt szolgáltatóhelyeinél.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

5,00