Kis összegű befektetés – Mibe érdemes?

- Írta: Veres Patrik

- publikálva: 2023. február 28.

- frissítve: 2023. február 28.

- Olvasási idő: 8 perc

Kis befektetés, nagy haszon? Nem mindenki vélekedik úgy, hogy havi 10-20-30 ezer forinttal érdemes befektetni, vagy megtakarítani – hiszen nem éri meg a vesződséget, és úgyis elviszik a hozamot a különböző költségek, vagy az infláció. Pedig vannak olyan megtakarítási lehetőségek, melyek alacsony költségszinten működnek, és hosszú távon könnyen magas hozamot realizálnak. Ezen felül, ha párna alatt van a készpénz, azt is elértéktelenedik az évek során.

Cikkünkben a kis összegű befektetést igénylő eszközök közül hasonlítottunk össze hármat, illetve bemutatunk három hosszú távú megtakarítási formát is – melyek igazán jó alternatívák lehetnek!

Érdemes állampapírokba fektetni kis pénzzel? 📜

Sokan gondolják úgy, hogy állampapírba fektetni jó ötlet kis összeggel. Való igaz, az állampapír biztonságos, és magas inflációs környezetben az inflációkövető értékpapírok – mint amilyen például a Prémium Magyar Állampapír (PMÁP) – magas kamatot eredményeznek. Ám az embereket leginkább a reálhozam érdekli, ami általánosságban véve alacsony ezeknél az eszközöknél, ezért kevesen ajánlják kis összegű befektetőknek.

Az állampapírok előnyei-hátrányai

-

Az egyik lebiztonságosabb befektetési eszköz

-

Általában hosszú távon kiszámítható kamatláb

-

Likvid

-

Vásárlása alacsony költséggel jár

-

Általánosságban alacsonyabb hozam többi eszköznél

-

Inflációs kockázat

-

Merev feltételek

-

Nem kapcsolódik hozzá semmilyen szolgáltatás

Azonban azt nagyon kevesen vitatják, hogy egy jól átgondolt befektetési portfóliónak majdhogynem kötelező eleme pár jól megválasztott államkötvény!

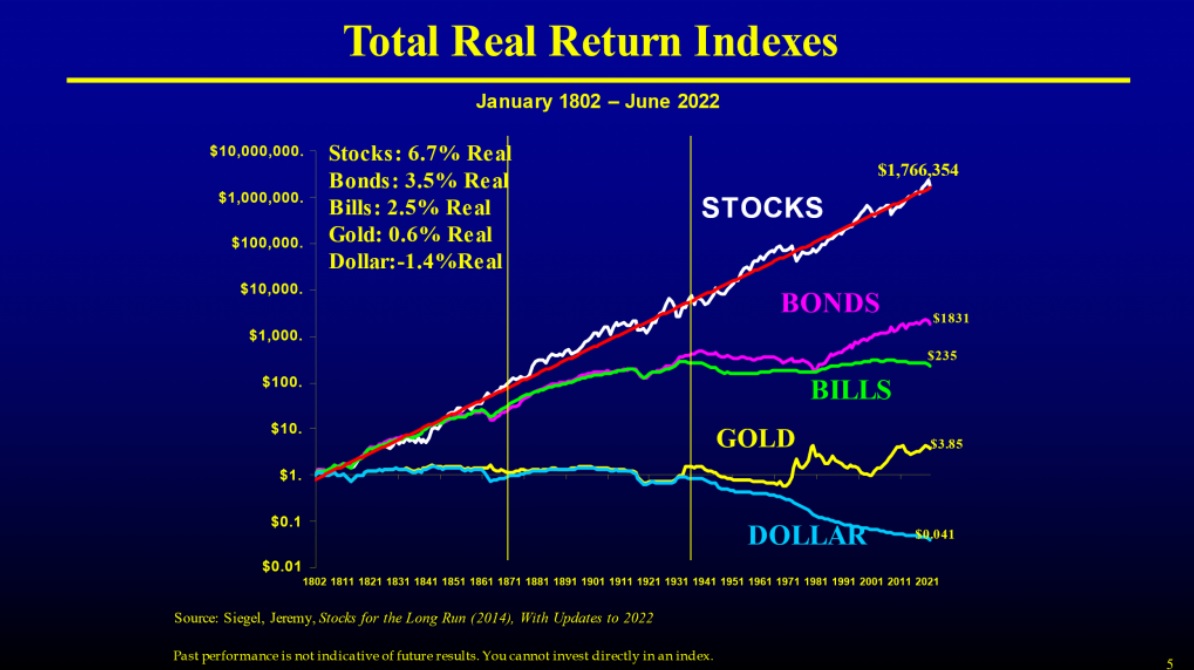

Részvényekbe fektetés kis összeggel 🚀

Egyedi részvények vásárlása mindig is egy népszerű választás volt a kisbefektetők körében. Számos eset volt még a közelmúltban is, melyekben egy jól megválasztott – és nagyon jól időzített – Tesla, Gamestop, vagy Nvidia részvény eladása mesés vagyonokat hozott a szerencsés befektetőnek. Ezen felül számos statisztika is alátámasztja részvények erősségét a hosszú távú hozamok tekintetében.

Viszont nagyon sok kiegészítést igényel a fenti megállapítás és statisztika!

Először is a fenti statisztika az amerikai piacon szereplő legerősebb részvényekre koncentrál. Ennél fogva közel sem annyira biztonságos megoldás egy harmadik világbeli frissen feltörekvő cégébe fektetni az összes pénzünk.

A második fontos kiegészítés, hogy ez a megállapítás hosszú távra szól. Rövid távon a volatilitás gyakorlatilag elkerülhetetlen, mert napról-napra, vagy hónapról hónapra új kihívásokkal, botrányokkal, megváltozott külpolitikai helyzettel szembesülhet a cég – ezek a körülmények, ha rövid határral muszáj kiszállnod nagyon káros lehet a befektetésed értékére!

A harmadik fontos megállapítás, hogy az összes pénzünket nem érdemes egyetlen eszközbe fektetni, még akkor se, ha az egy top S&P 500-as részvény. Ha befektetési eszközbe, főleg ha 1 adott cég részvényébe fektetsz be, akkor teljesen ki leszel szolgáltatva annak az országnak, iparágnak, és cégnek a teljesítményének!

ETF-ek kis összegű befektetésként 📊

Az ETF-ek (Exchange Traded Fund, azaz tőzsdén kereskedett alap) egy kényelmes megoldást jelenthet a fenti problémára. Az ETF-ek által egy értékpapírba van süllyesztve a gazdaság egy szeletének az összes meghatározó cége. Rengeteg típusú ilyen értékpapír van, az amerikai S&P 500-astól a kínai jegyzett építőipari cégeket tömörítő eszközökig.

A BUX indexen a következő ETF-ek vásárolhatóak meg:

Budapesti Értéktőzsdén (BÉT) elérhető ETF-ek

| Név (BÉT adatlap linkelve) | ISIN Kód | Ticker kód | Metodológia | Termékstruktúra |

|---|---|---|---|---|

| UBS MSCI EMU SRI | LU0629460675 | UBSEMUSRI | Replikálás | Fizikai |

| UBS MSCI USA SRI | LU0629460089 | UBSUSASRI | Replikálás | Fizikai |

| ISHARES CORE DAX | DE0005933931 | DAXEX | Replikálás | Fizikai |

| ISHARES CORE S&P 500 | IE00B5BMR087 | SXR8 | Replikálás | Fizikai |

| ISHARES EURO STOXX | DE0005933956 | SX5EEX | Replikálás | Fizikai |

| ISHARES NASDAQ-100 | DE000A0F5UF5 | NDXEX | Replikálás | Fizikai |

| X EURO STOXX 50 SHORT SWAP | LU0292106753 | XSSX | Indirekt replikálás(SWAP) | Fizikai |

| X S&P 500 INVERSE DAILY SWAP | LU0322251520 | DXS3 | Indirekt replikálás(SWAP) | Fizikai |

| X SHORTDAX DAILY SWAP | LU0292106241 | XSDX | Indirekt replikálás(SWAP) | Fizikai |

Nem csak a Magyarországon jegyzett alapokba szállhatsz be, különböző brókercégeken keresztül van lehetőség a nemzetközi jegyzésű értékpapírok vásárlására is. Azonban fontos hangsúlyozni azt is, itt sem egy teljes, több befektetési eszköz típusból álló portfólióról van szó – hanem egy (általában) részvényekből álló kosárból, mely ugyanúgy ki van téve magas fokú befektetési kockázatnak!

Egy, az anyagi helyzetedhez, céljaidhoz, és kockázattűrési képességedhez igazodó portfólió kialakítása ajánlott ahhoz, hogy hosszú távon megbízható befektetést generálj!

A lenti űrlap segítségével pár kattintással jelentkezhetsz tanácsadásunkra, ha befektetnél, megtakarítanál!

Befektetéssel kombinált életbiztosítás 📈

A GRANTIS elsősorban biztosítási és megtakarítási szolgáltatásokra specializálódott, ezért a legteljesebb körű szolgáltatást e tekintetben tudjuk nyújtani!

Sok ember számára az egyik legjobb befektetési lehetőség kis összeggel a havi rendszerességű megtakarítás. Ez lehet célhoz kötött, mint a gyermek megtakarítások vagy a kicsit lentebb taglalt nyugdíjbiztosítás, és lehet egy “sima” befektetési egységhez kötött megtakarítás is.

Ezeknek a szolgáltatásoknak az a sajátja, hogy a biztosítási oldal mellett rendelkezik egy befektetési oldallal is. A befektetés esetében lehetőséged lesz választani a kockázattűrési képességedhez mérten egy megfelelő portfóliót.

Ennek a portfóliónak az a lényege, hogy nem csak egy befektetési eszközre épít, hanem fel van oldva benne több: állampapír, részvény, etf, befektetési arany, de még sok más egyéb eszköz is szerepelhet. Ezért mindenképp olvasd el, hogy pontosan mi van benne abban a porfólióban amit választani fogsz!

Nyugdíj előtakarékossági számla – NYESZ 🧮

Az állam által támogatott megtakarítási formák egyik eleme a nyugdíj előtakarékossági számla (más néven a NYESZ). A NYESZ segítségével értékpapírokat vehetsz, melyeket egy értékpapírszámlán fog vezetni a pénzintézeted!

A NYESZ legtöbbször felhozott előnyei, hogy 10 év után adómentesen veheted fel a felhalmozott vagyont, és hogy az éves állami adójóváírást is ki lehet vele használni maximum 100 ezer forint értékben.

A nyugdíj-előtakarékossági formák közül a NYESZ biztosítja a legnagyobb befektetési szabadságot – viszont mivel te magad állítod össze az értékpapír-csomagodat, nagyobb szakértelmet is igényel!

Nyudíjbiztosítás – befektetés adójóváírással 💰

A nyugdíj-előtakarékossági formák másik népszerű formája a nyugdíjbiztosítás. Gyakorlatban a nyugdíjbiztosítás nagyon sok tekintetben hasonlít a befektetéssel kombinált életbiztosításokra. Magyarul rendelkezik egy biztosítási oldallal – ahol életbiztosítási, betegbiztosítási, és más kiegészítő biztosítás található – és egy befektetési oldallal, ahol hozamot tudsz felhalmozni, melyet a futamidő végén kivehetsz.

Legnagyobb különbség a befektetéses életbiztosításokhoz képest az évi maximum 130 ezer forint adójóváírás, melyet a portfóliód fejlesztésére fordíthatsz!

Mi sok esetben ajánljuk a nyugdíjbiztosítást, hiszen rengeteg fontos szolgáltatás igényelhető hozzá nyomott áron, kis összeggel is indítható, illetve ha rendszeresen befizetsz, 10-15 év alatt komoly összeg halmozható fel. Ezen felül független az államtól, és ha növekszik a nyugdíjkorhatár – az nincs hatással a már megkötött szerződésedre!

A kockázat porlasztása – A diverzifikáció 🔀

Ha jól átgondolt befektetést, vagy megtakarítást keresel, akkor a kockázat csökkentése egy kiemelt cél kell hogy legyen. Ennek alapvető eszköze a diverzifikáció.

Diverzifikáld befektetési eszközeid – így nem lesz az összes tojásod egy kosárban!

Alapvetően lehet időben és lehet eszközben diverzifikálni. Az időszakonként történő kissebb, folyamatos befektetéssel ki tudod védeni az árfolyamingadozásból származó bizonytalanságok egy részét. Az eszközök szerinti diverzifikációval pedig kevésbé leszel kiszolgáltatva egy-egy iparág, ország, vagy gazdasági konjunktúra alakulásának.

Igazán megfelelő kis összegű befektetést keresel? 🔍

Mivel mindenki számára az adott élethelyzetéből kifolyólag más lehet az igazán megfelelő választás, mindenképpen érdemes egy profi segítségét kérni. Több ezer megkötött szerződéssel a hátunk mögött rendelkezünk annyi tapasztalattal, hogy neked is tudjunk adni hasznos gyakorlati tanácsokat – melyek akár több millió forint haszonhoz vezethetnek. Érdekel?

Ha igen, jelentkezz konzultációra pénzügyi szakértőnkkel! Az ingyenes megbeszélés során sokkal nagyobb rálátást fogsz kapni az aktuális piacra, és iránymutatást tudunk adni a következő lépéshez.

Gyakran ismétel kérdések – kis összegű befektetés 2023 ❓

Mi az a portfólió?

Az általad birtokolt befektetési eszközök összességét jelöli, vagyis hogy milyen típusú értékpapírokba, eszközosztályokba fektetsz, és hogy azoknak milyen aránya van egymáshoz képest a kosárban.

Ugyanaz a kincstárjegy és az állampapír?

Nem. Ugyan mind a kettő hitelviszonyt megtestesítő értékpapír melyet az állam ad ki, a Kincstárjegy azonban maximum 1 évre adható ki!

Mi az az árfolyamkockázat?

Az a kockázat, melyet a befektetési eszköz jegyzett árának a változásából adódik. Minél sűrűbb és magasabb ez az ingadozás, annál rizikósabbnak tekinthető a befektetés.

Mit jelent a devizaárfolyam kockázat?

A forint és a többi deviza áringadozásából adódó kockázat. Amennyiben a befektetési eszközöd külföldi devizában van “számolva” (denominálva), akkor a külföldi deviza áresése vagy növekedése a te kockázatod – melyen persze lehet veszíteni is, és nyerni is.

A részvény a legjobb befektetés?

Ezt nem lehet kategórikusan kijelenteni! Ugyan historikusan hosszú távon a részvények generálták a legtöbb hozamot tulajdonosainak a többi klasszikus befektetési eszközökkel összehasonlítva, rengeteg kivétel van! A sok változó miatt mindenképpen érdemes egy profi szakember segítségét kérned mielőtt döntenél.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Folytatódik az állampapír-kamatok csökkenése

Az Államadósság Kezelő Központ (ÁKK) bejelentette a lakossági állampapírok újabb, immár harmadik egymást követő havi kamatcsökkentését 2026 július 17-től három megújult sorozat – a Fix Magyar Állampapír (FixMÁP), a Magyar Állampapír Plusz (MÁP+) és a Prémium Magyar Állampapír (PMÁP) – váltja a jelenleg futó, magasabb kamatozású papírokat Így változik az állampapír-kínálat PapírFutamidőKamatEHMKeretösszegFixMÁP (2029/Q1)3 év (eddig 5 év volt)5,50% évente, negyedéves...

- Írta: Veres Patrik

- publikálva: 2026. július 13.

- frissítve: 2026. július 13.

- Olvasási idő: 4 perc

Napjaid vannak hátra: péntektől jelentősen csökkenhet az állampapír kamat

Miért csökken ilyen hirtelen az állampapír kamat Az állami megtakarítások kamatvágása mögött az elmúlt hetekben tapasztalható radikális piaci hozamcsökkenés áll Az 5 éves futamidejű állampapírok referenciahozama április elején még közel 7 százalékos szinten mozgott Május közepére visszaesett 5,6 százalék környékére A folyamatot a megerősödő befektetői bizalom és a forint stabilizálódása is alaposan felerősítette Az új fix kamatozású lakossági állampapír sorozatokat az ÁKK...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. május 19.

- frissítve: 2026. május 19.

- Olvasási idő: 6 perc

Jöhet a magyar befektetők ébredése? Euró‑bevezetés, forint, magyar állampapír, feat. Bukta Gábor, Concorde

A Grantis pénzügyi podcastjeit és videóit nem csak itt a blogon, hanem Youtube-on Spotify-on Apple Podcasts-en vagy a nagyobb podcast platformokon is hallgathatod! A podcast teljes leiratát itt olvashatod: (Az átiratot mesterséges intelligencia szoftverrel készítettük) Történelmi fordulat után: hogyan gondolkodjunk a magyar eszközökről Bevezetés „Az, ami a magyar lakosság fejében kialakult a forinttal és a devizatartással kapcsolatban, azt most lehet, hogy...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. április 22.

- frissítve: 2026. április 22.

- Olvasási idő: 36 perc