Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc

Ezt kell tudnod

-

- A nyugdíj megtakarítással kapcsolatban a két fő kérdés: mikortól és mennyit kell félretenni.

-

- A privát nyugdíjtervezést célszerű szakértő segítségével végezni.

-

- A negyvenes aktív dolgozók aggodalmaskodnak leginkább a pénzügyi jövőjük miatt. A megkérdezettek több mint a fele nyugdíjas korában is dolgozna, egynegyedük privát nyugdíjban takarékoskodik.

-

- 25 millió forintos nyugdíj megtakarítást tartanak ideálisnak a magyarok.

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés

Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak. Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása.

Minél fiatalabb korban kezded el építeni a privát nyugdíjadat, annál több idő áll a rendelkezésedre a kitűzött összeg eléréséhez. Ez két okból is ideális: első sorban az az előnye, hogy alacsonyabb havi megtakarítással tudod elérni a célösszeget; másrészt, minél több ideig „dolgozik a megtakarításod”, annál magasabb extra hozamot tudsz elérni.

Kik vettek részt a kutatásban?

Az NRC piackutató által a Pénztárszövetség megbízásából végzett online kérdőíves kutatás reprezentatív a 18-65 évesekre nem, kor, iskolai végzettség, régió és lakóhelytípus alapján.

A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket:

- Mekkora megtakarítást kellene felhalmozni a gondtalan időskorhoz?

A Grantis szakértőjének tippje:

Legalább akkora privát nyugdíj megtakarításra lesz szükséged, amivel nyugdíjas korodban is fedezni tudod a kiadásaidat és meg tudod őrizni a korábbi életszínvonaladat.

A nyugdíj helyettesítési ráta alapján tudni lehet, hogy az utóbbi években a magyar nyugdíjasok átlagosan az utolsó havi fizetésük 60 százalékát kapták meg első havi nyugdíjként. Ha nincs megtakarításod és csak az állami nyugdíjra támaszkodsz, akkor a bevételkiesés nagyon fájó lehet.

Mivel a várható élettartam növekedésével egyre több időt töltünk nyugdíjasként, így érdemes azzal számolnod, hogy minimum 15-20 évre legyen fedezve a megélhetésed. Független nyugdíjszakértőink segítenek az igényeidnek megfelelő nyugdíjcél kitűzésében és az ehhez vezető legjobb nyugdíj megtakarítás kiválasztásában.

- Mikor kellene elkezdeni a takarékoskodást?

A Grantis szakértőjének tippje:

A nyugdíj előtakarékosságot még az aktív éveidben kell elindítani, hogy a nyugdíjkorhatár elérésekor felvehesd a privát nyugdíj megtakarításodat. Célszerű már az első fizetésedtől elkezdeni a takarékoskodást, de élethelyzetfüggő, hogy kinek, mik lesznek a prioritások az életében. A Grantis szakértői a teljes pénzügyi tervezésben segítenek, például hogy össze tudd hangolni a nyugdíjra való gyűjtögetést az ingatlanvásárlással vagy a gyermek megtakarítással is.

Egy hosszú távra szóló megtakarítás esetén az idő neked kedvez. Minél fiatalabb vagy, annál nagyobb nyugdíjtőkét építhetsz a takarékoskodással töltött évtizedek során. Amíg például 30 éves korodtól havi 30 ezer forint rendszeres félrerakásával akár 55,7 millió forintos nyugdíjtőkére is összegyűjthetsz, addig 40 éves korodtól kezdve ugyanekkora összeg már csak 26,2 millió forintra lehet elég.

- Miből lehet majd kifizetni az egészségügyi, ápolási kiadásokat?

A Grantis szakértőjének tippje:

A nyugdíjas háztartások egészségügyi kiadásai akár kétszer-háromszor is magasabbak lehetnek, mint az aktív háztartásoké. Érdemes azt is számításba venni, hogy idős korodban emelkedhetnek az egészségügyi költségeid. A privát nyugdíj megtakarításodból tudod finanszírozni például a gyógyszerek, a magánorvosok, a gyógytorna vagy az ápolás költségeit.

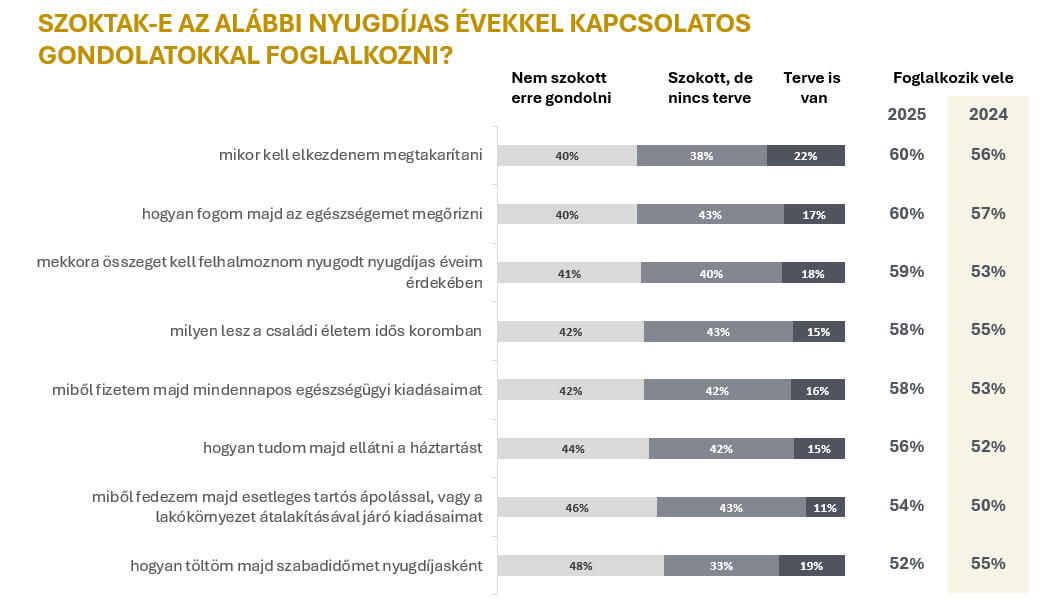

A következő ábrán megnézheted, hogy mi foglalkoztatja még az embereket a nyugdíjas éveikkel kapcsolatban.

Ahogy az ábrán is látható, sokan gondolnak a nyugdíjas évekre, de kevesebben vannak azok, akiknek terve is van a fent említett élethelyzetekre.

Tervezd meg velünk a nyugdíjadat!

Ők tartanak a leginkább a nyugdíjas évektől

A felmérésben részt vevő válaszadók többsége (51%) tart attól, hogy nyugdíjas korában anyagi nehézségei lesznek, és mindössze minden ötödik (18%) számít bizakodónak, a fennmaradó hányad (31%) pedig bizonytalan abban, hogy pénzügyileg jó vagy rossz jövő vár-e rá.

A kutatásból kiderül, hogy a jövőtől a leginkább a negyvenes korosztály tart (56%).

A kifejezetten bizakodók aránya pedig a 18-29 évesek körében a legalacsonyabb (9%). Csupán a szűk többség (57%) számít arra, hogy állami nyugdíjat fog kapni idős korában. Minél fiatalabb valaki, annál kevésbé hisz ebben: a harminc év alatti korosztály kevesebb mint 40 százaléka bízik az állami öregségi ellátásban, szemben a nyugdíjkorhatárhoz legközelebb álló 50-65 évesek bő kétharmadával.

Te tudod mekkora állami nyugdíjra számíthatsz? Számold ki kalkulátorunkkal!

Nyugdíjkalkulátor

A nyugdíjkalkulátor által számított adatok tájékoztató jellegűek, és körülbelül 90%-os pontossággal számolnak.

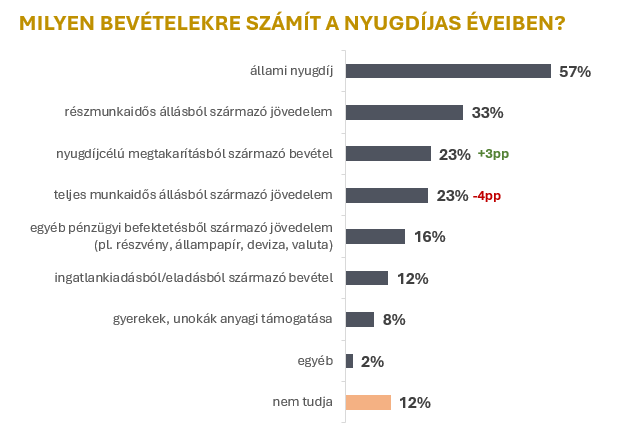

Hogy számol a kalkulátor?Honnan lesz pénz nyugdíjra?

A megkérdezettek több mint fele rész- vagy teljes munkaidős állásból, egynegyedük pedig a nyugdíjcélú megtakarításból (is) számít bevételre. Körülbelül minden tizedik válaszadó a gyerekei, unokái anyagi támogatására is számít. Minél idősebb viszont valaki, ez annál kevésbé jellemző: a harminc év alattiak 17 százalékával szemben a nyugdíj előtt álló korosztálynál ez csupán 5 százalék.

Tartsd a kezedben az irányítást minden helyzetben!

Aki spórol, kevésbé aggódik

Arra, hogy ki milyen várakozással tekint időskori anyagi biztonságára, egyértelműen hatással van, hogy tud-e félretenni a nyugdíjas évekre. A felmérés eredményei alapján az aktív dolgozók 61 százaléka takarékoskodik nyugdíjcéllal valamilyen formában – köztük a felsőfokú végzettségűek inkább, a legfeljebb nyolc általánossal rendelkezők jóval kevésbé.

A kutatás szerint az előtakarékoskodók aggodalmai valamelyest csökkentek az egy évvel korábbi felmérés eredményeihez képest, miközben a nyugdíjcélú megtakarítással nem rendelkezők félelmei nőttek. Azonban a takarékoskodók hangulatjavulása sem jelent még hurráoptimizmust, hiszen 47 százalék továbbra is tart az időskori anyagi nehézségektől, ám ez így is jóval elmarad a nem takarékoskodók körében mért 58 százaléktól.

25 millió forintos nyugdíjról álmodnak a magyarok

A kutatás arra is rákérdezett, hogy a válaszadók véleménye szerint mekkora összeget kellene félretenni a gondtalan nyugdíjas évekhez. A megkérdezettek átlagosan 25 millió forintra tették ezt a summát, amiben a korosztályok között nem mutatkozott jelentős eltérés.

Ha valaki 10 évig lesz nyugdíjas, akkor ez havi szinten 208,3 ezer forintot, ha 15 évig, akkor 138,8 ezer forintot, amennyiben 20 évig, akkor 104,1 ezer forintot jelentene.

Bár az átlagos összeg növekedett a korábbiakhoz képest (2023-ban 23 millió forint volt, 2024-ben 24 millió forint), a többlet jócskán elmarad attól, amit az elmúlt évek inflációja indokolna.

Túlbecsülik, hogy mennyit kellene félretenni

Abban viszont jelentősen különböznek a generációs vélemények, hogy mennyit kell havonta félretenni ahhoz, hogy a vágyott 25 millió forint összejöjjön. A harminc év alattiak szerint ehhez 113 ezer forintot, az ötven év felettiek szerint pedig ennek közel dupláját, 222 ezer forintot kell megtakarítani.

„A megkérdezettek jól látják, hogy minél korábban kezdi el valaki az öngondoskodást, annál elegendő lehet egy kisebb összegű, rendszeres megtakarítás a kívánt eredmény eléréséhez. Jelentősen túlbecsülték ugyanakkor a szükséges havi összegeket, ami azért veszélyes, mert sok olyan munkavállalót akadályozhat meg az öngondoskodás elkezdésében, ezáltal pedig az elképzelt időskori jövedelem megteremtésében, aki az anyagi helyzete alapján egy kisebb, reális összeggel valójában képes lenne rá” – hívta fel a figyelmet Mohr Lajos, a Pénztárszövetség elnöke.

A Grantis szakértőjének tippje:

A tisztességes privát nyugdíjhoz nem feltétlen kell havonta százezreket félretenni, már havi néhány tízezer forintból is meg lehet alapozni az időskori anyagi biztonságot. Többet érsz vele, ha havonta egy kisebb összeget raksz félre, és később emelsz rajta, mintha évekig vársz a tökéletes pillanatra, és közben akár millióktól esel el.

A megtakarítási időszak alatt a pénzedet megóvhatod az inflációtól, és a megtakarításod folyamatosan hozamokat fog termelni, ami jelentősen megnöveli majd a privát nyugdíjad értékét.

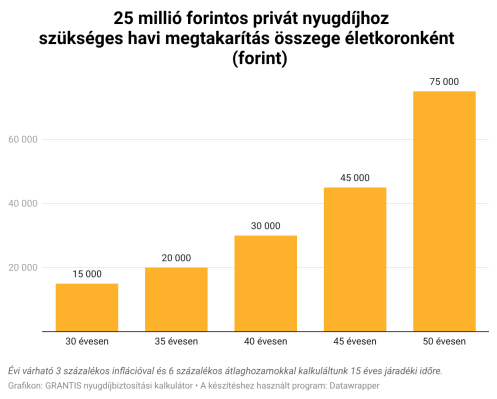

A következő grafikonon bemutatjuk, hogy a 25 millió forintos privát nyugdíjhoz valójában mennyit szükséges félretenni különböző életkoronként.

Ahogy az ábrán is láthatod, ha 30 évesen vágsz bele a nyugdíj megtakarításba, akkor még havi 15 ezer forint félrekása is elég lehet a 25 millió forintos nyugdíjhoz. Idővel azonban növekszik ez az összeg, 50 kortól már látványosan, amikor már havi 75 ezer forintot szükséges félretenni ugyanerre a célra.

Ebben a cikkben

Tartalomjegyzék

![]()

Nyugdíjszakértőnk segít a pénzügyi tervezésben!

Megtaláljuk számodra a legjobb nyugdíj megtakarítási megoldást a gondtalan nyugdíjas évekhez. Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Nyugdíjszakértőnk segít a pénzügyi tervezésben!

Megtaláljuk számodra a legjobb nyugdíj megtakarítási megoldást a gondtalan nyugdíjas évekhez. Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Érkezik a magyar Revolut számla: Minden, amit az átállásról tudnod kell

Magyar Revolut! Ez most jó nekünk vagy nem A magyarországi fióktelep elindítása és a Revolut magyar számlaszám megjelenése a legtöbbünk számára pozitív változást eredményez, de jönnek kellemetlenségek is Íme az előnyök és a hátrányok hogy el tudd dönteni, számodra mit jelent a változás Előnyök, és újdonságok amik miatt megéri: Vége a „külföldi számla” korlátnak: A 24 jegyű magyar számlaszámmal végre akadálytalanul fogadhatod a munkabéredet Helyi integráció:...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. március 20.

- frissítve: 2026. március 25.

- Olvasási idő: 7 perc

Számlanyitás jóváírással – Így csináld jól! – A 2026-os első negyedév legjobb számlanyitási akciói

A magyar bankszektorban 2026-ban is kiélezett verseny folyik az ügyfelekért, ami a tudatos felhasználók számára jelentős anyagi előnnyel járhat Egy jól megválasztott számlanyitási akció nem csupán a havi költségek faragásról szól, hanem konkrét, bevételt is generálhat Korábbi cikkünkben már bemutattuk, hogyan tudsz ingyenesen bankolni 2026-ban! Most azt vesszük végig, hogy melyik pénzintézet, milyen ösztönző bónusszal jutalmazza a bankváltó ügyfelek bizalmát Számlanyitási akciók...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. március 02.

- frissítve: 2026. március 02.

- Olvasási idő: 8 perc

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc