Családi adókedvezmények és állami támogatások – minden egy helyen

- Írta: Veres Patrik

- publikálva: 2021. január 04.

- frissítve: 2022. augusztus 23.

- Olvasási idő: 35 perc

Kis módosításokkal 2021-ben is elérhetők lesznek az elmúlt években bevezetett családtámogatások, kiegészülve új, elsősorban az otthonteremtést szolgáló kedvezményekkel, programokkal. Az otthonteremtési kedvezmények a szakértők szerint tartósan befolyásolják majd a lakáspiacot, mégpedig a vásárlást tervező embereknek kedvező módon. Az új otthonteremtési program hírére már sokan elhalasztották a lakásvásárlást vagy -felújítást, hátha a kedvezményeknek köszönhetően spórolni tudnak majd. Azóta a parlamentben már több támogatást véglegesítettek, és egyelőre úgy tűnik, azok járnak jobban, akik kivárnak. Aki ki tudja használni az elérhető támogatásokat, idén milliókat spórolhat például egy új lakás vásárlásakor.

Nézzük meg, hogy az eddig elérhető támogatások mellett mik lesznek a családtámogatási program új elemei, azaz kik és hogyan tudnak élni a január elseje után életbe lépő lehetőségekkel. Fontos tudni, hogy az új kedvezmények kiegészítik a régi támogatásokat. A legjobban akkor jár az ember, ha minden lehetőséget megpróbál kihasználni, ezért a következőkben előbb áttekintjük a már érvényben lévő támogatási lehetőségeket, majd az új családtámogatási elemeket, amelyek jól kombinálhatók.

1. Meglévő támogatások

Babaváró hitel:

Az elmúlt másfél év slágerterméke a maximum 10 millió forintig igényelhető, az első 5 évben kamatmentes babaváró hitel, melyet a gyermekvállalás előtt álló házaspárok vehetnek igénybe. A babaváró hitelt 2019 júliusában vezették be, és mára az egyik legnépszerűbb hiteltípussá vált.

A szabad felhasználású, ingatlanfedezet nélküli kölcsönt legfeljebb 20 éves futamidőre vehetik fel a gyermekvállalásra készülő házaspárok. A hitelfelvétel feltétele, hogy a feleség még nem töltötte be a 41. életévét, és hogy az egyik házasfélnek rendelkeznie kell legalább 3 éves folyamatos TB jogviszonnyal, amiben legfeljebb 30 nap megszakítás van.

A babaváró hitel az első 5 évben mindenképpen kamatmentes, és ha ez időn belül megérkezik az első gyermek, akkor a teljes fennálló futamidőre az is marad.

Már a magzat 12 hetes korától kérhető a törlesztés 3 éves felfüggesztése, így sem a havi törlesztő részletet, sem a 0,5%-os állami kezességvállalási díjat nem kell megfizetni. A második baba érkezésekor a fennálló tőketartozás 30%-át elengedi az állam, és újabb 3 évre kérhető a fizetési moratórium, míg a harmadik gyermek esetén a teljes tartozás vissza nem térítendő támogatás formájában elengedésre kerül.

A babaváró hitel esetében a gyermekvállalás örökbefogadással is teljesíthető, azonban a mostani módosításnak köszönhetően, már azok is élhetnek a babaváró hitel felvételével, majd a kamatmentességgel, és a hároméves szüneteltetéssel, vagy éppen a tőkeösszeg elengedésével, akik 2019 július elsején vagy azt követően fogadtak örökbe olyan gyermeket, aki 2019 július elseje előtt született. Erre utólag is van lehetőségük a módosítás életbe lépését követő 60 napon belül.

Ha nem teljesül a gyermekvállalás az első 5 évben, akkor a jogtalanul igénybe vett kamatkedvezményt 120 napon belül egy összegben vissza kell fizetni (ez nagyságrendileg 2 M Ft), valamint a hitel kamatossá válik. Ezt a kamatot az aktuális, átlagolt állampapír hozamok alapján számítják ki, amely a jelenlegi alacsony kamatkörnyezetben valamivel 7 százalék felett lenne.

A kedvező kamat és az elengedés lehetőségén kívül a terméket az elbírálási idő is népszerűvé teszi. A hiánytalan dokumentáció benyújtását követően, pozitív bírálat esetén, 10 napon belül hozzá is jut az összeghez a család. A hitel további előnye, hogy 90 napon belüli ingatlan vásárlás esetén részben (75 százalékban) önrészként is felhasználható 90 napon túl pedig már a teljes 10 M Ft beforgatható az önerőbe.

A babaváró hitelt olyan párok is igényelhetik újabb gyermekük születés előtt, akiknek már van egy vagy több gyermekük. Ilyenkor a tartozás elengedése ugyanúgy működik, mint azoknál, akik az első gyermekük születése előtt vették fel. Ha tehát például egy egygyermekes pár felveszi a hitelt, majd megszületik a második gyermek, akkor csak a kamatot engedik el nekik a babaváró hitelből. A 30 százalékos kedvezmény csak akkor jár, ha megszületik a harmadik (a hitelfelvétel óta a második) gyermekük.

A babavárót csak egy alkalommal lehet igényelni, még akkor is, ha valaki nem használja ki a maximális összeget, és a támogatás igénybevételéről szóló szerződést legkésőbb 2022.12.31-ig alá kell írni.

Fontos, hogy ez egy hitel, így minden esetben hitelképesség vizsgálat történik. Szakértő kollégáink segítségével, megkeresheti az Önnek leginkább megfelelő konstrukciót.

CSOK:

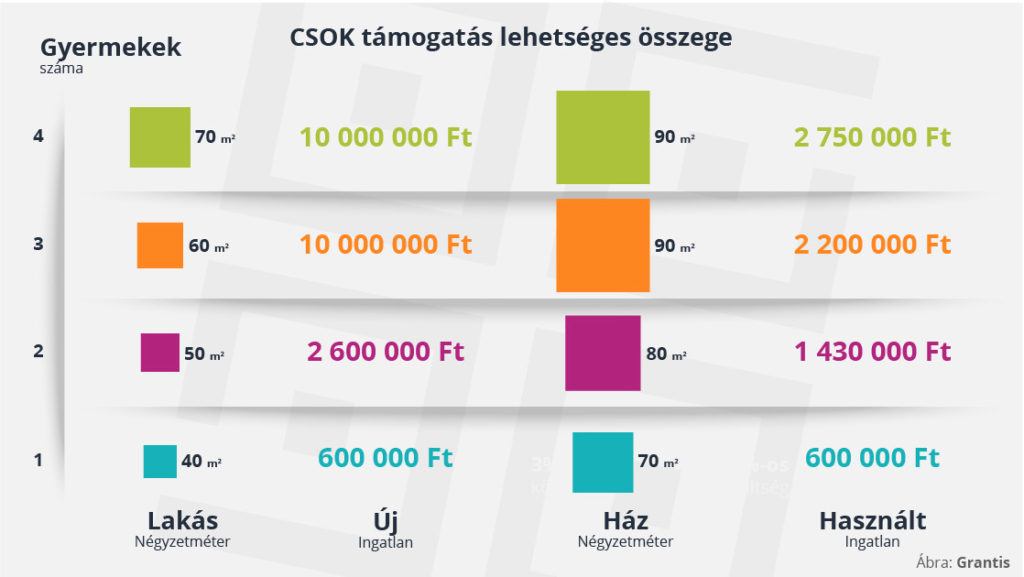

A családi otthonteremtési kedvezmény, egy vissza nem térítendő támogatás, melyet új vagy használt lakás vásárlására, új lakóingatlan építésére vagy meglévő ingatlan bővítésére lehet igénybe venni (új lakásnak számít minden 2008. július 1-jén vagy azt követően kiadott építési engedéllyel rendelkező ingatlan, beleértve a még építés alatt állókat is).

A CSOK-ot meglévő és vállat gyermekekre egyaránt igénybe lehet venni. Vállalt gyermekek esetén megelőlegezett CSOK-ról beszélünk, ezt a lehetőséget csak olyan fiatal házasok vehetik igénybe, ahol legalább az egyik fél még nem töltötte be a 40. életévét.

Gyermekvállalás esetén a támogatás felvételét rögzítő szerződésben a házaspár vállalja, hogy egy bizonyos időponting lesz egy vagy több gyermekük (egy gyermek vállalása esetén 4 év, két gyermek vállalása esetén 8 év, három vagy több gyermek vállalása esetén 10 év a határidő). Amennyiben nem teljesül a gyermekvállalás akkor a támogatást részben vagy egészében, Ptk. szerinti késedelmi kamat ötszörösével (ez jelenleg 3 százalék) együtt vissza kell fizetni egy összegben.

A támogatás lehetséges összege függ a gyermekek számától és attól, hogy új vagy használt ingatlanra szeretnék fordítani. A hasznos alapterületben is vannak minimális elvárások, ezekre is érdemes gondot fordítani az otthon kiválasztásánál.

Ha lakásbővítésre szeretnénk felhasználni a CSOK-ot, akkor az alábbi táblázat az irányadó:

A gyermekvállalás mellett a CSOK felvételének is feltétele a társadalombiztosítási jogviszony. Alapesetben 180 nap, míg a 10 millió forintos vissza nem térítendő támogatás igénylése esetén minimum 2 év folyamatos TB jogviszonyt kell leigazolni, melyben legfeljebb 30 nap megszakítás lehet.

Ha a CSOK igénylő házaspár a támogatási időszakon belül a válás mellett dönt, akkor a válás után a támogatást vissza kell fizetni, kivéve, ha időközben megszületett a gyermek vagy gyermekek, az egyik szülő a válás során megszerzi a CSOK-kal vásárolt ingatlan tulajdonjogát a válóper során, és a kiskorú gyermekek (akikre a támogatást igénybe vették) is a CSOK-os ingatlanban élnek tovább a tulajdonjogot megszerző féllel. Ez esetben módosítani kell a CSOK-szerződést, de az összeget magát nem kell visszafizetni. Minden más esetben azonban a támogatást egy összegben kell visszautalni az államnak.

Sajátos szabályok vonatkoznak a CSOK önerőként való felhasználására is. A Magyar Nemzeti Bank egy állásfoglalása szerint „az egyszeri, gyermekek után járó, vissza nem térítendő lakáscélú támogatások a hitelfedezeti arányok számításakor nem növelik a hitelnyújtó kitettségét és így a hitelösszeget, azok önerőként vehetők igénybe.” Ez azt jelenti, hogy ha egy család már meglévő gyermek után igényelt CSOK-ot, akkor azt a hitelintézeteknek el kell fogadniuk lakáshitel-önerőként is. Megelőlegzett CSOK-kal kapcsolatban azonban nem foglalt állást az MNB, vagyis a bankok dönthetnek úgy, hogy elfogadják az előre felvett pénzt önerőnek, és úgy is, hogy nem – a legtöbb hitelintézet inkább a „nem” mellett dönt, így tervezésnél ezt is érdemes figyelembe venni.

Novák Katalin 2020. december végén jelentette be, hogy most már azok a nyugdíjasok is igényelhetik a CSOK-ot, akik megfelelnek a követelményeknek és dolgoznak a nyugdíj mellett. A támogatást vér szerinti és örökbefogadott gyermekek után is igénybe vehetik. Így már az árván maradt unokáikat nevelő és örökbe fogadó nagyszülők is élhetnek a CSOK lehetőségével.

A CSOK-kal vásárolt ingatanba az igénylőknek és gyermekeiknek be kell költözni, 10 évig életvitelszerűen ott élni.

10 évig nem lehetett eladni vagy elajándékozni azt, azonban a jövőben már lesz lehetőségük a szülőknek arra, hogy ezen 10 év alatt a gyermekük nevére írassák az ingatlant.

CSOK-hitel:

A CSOK-hitelt a Portfolio „az ország legjobb lakáshitelének” nevezte, mint írták, az emberek ma átlagosan 4% százalék körüli kamatozással vesznek fel manapság lakáshitelt, a legtöbben 5 és 10 éves kamatperiódus mellett. Ezzel szemben a CSOK-hitel az állami kamattámogatásnak köszönhetően, ennél jóval kedvezőbb, 3 százalékos kamaton fut, ráadásul a futamidő végig fix.

A kedvezményes hitel persze nem mindenki számára elérhető, csak a legalább két gyermeket nevelő vagy vállaló családok igényelhetik a hitelt, akkor, ha a CSOK-ot is felvették. A kamattámogatás időszaka maximum 25 év, így gyakorlatilag egy nagyon kedvező kamatozású, 25 éves fix hitel, de természetesen kérhetik rövidebb futamidővel is.

Kétgyermekes szülők legfeljebb 10 millió forintnyi CSOK-hitelt vehetnek fel. 3 gyermek esetén 15 millió forintos a keret, függetlenül attól, hogy új vagy használt ingatlanra szeretnék-e fordítani.

Az otthonteremtési program kiegészítéseként 2021. január elsejétől CSOK-os hitelt igénybe vevők számára minimalizálják a közjegyzői díjakat, ezzel is csökkentve a gyermeket nevelő vagy vállaló családok ingatlannal kapcsolatos költségeit.

Fontos, hogy ez is egy hitel, tehát itt is hitelképesség vizsgálaton kell átesnie a háztartásnak. A jövedelem terhelhetőségébe valamennyi meglévő és felvenni kívánt hitellel számolnunk kell, így kérem, mielőtt elköteleződne, kérje ki szakértő kollégáink segítségét.

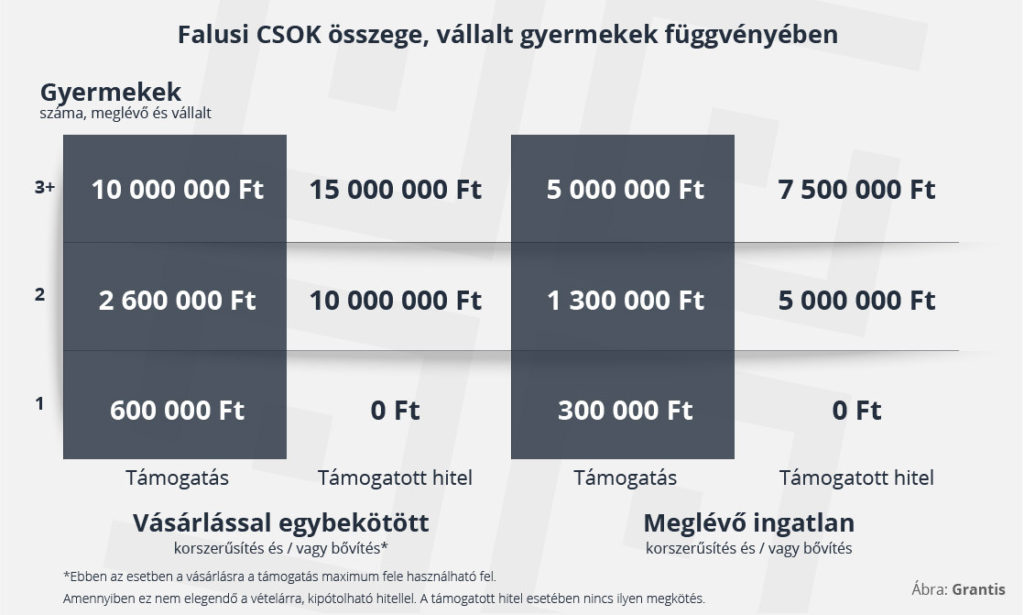

Falusi CSOK:

A CSOK egy speciális, csak egyszer elérhető formája a falusi CSOK, mely külterületi tanyákon és meghatározott kistelepüléseken érhető el használt lakóingatlan vásárlásával egybekötött korszerűsítésre és/vagy bővítésre, valamint meglévő lakóingatlan korszerűsítésére és/vagy bővítésére. A korábbi településlista 2021. január elsejével újabb majd kétszáz településsel bővült, így a teljes, közel 2700 kistelepülést tartalmazó lista a Magyar Közlöny 292. számában olvasható.

A támogatás mértéke ez esetben is függ attól, hány gyermeket vállalnak az igénylők. Az elérhető összegek az alábbi táblázatban láthatók:

A falusi CSOK különlegessége, hogy kizárólag vásárlásra nem vehető igénybe. A felvételével azt is vállalni kell, hogy korszerűsítjük az ingatlant, és a CSOK szigorú szabályainak a korszerűsítés és/vagy bővítés után kell megfelelnie az épületnek.

A falusi CSOK felhasználható kizárólag egy meglévő ingatlan korszerűsítésére, ez esetben feleannyi támogatást lehet igényelni, mint az új ingatlan vásárlására és korszerűsítésére.

Alapterület szempontjából a falusi CSOK igénylésekor is használt lakásra vonatkozóak a mérvadók, azaz:

A falusi CSOK-ot érdemes jól átgondolni, ugyanis csak egy alkalommal, és legkésőbb 2022. június 30-ig igényelhető.

A korszerűsítés és/vagy bővítési munkálatokra tervezett, hitelintézet által elfogadott költségvetés áfájából maximum 5 M Ft visszaigényelhető.

Mivel sok esetben olyan kistelepülésekre alkalmazható a falusi CSOK, csak bizonyos bankok finanszíroznak hitellel, mindenképp kérje szakértő kollégánk segítségét.

Többgyermekes családok jelzáloghitelének tőke csökkentése:

Egy viszonylag kevéssé ismert családtámogatási forma, hogy a 2019. július 1-től már a második gyermek megszületése esetén is elérhető a lakáscélú jelzáloghitel-tőkecsökkentés. Ennek lényege, hogy két vagy több gyermeket nevelő szülők, ha ingatlanjukat lakáscélú jelzáloghitel-tartozás terheli, az adósság csökkentése érdekében (valójában annak előtörlesztésére) vissza nem térítendő állami támogatást vehetnek igénybe.

A támogatás összege:

- a 2018 január 1. –2019. június 30. között született harmadik, vagy többedik gyermek esetén 1.000.000 Ft gyermekenként.

- a 2019 július 1-én vagy azt követően született második gyermek esetén 1.000.000 Ft.

- a 2019 július 1-én vagy azt követően született harmadik, vagy többedik gyermek esetén, kizárólag egygyermekre tekintettel 4.000.000 Ft.

- a 2019 július 1-én vagy azt követően született negyedik, vagy többedik gyermek esetén, ha a 4.000.000 Ft összegű támogatást egy korábbi gyermekre már igénybe vették, 1.000.000 Ft gyermekenként.

Az az igénylő, aki még nem igényelt támogatást a 2018 január 1-je és 2019. június 30-a közötti időszakban született harmadik, vagy többedik gyermeke után, ha 2019. június 30-a után teszi ezt meg, legfeljebb 1.000.000 Ft támogatási összeget kaphat.

A támogatás iránti kérelmet, a lakóhely szerinti illetékes kormányhivatalban kell benyújtani. A támogatást a banknál vezetett hitel számlájára előtörlesztésként kapja meg az ügyfél, melyért díjat, egyéb költséget nem számolhat fel érte a hitelintézet.

2021 január elsejét követően, több változás is életbe lép, így a támogatás már a magzat 12 hetes korától kérhető. Valamint mostantól azok is élhetnek a lehetőséggel, akik építési hitellel rendelkeznek, illetve az új otthonfelújítási hitelt felvevők is csökkenthetik majd ezzel a hitelük tőkerészét. A jelzáloghitel-elengedés mostantól több fennálló lakáscélú jelzáloghitel esetén megosztva is érvényesíthető. Azaz, ha nagyobb a támogatás összege, mint az egyik hitel tőketartozása, akkor a fennmaradó támogatásból egy másik lakáscélú hitelük tőkerészét is csökkenthetik az igénylők.

Sok visszajelzés érkezett az állam felé az örökbefogadók részéről is, így most már azok is igényelhetik a jelzáloghitel-elengedést, akik 2019 július elsején vagy azt követően fogadtak örökbe olyan gyermeket, aki 2019 július elseje előtt született.

2. A családtámogatás 2021.01.01-től elérhető elemei:

Az alábbiakban olyan támogatási formákról lesz szó, amelyeket csak 2021 január elseje után vezetnek majd be, illetve olyan meglévő támogatásokról, amelyek jelentősen átalakulnak a következő évben.

A támogatások, kedvezmények pontos részletei, elvárásai és feltételei még nem minden esetben ismertek, de a kormányzati bejelentésekből és a Parlament elé került javaslatokból már viszonylag sok információt tudhatunk meg. Cikkünket folyamatosan frissítjük, a tájékoztatásoknak megfelelően.

Többgenerációs otthonteremtés támogatása:

A többgenerációs otthonokat támogató programot már október végén jelentette be Novák Katalin családügyi miniszter, majd decemberben megerősítette, hogy januárban elindul a támogatás, bár az erről szóló kormányrendelet vagy törvény még nem jelent meg.

A program keretében a tetőtér beépítést kívánják támogatni, ugyanis a miniszter szerint gyakori, hogy egy családban a családi ház tetőterét beépítené a fiatal pár, hogy ott neveljék gyermekeiket. Ezért aki beépítené szülei vagy nagyszülei házának tetőterét, az erre a célra igényelhet vissza nem térítendő támogatást. Ez egy gyermeknél 600 ezer forintot, kettőnél 2,6 millió, három gyermek nevelése vagy vállalása esetén 10 millió forintot jelent – ez tulajdonképpen az új építésű CSOK összegének felfel meg.

A vissza nem térítendő támogatás mellé igényelhető lesz a 3%-os kamattámogatott hitel is, mely 2 gyermek esetén 10 M Ft, 3 gyermek esetén pedig 15 M Ft. Így ezzel az új támogatási formával a fiatal pár akár 25 M Ft-hoz is hozzájuthat, míg korábban bővítés esetén a maximálisan elérhető támogatás 2,75 M Ft volt.

A támogatásra való jogosultsághoz egy teljesen új önálló lakást kell kialakítani a még beépítetlen tetőtérben. Ennek az ingatlannak jogilag is el kell különülnie és a tulajdonosai a támogatást igénylők lesznek, míg az alsó szint a szülők tulajdonában marad. Alapterületre vonatkozóan is van elvárás, az újonnan kialakított résznek el kell érnie 1 gyermek esetén min. 40 nm-t, 2 gyermek esetén a min. 50 nm-t. 3 vagy több gyermek esetén 60 nm a minimális elvárás.

A tetőtér beépítés és az otthonfelújítási program (erről részleteket a későbbiekben olvashatnak) jók kombinálhatóak és kiegészíthetőek egymással. Így a tetőtér beépítés esetén az újonnan kialakított részre a teljes összegű CSOK mellett az otthonfelújítási támogatást is kihasználhatja a fiatal pár valamilyen további munkálatra. Természetesen, abban az esetben, ha az alsó szinten élő szülők rendelkeznek még olyan gyermekkel, akire az otthonfelújítási támogatást igénybe tudják venni, akkor ők is részesülhetnek a támogatásból.

Egy társasház még kihasználatlan tetőterének beépítésére is igénybe vehető ez támogatás és a hozzá tartozó kedvezményes hitel is. Abban az esetben is kihasználható ez a lehetőség, ha a tetőtér mérete csak egy lakás kialakítását teszi lehetővé. Fontos, hogy itt nem a legfelső emeleten lakó családok tetőtérbe való terjeszkedését szeretnék elősegíteni, hanem egy új család ingatlannal kapcsolatos céljait.

5 százalékos ÁFA az új lakásokra:

A lakásépítés áfáját 2016 és 2019 között egyszer már lecsökkentették 5 százalékra. A kormány a tavalyi év végén döntött úgy, hogy visszaállítja a lakásáfát az ez előtti, 27 százalékos szintre, ám ez az emelés nem volt hosszúéletű: időközben kipukkadt a budapesti ingatlanlufi, majd a járvány és a recesszió rég nem látott szintre lökte vissza a lakás- és albérletárakat. Ezeknek a folyamatoknak a hatására bezuhant a lakásépítések száma, ami az építőipar teljesítményét is veszélyeztette.

Ősszel a kormány bejelentette, hogy 2021-től a 2022 végéig elkészülő lakások esetében ismét 5 százalék lesz a lakásépítés áfája. Egyes területeken, az úgynevezett rozsdaövezetekben egyébként már ezelőtt eltervezték az 5 százalékos áfa bevezetését, hogy bátorítsák a volt ipari körzetek fejlesztését. A járvány és a recesszió végül ebben a formában véget vetett a rozsdaprogramnak, és a kedvezményes ingatlanfejlesztési áfát az egész országra kiterjesztették.

A parlament december 1-én fogadta el a törvényt, amely alapján a január 1-e után kiállított, lakásvásárlásra vonatkozó számla 5 százalékos kulccsal adózik majd. Az 5 százalékos adókulcs alá azok az ingatlanok esnek, amelyeknek építési engedélyét 2019 év végéig kiadták, valamint azok, amelyek műszaki átadása 2021. január elseje után történik. A törvény szerint új ingatlan áfája akkor 5 százalék, ha többlakásos lakóingatlan esetében a 150 négyzetmétert, míg egylakásos családi ház esetében a 300 négyzetmétert nem haladja meg a hasznos összes alapterületet.

0 százalékos ÁFA CSOK-os vásárlás esetén:

Azok számára, akik 2021 január elsejétől, új építésű lakás vásárlására, vagy új ingatlan építtetésére a CSOK-ot is igénybe veszik, a vásárlás vagy az építtetés áfamentes lesz. A gyakorlatban ez úgy nézni ki, hogy a bankfiókban a CSOK igénylésével egy időben az áfamentességet is megigényelhetik, és abban az esetben, ha valóban jogosultak a CSOK-ra, akkor az áfát már meg sem kell fizetniük, ugyanis annak rendezését az állam vállalja magára.

Akik inkább saját maguk szeretnének építkezni, nekik az áfamentesség helyett az áfa visszaigénylés lesz elérhető. Azaz 2021 január elseje után a saját erős építkezések esetén a telekár áfájából és az építési költségek áfájából maximum 5 millió forintot utólag visszaigényelhetnek.

Illetékmentesség CSOK igénylés esetén:

A korábban felsorolt könnyítések mellett, még egy nagy segítség lesz januártól azoknak, akik CSOK igényléssel szeretnének új vagy használt ingatlant vásárolni, ugyanis számukra a 4%-os vagyonosodási illeték elengedésre kerül. A lehetőség meglévő vagy vállalt gyermekes CSOK esetén is érvényesíthető.

Talán ez a legegyszerűbb támogatás az új elemek között, mert nem kell külön megigényelni, ugyanis a 2021 január elseje után született adásvételek esetén, ahol a csok-ot is felvették a vásárláshoz, nem fogják kiszabni az illetéket. Azonban, ha a későbbiek során jogtalan igénybevétel miatt a csokot vissza kell fizetni (mert például nem teljesült a gyermekvállalás), akkor a NAV utólag kiszabja az illetéket.

Nézzük meg, hogy ha mindhárom fenti támogatást ki tudják használni, az mekkora összegű megtakarítást jelenthet egy család számára: Egy nettó 30 millió forintos ingatlan esetén az áfacsökkentés 6,5 millió, az áfa-visszaigénylés 1,5 millió, az illetékmentesség pedig további 1,2 millió forint megtakarítást jelent, vagyis összesen több mint 9 millió forintot spórolhatnak meg a CSOK-ot igénybe vevő, új építésű ingatlant vásárlók, ha az adásvételi szerződést 2021. január elseje után kötik meg.

Felújításra 50 százalékos visszatérítés, maximum 3 M Ft:

Erről a támogatásról van a legtöbb és legpontosabb információnk, ugyanis a 2020. november 25-én megjelent a Magyar Közlönyben a támogatás részletes szabályozása, azonban a könnyebb értelmezhetőség végett kigyűjtöttük a legfontosabb tudnivalókat.

Lakóingatlanok felújítására a legalább egy gyermeket nevelő családok a felújítási költségek 50 százalékát, de maximum 3 M Ft-ot igényelhetnek vissza. A támogatás a 2021 január elseje után induló felújítások esetén nyújt segítséget, de csak 2022.12.31-ig igényelhető!

A támogatásra azok jogosultak, akik legalább egy gyermeket nevelnek, pontosabban, a már 12. hetet betöltött magzat is gyermeknek számít, csakúgy, mint minden 25 évnél fiatalabb gyermek, ha a szülőkkel él együtt. Ha pedig az illető megváltozott munkaképességű vagy fogyatékkel él, esetleg gondozásra szorul (azaz a szülő GYOD-ot vesz igénybe utána), akkor nincs korhatár.

Más családtámogatási formákkal szemben a felújítási támogatást nemcsak az azonos lakóhellyel rendelkező házaspárok igényelhetik, hanem kérhetik élettársak és egy szülős családok is. Abban az esetben, ha elváltak a szülők, az veheti igénybe, aki a gyermekeket neveli. Amennyiben az elvált szülők közös felügyelettel nevelik a gyermekeiket, akkor a támogatást is megosztva vehetik igénybe. Ha azonban az egyik fél lemond a támogatás igénybevételéről a volt házastárs javára, abban az esetben a teljes összegű támogatásra pályázhat az igénylő fél.

Az igénylőknek és gyermekeiknek legalább 50 százalékos tulajdonrésszel kell rendelkezniük a támogatással érintett ingatlanban, mely legalább egy éve a támogatást igénylők és az igénylés során figyelembe venni kívánt gyermek(ek) lakóhelye. Ezen egy éves szabály alól kivétel a magzat, valamint az egy éven belül született gyermek, illetve abban az esetben is figyelmen kívül hagyható, ha a felújítandó ingatlan egy éven belül került az igénylők tulajdonába.

A támogatás igénybevételének feltétele még a köztartozás mentesség, illetve a minimum 1 éves folyamatos TB jogviszony, ez lehet felsőoktatási jogviszony vagy munkaviszony is, melyben maximum 30 napos megszakítás lehet. Akik a járvány miatt elveszítették a munkájukat, azoknak az utolsó 3 hónapban beszámít az álláskeresési járadék is, de a nyugdíj mellett végzett munkavégzés is figyelembe vehető.

Egy család csak egyszer részesülhet a támogatásban, és nem kell visszafizetniük akkor sem az összeget, ha később eladják az ingatlant. Ha valaki olyan ingatlant vesz, amire már felhasználták ezt a kedvezményt, de ő maga még nem vette igénybe, akkor ő szintén igényelheti ugyan erre az ingatlanra, abban az esetben, ha a korábbi igénylő nem közeli hozzátartozója.

A 2021.01.01 után elindult felújításokra kérvényezhető a támogatás, anyag és munkaköltségre fele-fele arányban. Nézzünk meg néhány példát, hogy hogyan is működik ez valójában:

Példa 1:

Ha a felújítás teljes költsége 6.000.000 Ft. Ebből az anyagköltség 4.500.000 Ft, míg a munkadíj 1.500.000 Ft. Akkor a kifizethető támogatás 3.000.000 Ft, ugyanis 1.500.000 Ft az anyagköltségre, míg 1.500.000 Ft a munkadíjra kérhető, tehát teljesül az 50-50%-os szabály.

Példa 2:

Ha a felújítás teljes költsége 5.000.000 Ft. Ebből az anyagköltség 4.000.000 Ft, míg a munkadíj 1.000.000 Ft. Akkor a kifizethető támogatás maximum 2.000.000 Ft, ugyanis az 50-50% figyelembevételével anyagköltségre 1.000.000 Ft, míg munkadíjra szintén 1.000.000 Ft igényelhető.

A támogatás utófinanszírozással működik, tehát az igénylőknek előre ki kell fizetni a felújítás teljes összegét, és gyűjtögetni kell a számlákat. A munkálatokra kell kötni egy egyszerű szerződést, ehhez biztosítanak majd formanyomtatványt.

A felújítási támogatásban nem számolható el ugyanaz a számla, amit az igénylők a bővítésre felvett CSOK vagy a korszerűsítésre igénybe vett falusi CSOK során egyszer már benyújtottak. Míg, ha az igénylők rendelkeznek lakástakarékpénztári szerződéssel, és részben abból kívánják fedezni a felújítást, akkor a pénztár felé beküldött számlákat a felújítási támogatás igénylése során is elszámolhatják.

A számla csak abban az esetben fogadható el, ha a kiállító az igénylőnek nem közeli hozzátartozója vagy élettársa, míg gazdálkozó szervezet esetén egyik tagja, munkavállalója vagy vezető tisztégviselője sem közeli hozzátartozója, élettársa az igénylőnek.

A munkálatok végeztével 60 napon belül be kell nyújtani a számlákat a teljes költségekre vonatkozóan, a Kincstár 30 napon belül ellenőrzi, elbírálja, majd további 5 napon belül kiutalja a támogatást. Az ügymenet megkönnyítése érdekében lehet online is intézni a kérelem benyújtását a Kincstár által üzemeltetett felületen. Akik jobban kedvelik a hagyományos ügyintézést, ők postai úton, vagy kormányablaknál személyesen is beadhatják a támogatási kérelmet.

Kormányhivatal jogkörébe tartozik majd a felhasználás ellenőrzése, erre a támogatás kiutalásától számított 180 napon belül kerülhet sor.

Az alábbi munkálatokra igényelhető a támogatás:

- víz-, csatorna-, elektromos-, gáz-közműszolgáltatás bevezetése, illetve a belső hálózat kiépítése vagy cseréje,

- fürdőszoba, illetve WC létesítése olyan lakásban, amely nem rendelkezik ilyen helyiséggel,

- fűtési rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, ideértve a megújuló energiaforrások alkalmazása is,

- az épület szigetelése (lábazatszigetelést, a hő-, hang-, illetve vízszigetelés),

- a külső és belső nyílászáró cseréje, redőny, árnyékoló, spaletta, rovarháló, biztonsági rács felszerelése vagy cseréje, párkányok, küszöbök cseréje vagy felújítása,

- tető cseréje, felújítása, szigetelése,

- égéstermék-elvezető építése, korszerűsítése,

- klímaberendezés beépítése, cseréje,

- napkollektor, napelemes rendszer telepítése, cseréje,

- belső fali, padló-, födém- vagy álmennyezeti burkolat cseréje, felújítása, festése, tapétázása,

- galériaépítés,

- belső lépcső kialakítása és cseréje,

- szaniterek beépítése vagy cseréje,

- villanykapcsolók és -dugaljak kialakítása és cseréje,

- a lakóingatlannal azonos helyrajzi számon található épület, nem lakás céljára szolgáló helyiség (így különösen: nyári konyha, mosókonyha, tároló) felújítása,

- kerítés építése,

- gépjárműtároló építése vagy nyitott gépkocsibeálló kialakítása,

- terasz, loggia, erkély, előtető építése,

- térburkolat készítése, cseréje,

- télikert kialakítása,

- bizonyos akadálymentesítési munkák – amennyiben az igénylő vagy gyermeke mozgáskorlátozott személynek minősül

- alapozási szerkezet megerősítése,

- beépíthető bútor vagy konyhai gép beépítése, cseréje

2020. december 19-én Orbán Viktor miniszterelnök saját facebook oldalán jelentette be, hogy azokat a családokat, akik nem rendelkeznek kellő mennyiségű önerővel a felújítás elvégzéséhez, egy 6 millió forint összegű, maximum 3 százalékos kamatozású lakásfelújítási hitellel kívánják segíteni, ebből 3 millió forint vissza nem térítendő támogatás, amely a felújítás végével vehető igénybe és automatikusan csökkenti a hitel összegét. Másnap, Novák Katalin a Vasárnapi Újságnak adott interjújában majd egy további videó üzenetben is megerősítette a felújítási hitellel kapcsolatos bejelentést és további részleteket árult el.A maximum 6 millió forintos, maximum 3 százalékos kedvezményes kamatú felújítási hitelt 2021. február elsejétől lehet majd igényelni a bankoktól maximum 10 éves futamidőre.

Az igényléskor a bankban azon túlmenően, hogy meg kell felelni a hitelbírálati szempontoknak, azt is vizsgálják, hogy jogosultak-e az otthonfelújítási támogatásra. A hitel felvételét követően elindulhat a felújítás, gyűjtögetni kell a számlákat. Egy éven belül (de legkorábban 2021 március elsejétől) nyújthatják be a Magyar Államkincstárhoz a felújítási támogatás iránti kérelmet. Ekkor az Államkincstár is megvizsgálja azt, hogy az igénylők megfelelnek-e a jogosultsági feltételeknek és ha igen, akkor megkapják az otthonfelújítási támogatást.Ez a gyakorlatban azt jelenti, hogy a maximum 6 millió forint összegű otthonfelújítási hitel a felújítási költségeik felével, maximum 3 millió forinttal fog csökkenni, tehát csak a fennmaradó részt kell törleszteni a továbbiakban. Így a betörlesztés után ez körülbelül 30 ezer forintos havi kiadást jelent majd az igénylőknek.

Új Otthon Program:

A jövő évi családtámogatások talán legrejtélyesebb eleme az MNB Új Otthon Programja – egyelőre erről a programról semmilyen hivatalos dokumentum nem áll rendelkezésre, tájékozódni csak a jegybanki vezetők nyilatkozatai, és egy félkész weboldal és Facebook-oldal alapján tudunk.

Az ősszel nyilvánosságra került információk alapján annyit tudhatunk, hogy az MNB a zöld lakások vásárlását segítő új kamattámogatott hitel bevezetését tervezi. Céljuk egy olyan 0 százalékos hitelkonstrukció létrehozása, amelyet a megfelelő, minimum „BB”, azaz zöld energetikai besorolással rendelkező újépítésű ingatlanokra vehetnek igénybe az ügyfelek. A már elkészült lakás megvásárlása mellett a kedvezményes hitel elvileg igényelhető lesz lakásépítésre is.

Az ujotthonprogram.hu-ra felkerült októberi cikk szerint, bár a programnak vannak még kidolgozatlan részletei, ezek 2021-re „mindenképpen tisztázásra kerülnek, hiszen akkor tud majd elindulni maga a hitelezés.” A cikk szerint az MNB mindenképpen kamatmentes hitelben gondolkodik, amelyet szintén nem folyósítanak ingatlanfedezeti jelzálogbejegyzéssel. A programban érintett lakások földhivatali tulajdoni lapjára nem is kerülne fel a tartozás, Ehelyett az igénylőknek egy speciális biztosítás megkötésével kellene garanciát vállalniuk, de ennek a részletei még kidolgozatlanok. A hitel futamideje a tervek szerint viszonylag rövid, tíz év lesz. Azt egyelőre még nem lehet tudni, hogy a hitelt ez idő alatt kellene teljes egészében visszatörleszteni, vagy csak a kamatmentesség állna fenn 10 évig. Akármelyik lehetőség is lesz igaz, a hitel havi törlesztőrészlete valószínűleg igen magas lesz, vagyis kamatmentessége ellenére érdemes lesz alaposan átgondolni a felvétel előtt.

Igaz, egyelőre nincsenek információk arról, hogy milyen összeghatárok között igényelhető majd az MNB-hitel, azaz, hogy maga a lakásvásárlás megoldható-e ebből, vagy inkább kiegészítője lehet majd a CSOK-nak vagy a babaváró hitelnek. Feltehetően az Új Otthon Program hitele a kereskedelmi bankoknál elérhető teljes lakáshitel kínálattal és az összes állami támogatással egyaránt kombinálható lesz. Vagyis a 0 százalékos hitelt azok is felvehetik majd, akik már igénybe vették az otthonteremtést segítő állami más támogatást, CSOK-ot, falusi CSOK-ot, államilag támogatott lakáshitelt, vagy Babaváró hitelt. Azonban a hitel elbírálásánál figyelembe kell majd venni, mennyire terhelhető az illető a korábbi hitelek mellett.

A hitelt a tervek szerint maga a jegybank biztosítja, a konstrukció közvetlenül az MNB-től lenne igényelhető. Ugyanakkor a hitelezési folyamatban egyes kereskedelmi bankok is részt vehetnének, előbírálatot végeznének el.

Megemelt csecsemőgondozási díj:

December 1-én az országgyűlés elfogadta a csecsemőgondozási díj (csed) emelését, amely 2021. július 1-től lép majd életbe. A törvénymódosítás alapján a csed összege a korábbi 70 százalékáról az anya fizetésének 100 százalékára emelkedik. Ez a gyakorlatban azt jelenti, hogy a szülés utáni első hat hónapban az édesanya többet keres majd, mint amikor dolgozott. A csedből ugyanis kizárólag személyi jövedelemadó-előleget vonnak, míg nyugdíj és társadalombiztosítási járulékot az ellátás után nem kell fizetni, így ezek összege a gyermeket vállaló családoknál marad.

A csedre azok jogosultak, akik a szülést megelőző 2 évben legalább 365 napig biztosítotti jogviszonyban álltak. Az ellátást az örökbe fogadó szülők is igénybe vehetik a gyermek 6 hónapos koráig.

A megemelt támogatás olyanokra is érvényes, akiknek a törvény hatályba lépése előtt született gyermekük. Ha valakinek 2021 év elején születik gyermeke, így még július 1-e után is jogosultak a csecsemőgondozási díjra, júliustól rá is érvényes az új szabályozás.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Ennyi pénzzel kezdhetik a felnőtt életet a Babakötvényesek

500 milliárd felett a megtakarítások összege Kincstári Start-értékpapírszámlával 442 ezer gyermek rendelkezik, melyeken a megtakarítások összege meghaladja az 540 milliárd forintot – közölte a Grantis kérdésére a Magyar Államkincstár Ezzel a befizetéseknek, a kamatoknak és az állami támogatásoknak köszönhetően egyetlen év alatt több mint 100 milliárd forint értékben nőtt a gyermekek megtakarítása az idei februári adatok alapján Átlagosan 2 millió forint volt a kifizetések...

- Írta: Végh Nóra

- publikálva: 2026. április 30.

- frissítve: 2026. április 30.

- Olvasási idő: 2 perc

Meglepetés: még jobb lesz a magyarok egyik kedvenc megtakarítása

Azonnal hozzáférhetsz a pénztári szolgáltatásokhoz Az önsegélyező pénztáraknál a befizetéstől számítva eddig 180 napot kellett várnod arra, hogy felvehesd a megtakarításodat pénztári szolgáltatásokra Egy új elfogadott törvénymódosítás szerint a befizetett összeg azonnal felhasználható lesz A befizetések után továbbra is jár az évi 20 százalékos adójóváírás, legfeljebb 150 ezer forintig A következő táblázatban összefoglaltuk azokat a főbb szolgáltatásokat,...

- Írta: Végh Nóra

- publikálva: 2025. június 18.

- frissítve: 2025. július 22.

- Olvasási idő: 7 perc

Kiderült, mennyi pénzt vettek fel átlagosan a Babakötvényesek

Már több mint 400 ezer Start-számlát tartanak nyilván A Kincstári Start-értékpapírszámlák száma idén már átlépte a 400 ezret, a Babakötvény állománya pedig meghaladja a 400 milliárd forintot – közölte a Magyar Államkincstár a Grantis megkeresésére A szakértők hozzátették, hogy tavaly nyár óta, amikor még 360 ezer számla volt, több mint 10 százalékos emelkedés történt a számlák számában Az egy főre jutó számlaérték pedig jelenleg 1 millió forint körül alakul A...

- Írta: Végh Nóra

- publikálva: 2025. február 18.

- frissítve: 2025. február 17.

- Olvasási idő: 3 perc