Fogynak a pénzügyi közvetítők, de aki marad, az arat

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2025. május 13.

- frissítve: 2025. május 13.

- Olvasási idő: 3 perc

Ezt kell tudnod

-

- 2024-re 40 százalékkal csökkent a biztosításközvetítők száma a 2010-es csúcshoz képest.

-

- A tavalyi évben 142,6 milliárd forintos rekord összegű jutalékbevételt értek el biztosításközvetítő alkuszok és többes ügynökök

Csökken a biztosításközvetítők száma

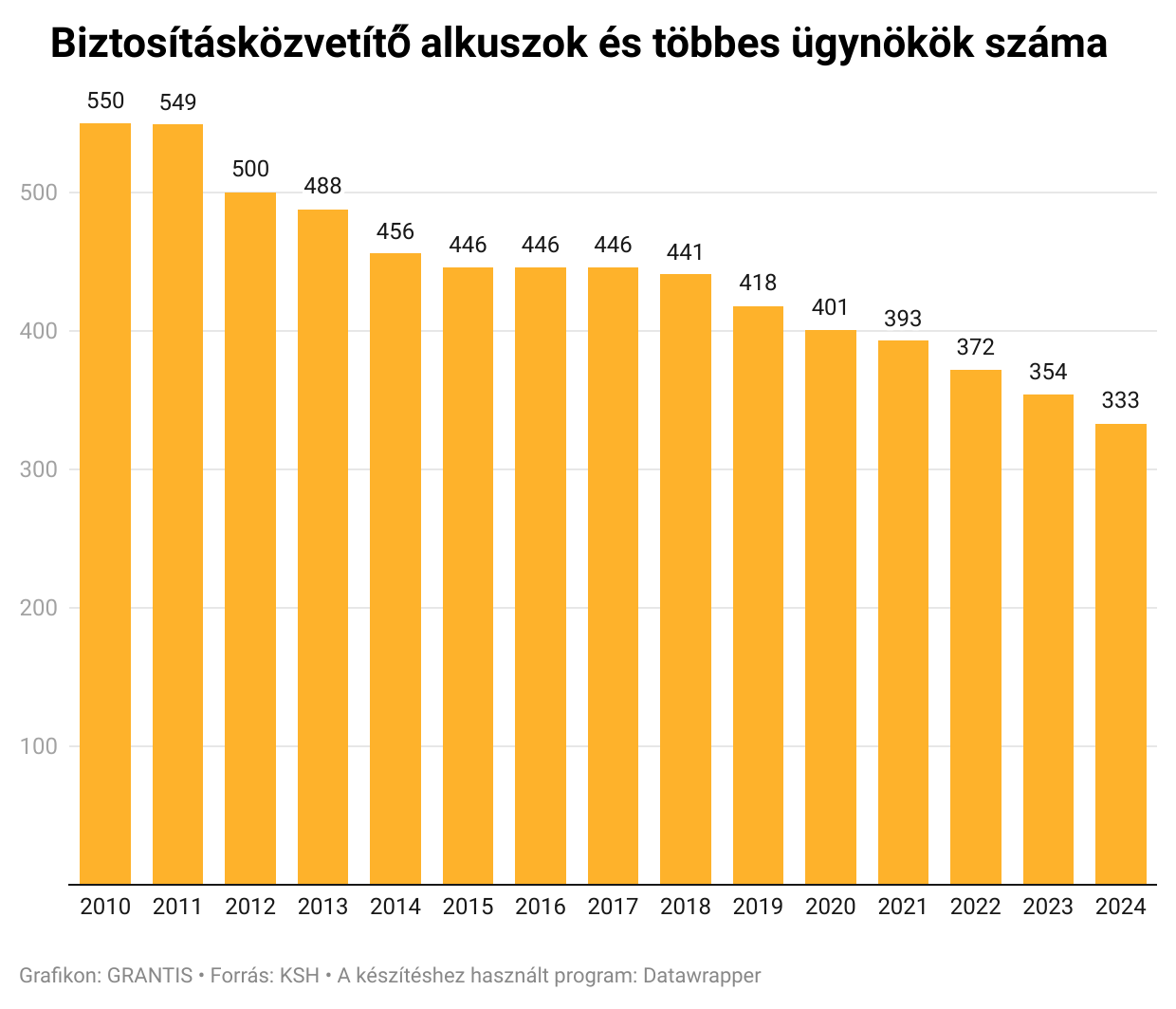

Kitart az évek óta zajló csökkenés a biztosításközvetítők számában. A Magyar Nemzeti Bank közvetítőkről szóló friss, 2024-es negyedik negyedéves adatai szerint már csak 333 biztosításközvetítő szerepel az MNB nyilvántartásában. Volt ez másképp is: 2010-es csúcs idején 550 ilyen cég segítette a pénzügyi tudatosság terjedését, mostanra 40 százalékkal csökkent a számuk.

A 2015 és 2017 közötti stagnálást leszámítva az elmúlt 15 évben fokozatosan csökkent a biztosításközvetítők száma.

A folyamatos csökkenésnek több oka is van, de a legfontosabbak:

- a közvetítők egy jelentős része elmaradt a digitális és egyéb fejlesztésekkel. Nem válaszol elég hatékonyan az ügyféligényekre és így versenyhátrányban vannak.

- az egyre komplexebb szabályozói megfelelés jelentős költségterhet jelent, amit csak egy bizonyos méret felett lehet kigazdálkodni

- a biztosításközvetítői piac elöregszik, kevés pénzügyi tanácsadónál megoldott az utánpótlás nevelése.

Ezért a közvetítői piacon centralizáció figyelhető meg: a kisebb cégek vagy megszűnnek, vagy beolvadnak, és csak a nagyobb, tőkeerős cégek maradnak fent.

A Grantis éppen erre a kihívásra hozta létre franchise-rendszerét, amihez alkuszcégek és csapatok is csatlakozhatnak, így biztosított a jogi megfelelés, back office támogatást és fejlett IT-eszközparkot kapnak és választ a generációváltás problémájára.

Aki fennmarad, az nem panaszkodik

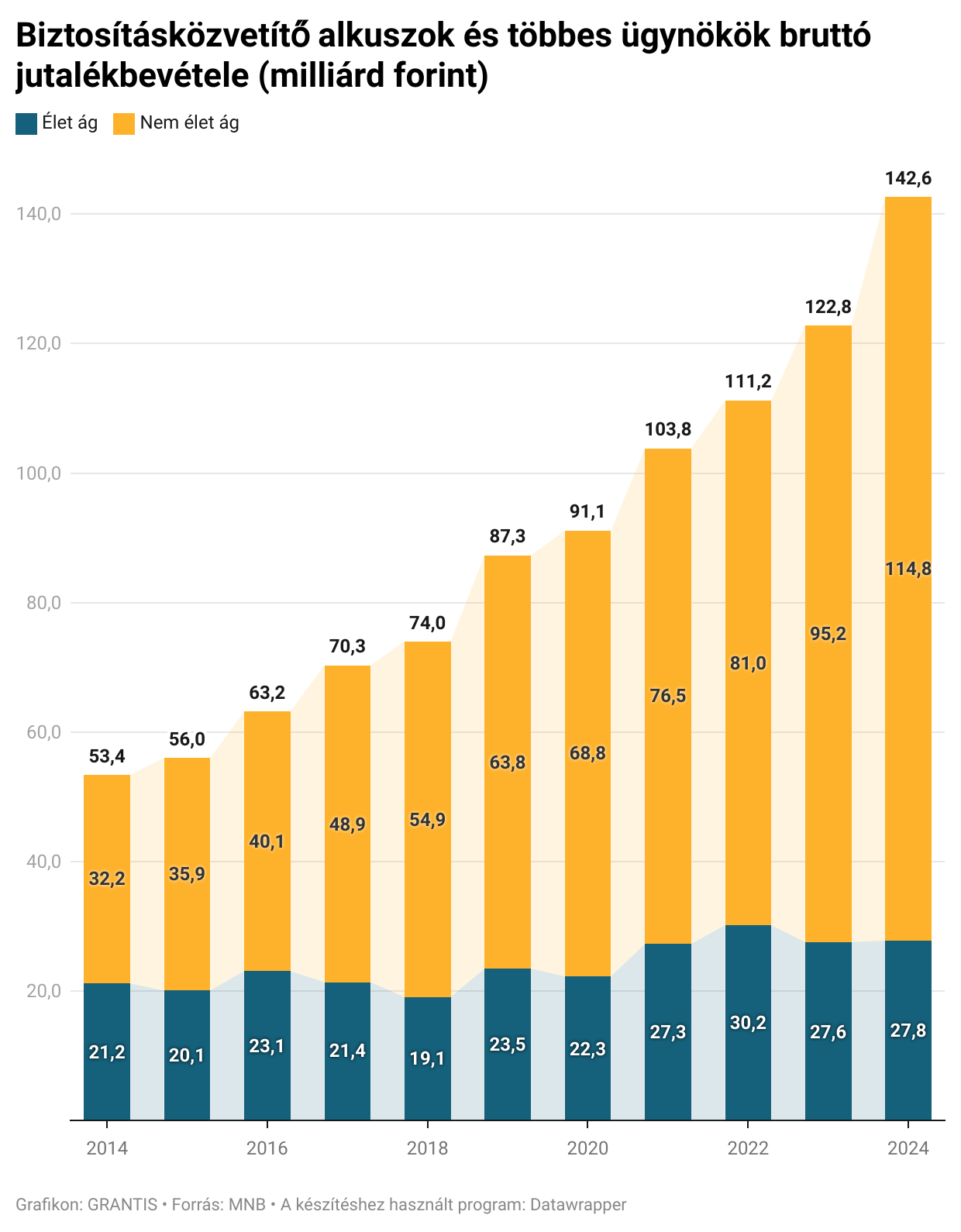

Bár a számuk csökken, az alkuszok és többes ügynökök biztosításközvetítői tevékenységből származó bruttó bevétele 2024-ben elérte a rekordot jelentő 142,6 milliárd forintot, ami 16 százalékos emelkedést jelent a tavaly előtti 122,8 milliárd forinthoz képest.

A jutalékbevétel közel 20 százalékát az életág, és ma már több mint 80 százalékát a nem-életág tette ki. 10 évvel ezelőtt azonban még 40-60 százalék volt ez az arány. A nem-életági bevételek, főként a vagyon- és a felelősségbiztosításoknak köszönhetően dinamikusan növekednek. A bevétel növekedésének jelentős része származik a szerződések inflációs korrekciójából.

A tavalyi évben a nem-életágban közvetített biztosítási szerződések száma átlépte a 3 millió 70 ezret. Az MNB adataiból azt is tudni lehet, hogy az elektronikus felületeken közvetített nem-életági folyamatos díjas szerződések az állománynak mindössze a 34 százalékát teszik ki. A személyes tanácsadásnak tehát továbbra is fontos szerepe van, az alkusz hozzáadott értéke leginkább a függetlenségében és a termékek összehasonlításában nyilvánul meg, valamint abban, hogy a szerződéskötés után is lehet rá számítani.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Lakásbiztosítás váltás évfordulóra és márciusban 2026/2027

Két lehetőséged is van biztosítót váltani, ha nem vagy elégedett a lakásbiztosításoddal vagy jobbat keresel Az egyik a hagyományos évfordulós felmondás, a másik pedig az évente megrendezett márciusi lakásbiztosítási kampány, amelynek keretében az évfordulótól függetlenül is felmondhatod a meglévő szerződésedet Ebben az útmutatóban bemutatjuk: mikor válthatsz lakásbiztosítást, hogyan működik az évfordulós felmondás, mit jelent a márciusi lakásbiztosítási...

- Írta: Grantis Hírek

- Ellenőrizte: Veres Patrik

- publikálva: 2026. július 23.

- frissítve: 2026. július 24.

- Olvasási idő: 7 perc

Folytatódik az állampapír-kamatok csökkenése

Az Államadósság Kezelő Központ (ÁKK) bejelentette a lakossági állampapírok újabb, immár harmadik egymást követő havi kamatcsökkentését 2026 július 17-től három megújult sorozat – a Fix Magyar Állampapír (FixMÁP), a Magyar Állampapír Plusz (MÁP+) és a Prémium Magyar Állampapír (PMÁP) – váltja a jelenleg futó, magasabb kamatozású papírokat Így változik az állampapír-kínálat PapírFutamidőKamatEHMKeretösszegFixMÁP (2029/Q1)3 év (eddig 5 év volt)5,50% évente, negyedéves...

- Írta: Veres Patrik

- publikálva: 2026. július 13.

- frissítve: 2026. július 13.

- Olvasási idő: 4 perc

Gépjármű átírás ára, illetéke, költsége, a teljes ügyintézés menete

Gépjármű átírás röviden Az átírás nemcsak adminisztratív kötelezettség, hanem pénzügyi szempontból is fontos lépés Ilyenkor merülhet fel többek között a vagyonszerzési illeték, az eredetiségvizsgálat díja, az új forgalmi engedély és törzskönyv költsége, valamint a kötelező gépjármű-felelősségbiztosítás megkötése is A gépjármű átírást az adásvételi szerződés aláírásától számított 15 naptári napon belül kell elindítani Ha ezt elmulasztod, bírságra, ha a kötelező...

- Írta: Grantis Hírek

- publikálva: 2026. július 09.

- frissítve: 2026. július 13.

- Olvasási idő: 19 perc