Nyugdíjbiztosítás megszüntetés helyett: díjmentesítés, csökkentés, szerződő váltás

- Írta: Veres Patrik

- Ellenőrizte: Veres Patrik

- publikálva: 2023. április 28.

- frissítve: 2023. május 26.

- Olvasási idő: 9 perc

Miért probléma a nyugdíjbiztosítás felmondása? ❌

Nyugdíjbiztosítás megszüntetése esetében több olyan hátrány van, mely más megoldással elkerülhető volna:

Befizetett pénz egy része levonódik

A nyugdíjbiztosítások az úgynevezett „fejnehéz költségszerkezet” miatt a legtöbb pénzt a konstrukció elején vonják le. Ezért az első időszakban – a pontos időtartamot a szolgáltatás tájékoztatója, és a saját nyugdíjbiztosítás kalkulátorunk is tartalmazza – kimondottan hátrányos a visszavásárlás.

Adókedvezmény visszafizetésének kötelezettsége

Az eddig megkapott nyugdíjbiztosítási adójóváírásokat vissza kell fizetned egy 20 százalékos büntetőkamattal együtt. Mivel a nyugdíjbiztosításoknál elérhető éves adóvisszatérítés maximum 130 000 forint, ez könnyen több százezer forintra rúghat!

Adómentesség elvesztése

Ha a 10. év előtt veszed ki a pénzed, akkor a megtakarításodon elért hozam után ki kell fizetni a 15 százalékos kamatadót is.

Biztosító által garantált bónuszok elvesznek

Többek közt az első pontban leírt fejnehéz költségszerkezet ellensúlyozása végett a szolgáltatók különböző bónuszokat építenek be az ajánlatukba. Azonban ezeknek a túlnyomó része a kezdeti időszakot követően jelennek meg, és el is veszhetnek megszüntetés esetén.

Költségek

Maga a megszüntetés a „visszavásárlási tábla” alapján történik, mely alapján a visszakapott összeg alacsonyabb a befizetettnél, de azon felül további adminisztrációs költségek is terhelhetik az ügyfelet az idő előtti felmondás miatt.

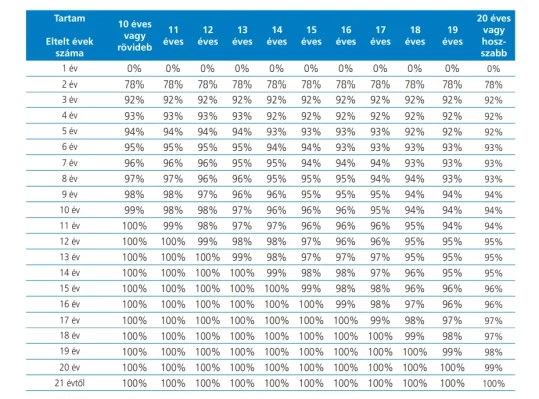

Mi az a visszavásárlási tábla?

Idő előtti felmondás esetén a megtakarításod egy részét a biztosító költségként levonja – a visszavásárlási tábla időszakokra lebontva tartalmazza ezeket az arányszámokat. Az egyes termékekre különböző visszavásárlási értékek vannak meghatározva, ezért vásárlás előtt érdeklődj a biztosítónál vagy a tanácsadódnál a pontos részletekről!

Visszavásárlás helyett: így tartsd fenn a nyugdíjbiztosítást 💱

Az látszik az előző felsorolásból is, hogy ha van rá lehetőség, akkor érdemes fenntartani a nyugdíjbiztosítást. Ezért ha semmiképpen sem tudod tovább fizetni a jelenlegi díjakat, akkor a visszavásárlás helyett érdemes lehet megvizsgálnod az alábbi alternatív megoldásokat.

Díjcsökkentés 🔽

A kezdeti 3-5 éves időszak után lehetőséged van a rendszeres befizetésed mértékét csökkenteni egy alacsonyabb összegre. Az új összeg nem lehet alacsonyabb a biztosító által meghatározott minimum díjnál. Fontos, hogy díjcsökkentés esetén könnyen elveszítheted a bónuszokat, melyek hosszú távon könnyen több százezer forintot is jelenthetnek.

Például Generali MyLife Premium csomagban 3 díjjal rendezett év után van lehetőség díjcsökkentésre, akárcsak a MetLife Forint Nyugíjprogramnál, de például az Allianz Életprogramnál már az első rendezett év után van lehetőséged a díj csökkentésére.

Díjszüneteltetés 📆

A díj fizetését átmenetileg teljes mértékig szüneteltetheted, jellemzően akár több hónapra, egyes biztosítóknál akár évekre is. A költségeket az eddig befizetett összegből vonják le, illetve ez a megoldás is a hűségbónusz elvesztésével járhat.

Díjszüneteltetésre a CIG Pannónia Klikk nyugdíjbiztosítása esetében már az 1. hónaptól korlátlanul van lehetőség. Az NN Motiva 158 csomag esetében 3 díjjal rendezett év után lehet. A Groupama Vegyes Nyugdíjbiztosítás-nál pedig, ha a szerződő folyamatos díjfizetést vállalt, akkor a biztosítóhoz jutatott nyilatkozattal tudja díjszüneteltetését kérni. A csomagok díjszüneteltetési lehetőségeinek egyszerűbb összehasonlítása érdekében létrehoztunk egy táblázatot:

Nyugdíjbiztosítás díjszüneteltetési táblázat

| Biztosító | Milyen keretek közt van lehetőség díjszüneteltetésre? |

|---|---|

| CIG Pannónia (Nyugdíj kötvény E, Klikk) | 1 hónaptól korlátlanul. |

| CIG Pannónia (Értékmegörző 2016) | Kérhető, ha a díjmentesítési értéke eléri a 200.000 Ft-ot, legfeljebb 12 hónapra. Két díjszüneteltetés között minimum 12 hónapnak kell eltelnie A fentieket figyelembe véve bármennyi alkalommal igényelhető. |

| Generali (Mylife, Mylife Extra, Mylife Premium, Kabala) | 3 díjjal rendezett év után minden 10 éves időszakban maximum 24 hónapig. |

| MetLife (Nyugdíjprogram Forint, Nyugdíjprogram Euró) | 3 díjjal rendezett év után, 3 alkalommal 1-1 évre, akár egymás után is. |

| Uniqa (Jövőkulcs Classic, Harmónia Classic) | Nincs rá lehetőség, díjmentesítéssel lehet élni. |

| Uniqa (Pension Invest III., Harmónia Bónusz) | Amennyiben a szerződés tartamából már legalább 3, díjjal fedezett év eltelt, a szerződő (az elmaradt díj esedékességétől számított 30 napon belül) írásban lehet kérni, legfeljebb 1 évre. |

| NN (Motiva 158) | 3 díjjal rendezett év után van lehetőség. |

| Groupama (Easy GB, Életív GB, Next) | Amennyiben a szerződő folyamatos díjfizetést vállalt, a biztosítóhoz intézett nyilatkozattal kérheti a folyamatos díjak fizetésének szüneteltetését. |

| Aegon (Premium Selection, Exclusive Plus | 3. biztosítási évfordulót követően, legfeljebb 6 hónapig, de legfeljebb az esedékes biztosítási évfordulóig. |

| Aegon (Relax Bázis) | 3 díjjal rendezett év után, legfeljebb 6 hónapig, a biztosítási tartam során legfeljebb 3 alkalommal. Két szüneteltetési időszak között legalább 12 megtakarítási díjrésszel is megfizetett hónapnak kell eltelnie. |

| Signa Iduna (Nyugdíj Terv) | 3 díjjal rendezett év után 6 hónapos tartamra, maximum 4 alkalommal, maximum 24hónapra és két díjszüneteltetés között 24 hónapnak kell eltelnie. |

| Signal Iduna (Nyugdíj Program) | 3 díjjal rendezett év után minden 10évben 4x6hónap max 12hónapot egyszerre és két szüneteltetés között 24 hónapnak kell eltelnie. |

A díjszüneteltetéssel kapcsolatos részleteket a biztosítási szerződés tartalmazza – amennyiben segítségre van szükséged annak értelmezésében, fordulj nyugdíjbiztosítási szakértőinkhez, ők tudnak segíteni!

Szerződő váltása 🔀

Nyugdíjbiztosításnál is van lehetőséged módosítani a megtakarítási idő alatt a szerződő személyét, azaz azt, hogy ki takarékoskodik a biztosítottnak. A szerződő fél módosítása például az adójóváírás igénybevétele esetén válik fontossá, hiszen a kedvezményt a szerződő befizetett személyi jövedelemadójából vonják le. Így, ha te KATA-s vállalkozó vagy és nem fizetsz SZJA-t, módosíthatsz egy olyan szerződőre, aki viszont fizet, így az ő adójából már visszaigényelhető a kedvezmény.

Díjmentesítés 💸

A szerződés hatályban marad a be nem következett biztosítási eseményre – ami ebben az esetben a nyugdíjba vonulás – ám nem kell tovább rendszeres díjakat fizetni. Hátránya, hogy a kiegészítő életbiztosítás ilyenkor már nem nyújt védelmet és a hűségbónuszt is elbukod. A biztosítás fenntartásának költségeit az eddig befizetett díjakból vonja a biztosító. A díjfizetés bármikor újraindítható.

Aegon Premium Selection és a Uniqua Harmónia Bónusz nyugdíjbiztosítások esetében a díjmentesítés az 1. díjjal rendezett év után lehetséges. A Signal Iduna Nyugdíj Terv csomagja szintén nyújt lehetőséget a díjmentesítésre, de előtte ki kell meríteni az adott időszakra vonatkozó díjszüneteltetési lehetőségeket, illetve egy írásos nyilatkozatot kell eljuttatni a

Szakértői tipp: az eseti számla gyakran rugalmasabb ☝

Ha nem akarod az egész biztosítást felmondani és csak az összeg egy részére lenne szükséged, az eseti számlára befizetett összeg mindig kedvezőbb feltételek mellett vehető fel a nyugdíjkorhatár előtt, mint a rendszeres díjak. Kedvezmény lehet például, hogy nem vonatkozik erre a vagyonra a visszavásárlási táblában meghatározott visszafizetési arány, vagy olcsóbban, alacsonyabb díjak mellett utalja ki neked a pénzt a biztosítótársaság. Persze az egyértelmű, hogy még az eseti számlának sem az a célja, hogy az oda befizetett pénzt kedved szerint vedd ki, de ha muszáj a nyugdíjbiztosításból pénzt felszabadítani, elsőként érdemes az eseti számláról történő felvétel feltételeinek utánajárni.

Mi az a eseti számla?

Olyan, a nyugdíjbiztosításodhoz kapcsolódó számla, melyre bármikor utalhatsz pénzt, ha növelnéd a megtakarításod mértékét. Ez a pénz egyaránt hozzájárul az éves adóvisszetérítésedhez, illetve később adómentessé válik.

A GRANTIS segít a felmondásnál jobb megoldást találni! 👩💼👨💼

A nyugdíjbiztosítás kiválasztása és fenntartása nem egy egyszerű feladat. A mi szakértőink több ezer megkötött szerződéssel a hátuk mögött rendelkeznek annyi tapasztalattal, hogy a te érdekeidet szem előtt tartva tudjanak egy valóban értékes nyugdíjbiztosítást ajánlani. És nem csak szerződés megkötéséig, hanem azt követően is állnak rendelkezésedre. Mindannyiunk érdeke, hogy a megtakarításod hosszú távú, és számodra valóban előnyös legyen!

Ebben a cikkben

Tartalomjegyzék

![]()

Nyugdíjbiztosítás megszüntetése előtt kérj szakértői véleményt!

Lehet, hogy számodra is van olcsóbb megoldás? Mekkora megtakarítást kapsz vissza? Hogyan érdemes új megtakarítást indítanod? Öngondoskodási szakértőnk díjmentesen megvizsgálja a szerződésed és segít kiszámolni, hogy mivel jár a nyugdíjbiztosítás felmondása. Foglalj időpontot nyugdíj tanácsadónknál.

Nyugdíjbiztosítás megszüntetése előtt kérj szakértői véleményt!

Lehet, hogy számodra is van olcsóbb megoldás? Mekkora megtakarítást kapsz vissza? Hogyan érdemes új megtakarítást indítanod? Öngondoskodási szakértőnk díjmentesen megvizsgálja a szerződésed és segít kiszámolni, hogy mivel jár a nyugdíjbiztosítás felmondása. Foglalj időpontot nyugdíj tanácsadónknál.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc