Nyugdíj megtakarítás összehasonlítás és adókedvezmény 2026

A legjobb nyugdíj megtakarítás megtalálása nem egyszerű feladat a sokfajta szolgáltatás, kamatozás, és adókedvezmény miatt. Szakértővel jártunk utána a főbb fontos szempontoknak, hogy te is felkészülten dönthess a nyugdíj-előtakarékosság szükségességéről – és hogy te is egy számodra valóban megfelelő ajánlatot választhass!

Miért szükséges a nyugdíj megtakarítás, miért nem elég a bankszámlán félretenni? 💸

Alapvetően két nyomós indok miatt érdemes nyugdíj megtakarítást indítani ma Magyarországon:

- az öregedő társadalom miatt, illetve

- a pénz elértéktelenedése miatt.

Demográfiai trendek – az öregedő társadalom

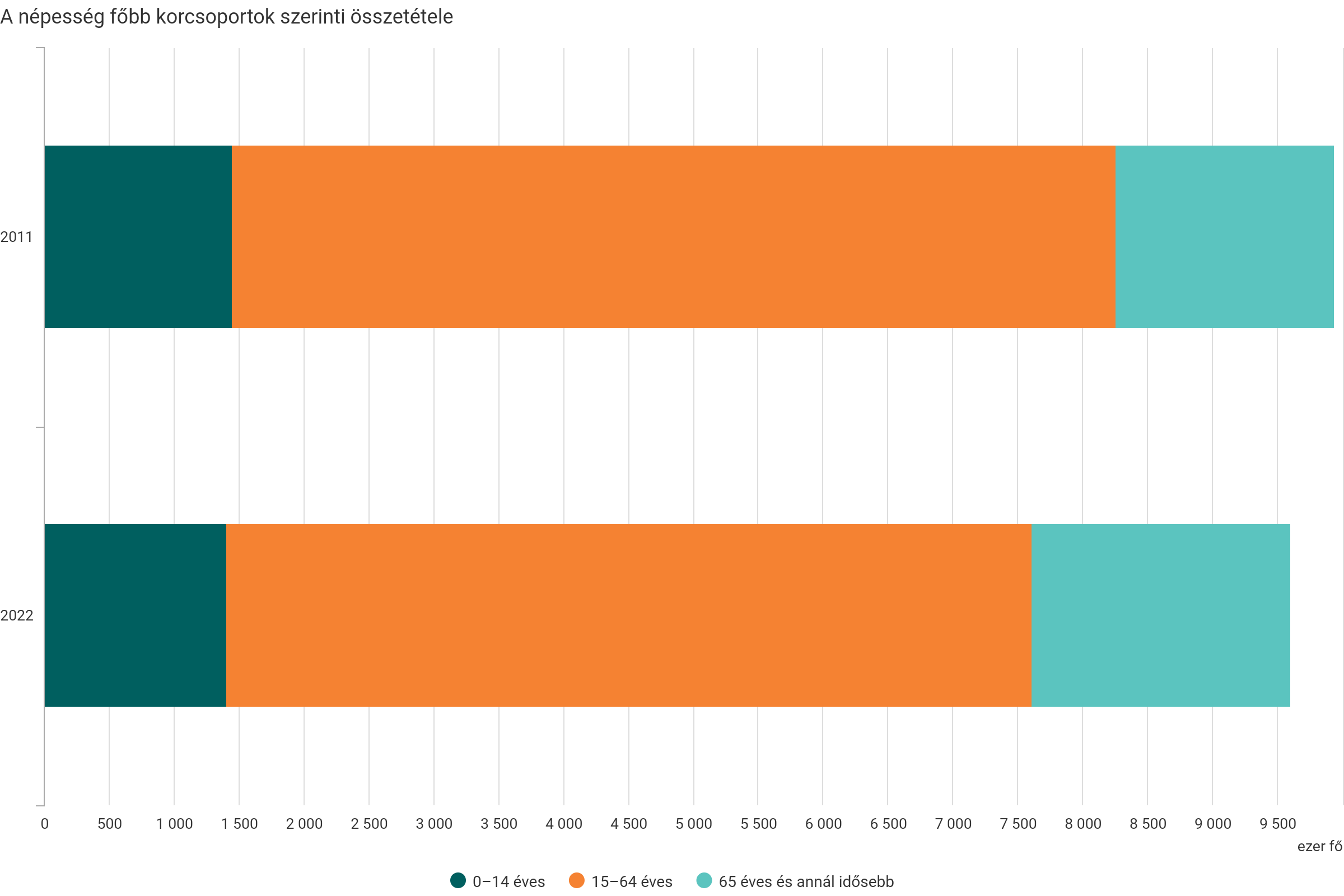

A növekvő várható élettartam és a születések alacsony száma miatt kevesen vitatják, hogy Magyarország egy öregedő társadalom. Az aktív korúak számának csökkenésével együtt nő rajtuk a teher is, melyet általában a nyugdíjak reálértékének a csökkenése – és / vagy a nyugdíjkorhatár növelése – követ.

Az nem valószínű, hogy egyáltalán nem lesz nyugdíj – de abban a szakemberek egyetértenek, hogy jóval alacsonyabb lesz a mostani fizetésednél.

A KSH 2023-ban publikált adatai szerint a korcsoportok arányainak változása már most világosan látható Magyarországon, alátámámasztva a fenti grafikon megállapításait:

A jelenlegi helyzetet mutató adatok, illetve a jövőbe mutató trendek alapján kijelenthető, hogy Magyarország társadalma öregedik, és hogy egyre több eltartott fog jutni egy-egy munkavállalóra.

A pénz értékvesztése, az infláció

A forint vásárlóértéke az idő előhaladtával folyamatosan csökken, ami ellen hathatós védekezés a körültekintő befektetés. Nem muszáj magas kockázatú befektetésnek lennie, számos formája létezik az alacsony kockázatú, vagy akár garantált hozamú nyugdíj-megtakarításnak.

Bankszámla: havi 20.000 Ft-ot tettünk félre, kamattal és költséggel azok alacsony szintje miatt nem kalkuláltunk.

Nyugdíj-előtakarékosság: elméleti számításunkban havi 20.000 Ft-ot takarítottunk meg, az elméleti hozam évi 5%, az értékkövetés 3% évente.

A két összeg közötti különbség több mint 10.000.000 forint!

Miért kell nyugdíj megtakarítás?

A magyar demográfiai trendek és a pénz értékvesztése miatt. Magyarország öregedő társadalma egyre több nyugdíjas korú embert eredményez, akiknek az ellátását egyre kevesebb adófizetőnek kell biztosítania. A pénz értékvesztése miatt pedig egyre több pénzt kell fizetni ugyanannak a terméknek vagy szolgáltatásnak eléréséért. Egy jól megválasztott nyugdíj megtakarítással jelentősen csökkenteni tudod ezeknek a folyamatoknak rád gyakorolt hatását.

Milyen a magyar nyugdíjrendszer?

Ma Magyarországon felosztó-kirovó nyugdíjrendszer van, ami azt jelenti, hogy az adófizetők járulékaiból fizetik a mindenkori nyugdíjakat. A rendszerben nincs tartalék, a befolyó pénzt azonnal el is költik. Ez a fajta nyugdíjrendszer addig stabil, amíg nincs jóval több nyugdíjas, mint adófizető. A rendszer sajátosságaiból adódóan ma ajánlott valamilyen formában előtakarékoskodni a nyugdíjas évekre, ha meg szeretnéd tartani a mostani életszínvonalad.

Mennyit kell félretennem a nyugdíjra?

Az állami nyugdíj kalkulátorunkkal ki tudod számítani, hogy adott nettó fizetés mellett, mennyit kell most félretenned, ha legalább a jelenlegi fizetéseddel megegyező nyugdíjat szeretnél. A számítás nyilván csak egy becslés, hiszen azzal kalkulál, hogy a várható nyugdíjad összege még 20 év múlva is ugyanekkora marad, amire azonban igen kevés esély van.

Egy ilyen helyzetben az állam alapvetően 3 dolgot tehet:

- Magasabb adókat kell kivetnie az aktív korúakra, hogy nagyobb pénztömegből lehessen finanszírozni a nyugdíjrendszert.

- Kitolja a nyugdíjkorhatárt, hogy kevesebb eltartottra több aktív korú ember jusson.

- Csökkenti a nyugdíjakat, vagy nem emeli azokat legalább az infláció mértékével – mindkettő eredménye, hogy csökken a nyugdíj vásárlóértéke, ezáltal jelentősen rontva a nyugdíjasok életkörülményeit.

A nyugdíj megtakarítás mellett szóló legerősebb indok, hogy ezt a jövedelem kiesésből adódó esést az életszinvonalban el lehet kerülni előtakarékoskodással.

Milyen nyugdíj megtakarítás közül lehet választani? 🔀

A nyugdíj előtakarékosságnak alapvetően három adókedvezménnyel támogatott formája van. A következő videóban Tamás Áron nyugdíj megtakarítás szakértő mondja el az alapvető tudnivalókat, melyek segíteni fognak a választásban!

Nyugdíj-előtakarékossági számla (más néven NYESZ)

A NYESZ adja a legnagyobb befektetési szabadságot számodra. Ezzel együtt a legnagyobb pénzügyi szakértelmet igénylő nyugdíj megtakarítási forma a három közül, hiszen minden befektetési döntést neked kell meghoznod.

-

A legnagyobb befektetői szabadságot nyújtja

-

Alacsony költségek

-

Több száz értékpapír, befektetési alap közül lehet választani

-

Hozzáértőként magas hozamokat lehet vele elérni

-

Ki vagy téve a nyugdíjkorhatár változásának (nyugdíjbiztosításnál kötéskor fixálódik a kifizetés ideje)

-

Magasabb befektetői rálátást igényel a másik kettő megtakarításnál

-

Kevesebb külső segítség jár hozzá mint a másik kettő megtakarítás esetében

-

Neked kell adni-venni a részvényeket, kötvényeket stb.

-

Nem adható meg haláleseti kedvezményezett

Önkéntes nyugdíjpénztár

Az önkéntes nyugdíjpénztár a NYESZ-el szemben egy olyan megtakarítási forma, ami nem igényel pénzügyi szakértelmet. Alacsony költségszint mellett (az MNB jelentése szerint az átlagos TKM 0,92 százalék volt 2022-ben egy 30 éves periódusra számolva) az önkéntes nyugdíjpénztárak általában alacsony kockázatú eszközökbe fektetnek be – ami miatt a hozam mértéke is kisebb szokott lenni. Az ÖNYP-hez igényelhető éves adóvisszatérítés maximális összege: 150.000 forint.

-

Alacsony költségek

-

Nem kell vele aktívan foglalkozni

-

Régóta létező megtakarítási forma

-

Ki vagy téve a nyugdíjkorhatár változásának

-

10 évig semmi esetre sem hozzáférhető a pénz

-

Jórészt állampapírba fektetnek, így a hozamteljesítmény túlzottan is a magyar gazdaságra támaszkodik

-

Mindössze 3-5 megtakarítási portfólió közül lehet választani pénztáranként

-

Nincs személyes tanácsadó

Nyugdíjbiztosítás

A nyugdíjbiztosítás egy nyugdíjcélú életbiztosítás, melynek két fajtája van: a garantált hozamú és a befektetési egységekhez kötött (unit linked) nyugdíjbiztosítás. A garantált hozamnál a biztosító garantál egy fix hozamot, és azon felül is fizet – amennyiben sikeres volt az eszközalap. A biztosító saját kockázatára hozza meg a befektetési döntéseket – és ezért kevesebb hozammal is rendelkezik általában a unit linked nyugdíjbiztosításnál.

A befektetési egységekhez kötött nyugdíjbiztosításoknál összesen több százféle eszközalapból választhatsz – így megtalálhatod a hozamelvárásaidnak és kockázattűrési képességednek valóban megfelelőt. A nyugdíjbiztosításokhoz igényelhető éves adóvisszatérítés maximális összege: 130.000 forint.

-

Nem kell aktívan foglalkozni a megtakarítással

-

Magas hozampotenciál a profi alapkezelőknek köszönhetően

-

A pénz hozzáférhetősége független a nyugdíjkorhatár emelésétől

-

A szolgáltatókon keresztül több mint 100-féle megtakarítási portfólió

-

Személyes pénzügyi tanácsadó jár mellé

-

10 évnél rövidebb időre nem éri meg elindítani

-

Általában magasabb költségszinten működik a másik kettő nyugdíj-megtakarításnál

-

Rengeteg konstrukció létezik, nehéz jól választani segítség nélkül

Mit vegyél figyelembe a legjobb nyugdíj megtakarítás választásakor? 🔍

Sok szempontot figyelembe kell venni nyugdíj megtakarítás választásakor. Mivel az idei inflációs környezet igen hektikus, érdemes lehet olyan formát választani a megtakarításhoz, mely ez ellen is véd. Több ezer szerződéssel a hátunk mögött tudjuk, hogy a rengeteg ajánlat közül nem egyszerű választani. Ezért ajánljuk azt, hogy a lenti űrlap segítségével jelentkezz egy konzultációra, mely során független szakértőnk segít a döntésben!

Hozamok, kamatok 📈

NYESZ esetében a hozamráta teljesen tőled és a befektetési stratégiádtól függ, míg a garantált hozamú nyugdíjbiztosításnál a szerződés tartalmazza a kapott hozamot.

Az önkéntes nyugdíjpénztárak és főleg unit-linked nyugdíjbiztosítások esetében a rengeteg fajta portfólió miatt nem lehet általános választ adni. Ezért – Magyarországon egyedülálló módon – készítettünk egy részletes táblázatot a unit linked életbiztosítások múltbéli hozamairól, hogy jobb rálátásod legyen az eszközalapok hozamtermelő képességére.

Nyugdíjbiztosítás eszközalapok hozamai

| Eszközalap neve | 1 éves hozam (2021.12.31.-2022.12.31.) | 3 éves hozam (2019.12.31.-2022.12.31.) | 5 éves hozam (2017.12.31.-2022.12.31. |

|---|---|---|---|

| Allianz Aktív Menedzselt Hozamkereső (AHA) | -6,37% | 33,24% | – |

| Allianz Aktív Menedzselt Kiegyensúlyozott (AKA) | -6,86% | 21,71% | – |

| Allianz Allianz Menedzselt Forint (AMA) | 7,31% | 19,79% | 23,00% |

| Allianz Állampapír (ÁGA) | 0,18% | -4,27% | -3,20% |

| Allianz BRIC Részvény (BRA) | -20,67% | -21,62% | -3,28% |

| Allianz Demográfia Részvény (DMA) | -12,71% | 29,64% | 59,11% |

| Allianz Európai Kötvény (EKA) | -11,57% | -3,30% | 7,03% |

| Allianz Európai Részvény (ERA) | -1,54% | 27,35% | 49,73% |

| Allianz Ipari Nyersanyagok Részvény (IPA) | 32,15% | 89,15% | 89,56% |

| Allianz Kína és Távol-Kelet Részvény (KRA) | -10,67% | -1,42% | 7,45% |

| Allianz Környezettudatos Részvény (KTA) | -8,16% | 52,39% | 102,59% |

| Allianz Magyar Kötvény (MKA) | -14,85% | -24,07% | -21,38% |

| Allianz Magyar Részvény (MRA) | -13,75% | -6,66% | 6,15% |

| Allianz Nemzetközi Ingatlan (NIA) | -8,95% | 0,02% | 0,55% |

| Allianz Oroszo. és Kelet-Európa Részvény (ORA) | -23,05% | -4,31% | 23,32% |

| Allianz Pénzpiaci Forint (PPA) | 7,02% | 6,13% | 4,07% |

| Allianz Világgazdasági Részvény (VRA) | -5,94% | 41,81% | 79,42% |

| Allianz Biztonságos Kötvény Euró | -3,73% | -5,87% | -7,61% |

| Allianz BRIC Részvény Euró | -24,03% | -32,69% | -22,47% |

| Allianz Európai Kötvény Euró | -18,38% | -19,51% | -16,05% |

| Allianz Európai Részvény Euró | -9,08% | 5,67% | 16,88% |

| Allianz Fenntartható Növekedés Részvény Euró | -16,54% | 15,50% | 42,17% |

| Allianz Világgazdasági Részvény Euró | -13,65% | 16,69% | 39,29% |

| Allianz Céldátum 2025 Vegyes (CDA) | -10,41% | -11,41% | -3,59% |

| Allianz Céldátum 2030 Vegyes (CDB) | -17,35% | -18,01% | -6,24% |

| Allianz Céldátum 2035 Vegyes (CDC) | -18,95% | -16,12% | -2,21% |

| Allianz Céldátum 2040 Vegyes (CDD) | -19,48% | -12,57% | 3,65% |

| AEGON Aegon VIG Alfa Abszolút Hozamú (HUF) | -6,58% | -2,48% | – |

| AEGON Belföldi Kötvény (korábban Magyar Kötvény-) | -17,69% | -27,03% | -24,12% |

| AEGON Aegon VIG BondMaxx Abszolút Hozamú Kötvény Pro (HUF) | -7,00% | -7,18% | -6,41% |

| AEGON Aegon Feltörekvõ Európa Kötvény Pro (HUF) | -29,10% | – | – |

| AEGON Aegon VIG Feltörekvő Piaci ESG Részvény (HUF) | -13,58% | 8,61% | 18,45% |

| AEGON Közép-Európai Részvény (korábban Magyar Részvény-) | -13,94% | 8,57% | 10,38% |

| AEGON MegaTrend Részvény (HUF) | -12,98% | 33,18% | – |

| AEGON MoneyMaxx Total Return (HUF) | -19,58% | -19,97% | -21,42% |

| AEGON Külföldi Államkötvények | -3,28% | 6,54% | 16,40% |

| AEGON Aegon Nemzetközi Részvény (HUF) | -5,39% | 36,38% | 68,92% |

| AEGON Pénzpiaci | 6,92% | 6,87% | 6,71% |

| AEGON BlackRock Continental European Flexible Részvény Pro (HUF) | -17,35% | – | – |

| AEGON Budapest Feltörekvő Piaci Részvény (HUF) | -11,90% | – | – |

| AEGON Fidelity FAST Europe Részvény Pro (HUF) | -6,50% | – | – |

| AEGON Fidelity Sustainable Consumer Brands Részvény Pro (HUF) | -16,51% | – | – |

| AEGON Fidelity Global Dividend Részvény (HUF) | -1,93% | 17,82% | 40,17% |

| AEGON JPMorgan Global Healthcare Részvény (USD) | -9,28% | 24,52% | – |

| AEGON Fidelity Global Multi Asset Income Vegyes Pro (HUF) | |||

| AEGON Fidelity Global Technology Részvény (HUF) | -11,80% | – | – |

| AEGON Fidelity Pacific Részvény (HUF) | -16,21% | – | – |

| AEGON Franklin U.S. Opportunities Részvény Pro (HUF) | -26,78% | – | – |

| AEGON HOLD 2000 Vegyes (HUF) | 0,85% | 18,35% | 20,66% |

| AEGON HOLD 3000 Vegyes (HUF) | 0,35% | – | – |

| AEGON HOLD Nemzetközi Részvény Alapok Alapja (HUF) | -0,60% | 56,92% | 81,54% |

| AEGON JPMorgan US Select Részvény (HUF) | -16,26% | – | – |

| AEGON OTP BUX Indexkövetõ Részvény Pro (HUF) | -13,78% | – | – |

| AEGON Schroder Global Cities Real Estate Részvény Pro (HUF) | -17,54% | – | – |

| AEGON SPDR Gold Árupiaci Pro (HUF) | 14,45% | – | – |

| AEGON Aegon Tempo Andante 1 Alapok Alapja (HUF) | -2,59% | -3,53% | -1,36% |

| AEGON Aegon Tempo Andante 2 Alapok Alapja (HUF) | -8,79% | -9,66% | -7,20% |

| AEGON Aegon Tempo Andante 3 Alapok Alapja (HUF) | -8,87% | -8,14% | -5,21% |

| AEGON Aegon Tempo Moderato 4 Alapok Alapja (HUF) | -10,15% | -6,74% | -2,39% |

| AEGON Aegon Tempo Moderato 5 Alapok Alapja (HUF) | -9,97% | -4,75% | 0,30% |

| AEGON Tempó Moderato 6 Alapok Alapja | -10,24% | -3,68% | 2,38% |

| AEGON Aegon Tempo Moderato 7 Alapok Alapja (HUF) | -9,26% | -0,23% | 6,64% |

| AEGON Aegon Tempo Allegro 8 Alapok Alapja (HUF) | -9,69% | 0,79% | 8,22% |

| AEGON Aegon Tempo Allegro 9 Alapok Alapja (HUF) | -10,01% | 1,27% | 9,33% |

| AEGON Aegon Tempó Allegro 10 Alapok Alapja | -10,22% | 1,29% | 10,16% |

| CIG Abszolút Hozam Pro | 3,17% | 18,86% | 13,59% |

| CIG Pannónia Aktív Pro Vegyes | -1,49% | 37,80% | 49,36% |

| CIG Amazonas Latin-amerikai Pro Részvény | 21,94% | -6,10% | 10,23% |

| CIG Best Select Pro Vegyes | 1,73% | 16,05% | 22,55% |

| CIG Észak-amerikai Pro Részvény | -5,66% | 54,31% | 117,81% |

| CIG Gangesz Indiai Pro Részvény | -1,56% | 53,35% | 63,55% |

| CIG Likviditási Pro | 6,82% | 7,54% | 7,06% |

| CIG Globális Fejlett Piaci Pro Részvény | -4,61% | 51,82% | 101,32% |

| CIG Hazai Pro Vegyes | 1,02% | 12,13% | 16,69% |

| CIG Jangce Kínai Pro Részvény | -16,24% | -1,77% | 22,95% |

| CIG Kelet-európai Pro Részvény | -20,59% | -12,22% | 6,11% |

| CIG Kolumbusz Nemzetközi Pro Vegyes | -1,33% | 28,77% | 46,06% |

| CIG Metallicum Pro Árupiaci | 10,28% | 41,49% | 66,00% |

| CIG Mozaik Fejlődő Piacok Pro Részvény | -7,45% | 9,47% | 29,51% |

| CIG Oraculum Pro Részvénytúlsúlyos Vegyes | 1,53% | 15,39% | 12,03% |

| CIG Warren Buffett Pro Részvény | 16,98% | 64,94% | 116,62% |

| CIG Hazai Top Vállalatok Pro Részvény | -10,11% | -3,41% | – |

| CIG Tőkevédett Pro 2022 | -11,01% | -12,76% | -10,38% |

| CIG Tõkevédett Pro 2025 | -6,56% | -13,73% | – |

| CIG Euró Alapú Abszolút Hozam Pro | -5,30% | 5,52% | -1,16% |

| CIG Euró Alapú Észak-amerikai Pro Részvény | -13,42% | 25,61% | 67,47% |

| CIG Euró Alapú Globális Fejlett Piaci Pro Részvény | -12,51% | 23,15% | 52,10% |

| CIG Euró Alapú Kelet-Európai Pro Részvény | -25,20% | -26,15% | -15,79% |

| CIG Euró Alapú Likviditási Pro | -0,70% | -0,90% | -1,40% |

| CIG Euró Alapú Mozaik Fejlődő Piacok Pro Részvény | -16,18% | -15,18% | -5,60% |

| CIG Euró Alapú Pannónia Aktív Pro Vegyes | -5,60% | 25,04% | 31,60% |

| CIG Euró Alapú Warren Buffett Pro Részvény | 8,20% | 28,53% | 55,52% |

| CIG Euró Alapú Amazonas Latin-amerikai Pro Részvény | 18,96% | -15,37% | -9,85% |

| CIG Euró Alapú Gangesz Indiai Pro Részvény | -9,39% | 11,87% | 13,18% |

| CIG Euró Alapú Nemzetközi Pro Kötvény | -7,81% | -6,07% | 0,73% |

| CIG Euró Alapú Jangce Kínai Pro Részvény | -22,97% | -19,33% | -5,18% |

| CIG Euró Alapú Kolumbusz Nemzetközi Pro Vegyes | -10,40% | 5,14% | 13,36% |

| CIG Euró Alapú Metallicum Pro Árupiaci | 1,15% | 17,07% | 29,86% |

| Generali Biztosító Pénzpiaci 2016 | 5,94% | 6,29% | 6,68% |

| Generali Biztosító Hazai kötvény | -13,39% | -19,52% | -14,97% |

| Generali Biztosító Tallózó abszolút hozam | 4,83% | 15,25% | 20,74% |

| Generali Biztosító Világjáró kötvény | 3,95% | 14,37% | 26,46% |

| Generali Biztosító Horizont 15+ vegyes | -6,26% | 10,74% | 30,04% |

| Generali Biztosító Horizont 10+ vegyes | -8,08% | 0,42% | 13,79% |

| Generali Biztosító Horizont 5+ vegyes | -8,45% | -8,11% | 0,56% |

| Generali Biztosító Hazai részvény | -8,75% | 3,50% | 18,48% |

| Generali Biztosító Fejlődő világ részvény | -4,54% | 14,10% | 22,09% |

| Generali Biztosító Fejlett világ részvény | -3,40% | 36,65% | 64,23% |

| Generali Biztosító Világmárkák részvény | -3,40% | 45,96% | 79,27% |

| Generali Biztosító Innováció Részvény | -15,25% | 39,90% | – |

| Generali Biztosító Fenntartható Világ részvény | -4,12% | – | – |

| Groupama Garancia Ázsia Részvény Forint | -3,63% | 21,46% | 41,48% |

| Groupama Garancia Európa Csillagai Részvény Forint | 6,66% | 48,32% | 71,61% |

| Groupama Garancia Európai Részvény Forint | -16,54% | 24,69% | – |

| Groupama Garancia Eurózóna Fejlett Piaci Részvény Forint | -25,29% | 29,30% | 61,54% |

| Groupama Garancia Eurózóna Fenntartható Fejlődés Részvény Forint | -4,85% | 38,31% | 62,68% |

| Groupama Garancia Fejlődő Piaci Kötvény Forint | 1,70% | 2,54% | 7,10% |

| Groupama Garancia Globális Abszolút Hozam Forint | 5,58% | 32,55% | – |

| Groupama Víz- és Környezetvédelem Részvény Forint | -10,10% | 35,23% | 66,16% |

| Groupama Idősödő Társadalom Részvény Forint | -2,52% | 18,31% | 33,97% |

| Groupama Garancia Közép-Európai Részvény Forint | -11,40% | 7,90% | 19,93% |

| Groupama Garancia Közép-Európai Rövid Kötvény Forint | 3,92% | 3,16% | 5,74% |

| Groupama Garancia Magyar Állampapír Kötvény Forint | -8,08% | -13,48% | -8,58% |

| Groupama Garancia Magyar Extra Hosszú Kötvény Forint | -20,15% | -29,42% | -22,95% |

| Groupama Garancia Magyar Horizont Kötvény Forint | -1,62% | -4,03% | -0,36% |

| Groupama Garancia Magyar Középtávú Kötvény Forint | -6,81% | -11,84% | -6,15% |

| Groupama Garancia Magyar Részvény Forint | -15,68% | -6,95% | 13,16% |

| Groupama Garancia Magyar Spektrum Kötvény Forint | 5,26% | 5,03% | 7,41% |

| Groupama Garancia Pénzpiaci Forint | 9,36% | 10,79% | 10,82% |

| Groupama Garancia Természeti Kincsek Árupiaci Forint | 18,16% | 61,03% | 51,71% |

| Groupama Céldátum 2030 Vegyes Forint | -6,75% | – | – |

| Groupama Céldátum 2035 Vegyes Forint | -6,21% | – | – |

| Groupama Céldátum 2040 Vegyes Forint | -5,99% | – | – |

| Groupama Céldátum 2045 Vegyes Forint | -5,45% | – | – |

| Groupama Céldátum 2050 Vegyes Forint | -6,19% | – | – |

| K&H 3az1-ben dinamikus B sorozat | -13,42% | 1,06% | – |

| K&H 3az1-ben óvatos B sorozat | -7,43% | 1,13% | – |

| K&H aranykosár kötvény B sorozat | 2,78% | 2,64% | 6,04% |

| K&H fejlett piaci részvény B sorozat | -10,79% | 15,94% | 30,87% |

| K&H fejlődő piaci részvény B sorozat | -6,90% | 12,38% | 26,30% |

| K&H fenntartható fejlõdés lendület vegyes B sorozat | -6,87% | 11,49% | – |

| K&H fenntartható fejlõdés kényelem vegyes B sorozat | -6,10% | – | – |

| K&H válogatott kényelem vegyes B sorozat | -8,56% | -4,91% | 4,75% |

| K&H válogatott lendület vegyes B sorozat | -7,38% | 10,66% | 28,06% |

| K&H válogatott iram vegyes B sorozat | -5,51% | 25,67% | 50,52% |

| MetLife Balaton likviditási forint (HUF) | 7,10% | 8,35% | 10,50% |

| MetLife Kincstár magyar kötvény (HUF) | -10,47% | -16,16% | -11,47% |

| MetLife Balance globális kötvény (HUF) | 1,96% | 17,69% | 38,18% |

| MetLife Ritmus – aktívan menedzselt vegyes (HUF) | -5,59% | 0,43% | 23,79% |

| MetLife Maraton magyar kötvény (HUF) | -16,97% | -26,20% | -21,63% |

| MetLife Korona magyar részvény (HUF) | -8,16% | 0,70% | 19,24% |

| MetLife US Top amerikai részvény (HUF) | -8,40% | 59,57% | 110,29% |

| MetLife Global Top nemzetközi részvény ja (HUF) | -8,91% | 34,83% | 64,93% |

| MetLife Long Life nemzetközi részvény (HUF) | -2,05% | 45,78% | 91,36% |

| MetLife Euro Top európai részvény (HUF) | -4,71% | 27,73% | 61,85% |

| MetLife Aranysárkány kínai részvény ja (HUF) | -14,52% | 27,89% | 60,39% |

| MetLife Kasmír indiai részvény ja (HUF) | -2,25% | 38,58% | 54,66% |

| MetLife Euro Palace európai ingatlan részvény (HUF) | |||

| MetLife Optimum 2030 céldátum (HUF) | -7,92% | 20,08% | 43,36% |

| MetLife Optimum 2040 céldátum (HUF) | -6,61% | 26,43% | 53,59% |

| MetLife Balance globális kötvény (EUR) | -5,00% | -1,41% | 9,55% |

| MetLife Ritmus – aktívan menedzselt vegyes (EUR) | -12,63% | -8,94% | 6,61% |

| MetLife US Top amerikai részvény (EUR) | -15,86% | 27,93% | 58,65% |

| MetLife Global Top nemzetközi részvény ja (EUR) | -15,31% | 12,81% | 29,54% |

| MetLife Long Life nemzetközi részvény (EUR) | -9,26% | 18,74% | 45,83% |

| MetLife Euro Top euróövezeti részvény (EUR) | -10,87% | 5,37% | 14,98% |

| MetLife Aranysárkány kínai részvény ja (EUR) | -20,03% | 6,99% | 25,96% |

| MetLife Kasmír indiai részvény ja (EUR) | -9,06% | 12,61% | 18,37% |

| MetLife Euro Palace európai ingatlan részvény (EUR) | |||

| MetLife Optimum 2030 céldátum (EUR) | -14,36% | 0,42% | 13,07% |

| MetLife Optimum 2040 céldátum (EUR) | -12,93% | 5,56% | 20,26% |

| NN Aktív Hozamfigyelõ vegyes – A | -9,36% | -3,95% | -5,00% |

| NN Európai részvény ESG – A | -12,24% | – | – |

| NN Fejlõdõ piaci részvény ESG – A | -8,26% | – | – |

| NN Globális lendület részvény | -18,14% | 21,16% | 51,57% |

| NN IT szektor részvény | -17,64% | 54,27% | 104,96% |

| NN Kínai részvény | -28,05% | -4,72% | 23,26% |

| NN Lendület vegyes alapok ja | -0,46% | 20,87% | 39,09% |

| NN Magyar kötvény | -13,43% | -22,35% | -20,39% |

| NN Magyar pénzpiaci | 3,76% | 0,77% | -0,91% |

| NN Magyar részvény | -14,68% | -9,51% | 6,27% |

| NN Megatrend részvény ESG – A | -14,64% | – | – |

| NN Nemzetközi Kötvény | -8,58% | 0,08% | – |

| NN Nemzetközi eü.-i részv. eszk. alap – A | 1,77% | – | – |

| NN USA részvény ESG – A | -12,20% | – | – |

| NN Biztonság vegyes alapok ja | -10,19% | -11,12% | -6,03% |

| NN Egyensúly vegyes alapok ja | -7,11% | 0,93% | 9,99% |

| NN Energia szektor részvény | 64,71% | 60,20% | 59,83% |

| NN Céldátum 2030 | -7,26% | -6,87% | 1,04% |

| NN Céldátum 2035 | -7,89% | -4,01% | 4,62% |

| NN Céldátum 2040 | -7,92% | 0,10% | 10,64% |

| NN Céldátum 2045 | -8,83% | 4,79% | 17,72% |

| NN Céldátum 2050 | -10,07% | – | – |

| NN Európai kötvény – B EUR | -21,43% | -23,64% | -20,74% |

| NN Euró likviditás – B EUR | -5,20% | -7,97% | -10,34% |

| NN Kiemelt védelmű vegyes | -5,21% | -6,51% | -8,35% |

| NN Nemzetközi Kötvény EUR | -15,75% | -17,28% | – |

| NN Aktív hozamfigyelõ kötvény eszk. – B EUR | -12,65% | -13,27% | -14,05% |

| NN Aktív Hozamfigyelő vegyes EUR | -16,73% | -13,52% | -15,25% |

| NN Aktív hozamfigyelõ prémium eszk. – B EUR | -19,13% | -14,20% | -17,09% |

| NN Euró-zóna részvény EUR | -15,72% | 1,15% | 2,42% |

| NN Euró-zóna vállalati kötvény EUR | -14,43% | -14,03% | -11,91% |

| NN Fejlődő részv.piacok magas oszt. eszk. EUR | -15,26% | -6,66% | -4,21% |

| NN Globális ingatlancégek részvény eszk. EUR | -22,04% | -16,30% | -1,73% |

| NN IT szektor részvény EUR | -24,02% | 27,16% | 58,72% |

| NN Kínai részvény – EUR | -33,73% | -21,32% | -4,67% |

| NN Nemzetközi egészségügyi részv. EUR | -5,88% | 20,26% | 39,50% |

| NN Céldátum 2030 EUR | -14,20% | -11,30% | -5,84% |

| NN Céldátum 2035 EUR | -15,34% | -9,44% | -3,20% |

| NN Céldátum 2040 EUR | -15,90% | -6,48% | 0,80% |

| NN Presztízs- és luxusmárkák részvény EUR | -19,30% | 29,34% | 60,32% |

| NN USA részvénypiaci EUR | -12,79% | 19,49% | 51,04% |

| NN Megatrend részvény ESG – B EUR | -21,29% | – | – |

| NN Nemzetközi részvénypiaci ESG – B EUR | -20,97% | – | – |

| NN Céldátum 2025 EUR | -12,63% | -12,60% | -9,76% |

| NN Céldátum 2045 EUR | -16,41% | -4,77% | – |

| Signal Iduna Amundi Óvatos Kötvény Befektetési Alap | 8,12% | 7,91% | 6,48% |

| Signal Iduna HOLD Széf Abszolút Hozamú Bef. Alap | 7,11% | 5,85% | 2,66% |

| Signal Iduna HOLD Rövid Kötvény Befektetési Alap | 1,64% | 0,17% | 1,03% |

| Signal Iduna Amundi Magyar Kötvény Befektetési Alap | -12,99% | -19,18% | -17,86% |

| Signal Iduna SI Amundi Kötvény Befektetési Alap | -13,74% | – | – |

| Signal Iduna HOLD Részvény Befektetési Alap | 0,61% | 27,25% | 44,38% |

| Signal Iduna HOLD Nemzetközi Részvény Bef. Alap | -0,60% | 42,65% | 81,54% |

| Signal Iduna SI Amundi Globális Alapok A.Vegyes Bef.A | -4,77% | – | – |

| Signal Iduna Amundi USA Devizarészvény Bef. Alap (U) | -1,08% | 53,73% | 104,13% |

| Signal Iduna Amundi Közép-Európai Részv. Bef.Alap (U) | -8,51% | 10,48% | 21,90% |

| Signal Iduna Amundi Magyar Indexköv.Részv.Bef.Alap(U) | -15,15% | -10,37% | 1,13% |

| Signal Iduna Amundi Selecta Európai Részv.Bef.Alap(U) | -4,24% | 18,32% | 27,06% |

| UNION Aktív Hazai Kötvény (Ft) | -15,05% | -22,77% | -18,32% |

| UNION Aktív Globális Kötvény (Ft) | -7,39% | 3,40% | 5,60% |

| UNION Konzervatív Vegyes (Ft) | -11,10% | -4,66% | 5,38% |

| UNION Kiegyensúlyozott Vegyes (Ft) | -9,44% | 4,92% | 19,30% |

| UNION Növekedési vegyes (Ft) | -7,24% | 15,16% | 35,14% |

| UNION UNION-Megatrends Vegyes (Ft) | -6,78% | 34,91% | – |

| UNION-Greentrends vegyes | -8,82% | – | – |

| UNION Globális fejlett részvény (Ft) | -7,01% | 34,75% | 61,96% |

| UNION Globális fejlődő részvény (Ft) | -9,05% | 9,75% | 20,69% |

| UNION Ázsiai részvény (Ft) | -6,20% | 16,40% | 27,56% |

| UNION Fejlődő Európa Részvény | -19,62% | -12,52% | – |

| UNION Földünk Kincsei Részvény | 17,59% | 57,59% | – |

| UNION-Techtrends részvény | -18,41% | – | – |

| UNION Arany árupiaci (Ft) | 12,80% | 42,67% | 78,59% |

| UNION Ingatlan | 6,64% | 11,20% | – |

| UNION Optimax 2025 Céldátum Vegyes | -7,88% | -0,72% | 9,99% |

| UNION Optimax 2030 Céldátum Vegyes | -8,87% | 6,06% | 20,62% |

| UNION Optimax 2035 Céldátum Vegyes | -8,15% | 10,28% | 26,99% |

| UNION Optimax 2040 Céldátum Vegyes | -7,90% | 14,08% | 32,24% |

| UNION USD Harmony Vegyes | -17,79% | -3,70% | – |

| UNION USD Spirit Vegyes | -18,23% | 3,53% | – |

| UNION USD USA Részvény | -21,01% | 12,71% | – |

| UNION USD Aktív Globális Kötvény | -15,24% | -13,86% | – |

| UNION UNION-Best Selection vegyes euró (EUR) | -15,70% | -8,08% | -1,74% |

| UNION UNION-Iránytű vegyes euró (EUR) | -11,39% | -1,33% | 8,58% |

| UNION EURO Aktív globális kötvény (EUR) | -14,53% | -14,52% | -15,22% |

| UNION EURO Európai részvény (EUR) | -11,99% | 1,76% | 9,80% |

| UNION EURO Globális Részvény | -14,60% | 5,33% | #HIÁNYZIK |

| UNIQA Arany | 14,49% | 42,86% | 82,95% |

| UNIQA Fejlett piaci részvény | -5,77% | 38,20% | 77,99% |

| UNIQA Feltörekvő piaci részvény | -2,08% | 17,99% | 36,99% |

| UNIQA Forint Likviditás | 3,05% | 4,61% | 5,06% |

| UNIQA Globális kötvény | -7,74% | 2,86% | 15,52% |

| UNIQA Hazai részvény | -10,63% | -5,80% | 10,80% |

| UNIQA Magyar államkötvény | -17,60% | -26,11% | -22,15% |

| UNIQA Menedzselt kiegyensúlyozott | -8,92% | 8,70% | 27,89% |

| UNIQA Menedzselt konzervatív | -13,96% | -20,64% | -15,10% |

| UNIQA Menedzselt kötvénytúlsúlyos | -11,54% | -4,30% | 8,75% |

| UNIQA Menedzselt részvénytúlsúlyos | -8,22% | 17,65% | 42,88% |

| UNIQA Nemzetközi ingatlan | -10,28% | 9,65% | 36,88% |

| UNIQA ProtAktív Globális részvény | -10,71% | 12,86% | 8,33% |

| UNIQA Rövid lejáratú pénzpiaci | 4,12% | 4,97% | 5,35% |

| UNIQA Spektrum abszolút hozam | -3,19% | 6,20% | 21,72% |

| UNIQA Új technológiák | -21,10% | 43,00% | 111,04% |

| UNIQA Cél 2030 | -3,28% | 32,98% | 67,64% |

| UNIQA Cél 2035 | -3,75% | 34,26% | 69,23% |

| UNIQA Cél 2040 | -4,04% | 34,94% | 72,18% |

| UNIQA Cél 2045 | -4,50% | 35,28% | 69,60% |

| UNIQA Cél 2050 | -4,93% | 34,19% | 66,30% |

| UNIQA Globális részvény | -7,63% | 36,59% | 75,54% |

| UNIQA Menedzselt kiegyensúlyozott | -8,92% | 8,70% | 27,89% |

Az elmondható, hogy a magas hozam mellé magas kockázat szokott társulni – így itt kiemelten fontos a valós kockázattűrési képességed felmérése.

Költségek 🧮

Legmagasabb költségszinttel általában a nyugdíjbiztosítások rendelkeznek a három nyugdíj-megtakarítási forma közül. A NYESZ-nél nagyon alacsony a költségszint, mert az gyakorlatilag egy értékpapírszámla, nem kell például szakembert fizetni aki menedzseli a portfóliódat, az ÖNYP a kettő között helyezkedik el költségszempontból.

Nyugdíj előtakarékossági formák költségei

| ÖNYP | Nyugdíjbiztosítás | Nyugdíj előtakarékossági számla (NYESZ) | |

|---|---|---|---|

| Költségek | A TKM-ek 0,9% és 2,5% között alakulnak 10 éves távon. | A TKM-ek 1,5% és 4% között alakulnak időtávtól és kockázati szinttől függően. | A vásárolt befektetési alapok költségeitől függ. 0,2% és 4% között bármennyi lehet. |

Azonban a tranzakciós költségek a NYESZ számlán is jelentősek, így például nem alkalmas napi kereskedésre!

Adómentesség és adójóváírások 💰

Nyugdíj megtakarítás adómentessége

NYESZ esetében a teljes adómentesség eléréséhez el kell érned a nyugdíjkorhatárt, és el kellett hogy teljen 10 év a számla megnyitása óta. Ha mégis nyugdíjba mész a 10 év letelte előtt, akkor ki kell fizetni a 15%-os adót a tőke után.

Nyugdíjbiztosítás esetében a hozamokra kivetett 15 százalékos kamatadó a 6. év után 7,5 százalékra feleződik, és a 10. év után pedig nullára csökken a kamatadó. A teljesen adómentes hozamkivétel érdekében legalább 10 évig érdemes megtakarítanod.

Önkéntes nyugdíjpénztárak esetében a hozamot a 10. évtől háromévente adómentesen fel lehet venni a tőke adózása pedig a következő képpen alakul:

Az önkéntes nyugdíjpénztári tőke adózása

| A pénztári tagság kezdete óta eltelt idő | 11. évben | 12. évben | 13. évben | 14. évben | 15. évben | 16. évben | 17. évben | 18. évben | 19. évben | 20. évben | 21. évtől |

| A kifizetett tőke adóköteles része* | 100% | 90% | 80% | 70% | 60% | 50% | 40% | 30% | 20% | 10% | 0% |

Nyugdíj megtakarítások adókedvezménye, adójóváírás

Adómentesség mellett az állam éves adójóváírási lehetőséggel is segíteni kívánja a nyugdíjcélú öngondoskodást, így a következő támogatásokat veheted igénybe:

Az adókedvezmény érvényesítésének felső határai az egyes nyugdíj-előtakarékossági formáknál

| Nyugdíj-előtakarékossági forma | Adójóváírás mértéke | Adójóváírás éves maximuma (forint) | Mekkora megtakarítással érhető el a maximális éves adójóváírás, havi befizetés esetén (forint) | Mekkora megtakarítással érhető el a maximális éves adójóváírás, éves befizetés esetén (forint) |

| Önkéntes nyugdíjpénztár* | az éves megtakarítás 20 százaléka | 150 000 | 62 500 | 750 000 |

| Nyugdíj-előtakarékossági számla | az éves megtakarítás 20 százaléka | 100 000 | 41 667 | 500 000 |

| Nyugdíjbiztosítás | az éves megtakarítás 20 százaléka | 130 000 | 54 167 | 650 000 |

Forrás: Grantis saját gyűjtés

Kockázattűrési képességed 😨

A valós kockázattűrési képességed felmérése esszenciális a jó befektetés vagy nyugdíj megtakarítás választásakor. Európai Uniós rendelkezések mellett ez a pénzügyi szolgáltatóknak is érdeke, hiszen minél tovább fennmarad a szerződés, az annál jobb minden résztvevőnek.

Nyugdíj tanácsadás során kiemelt figyelmet szentelünk annak, hogy megállapítsuk a te kockázattűrési szintedet, hogy hosszú távon eredményesen takarékoskodhass!

Hosszú távú elköteleződés esetén a kockázat aprózódik, hiszen a folyamatos befizetések során az árfolyamingadozások hatása csökken. Arra is fel kell készülni, hogy a gazdaság teljesítménye ingadozik, így lesznek alacsony hozamú időszakok is a megtakarítás során.

Pénzügyi helyzeted és terveid 📝

Ez a legnehezebben általánosítható aspektusa a választásnak. Azt el szoktuk mondani, hogy ameddig nincs egy 3-6 hónapnyi megélhetésre elegendő vésztartalékod, addig nem érdemes megkezdeni a megtakarítást. Az is általában igaz, hogy megéri minél előbb elkezdeni a takarékoskodást a karriered során – hiszen annál kisebb havi díjat kell fizetned ugyanazon megtakarítási cél elérése érdekében. Sokkal nehezebb egy 10 millió forintos megtakarítást felhalmozni 10 év alatt, mint 20 év alatt.

A kockázattűrés felmérése mellett ez a másik nagyon fontos felmérés, mely alapján személyre tudjuk szabni az ajánlatokat!

Nyugdíj megtakarítás összehasonlító táblázat 📊

Ebben a rövid táblázatban foglaltuk össze azokat a legfontosabb tudnivalókat, mely alapján könnyebben dönthetsz, hogy melyik nyugdíj megtakarítást válaszd.

Nyugdíj befektetések összehasonlítása

| Önkéntes nyugdíjpénztár | Nyugdíjbiztosítás | Nyugdíj előtakarékossági Számla | |

|---|---|---|---|

| Ajánljuk: | Ha a munkáltatód fizeti helyetted a tagdíjat, vagy már csak 10-12 éved van hátra a nyugdíjig. | Ha legalább 13 éved van hátra a nyugdíjig, és fontos számodra a magas hozam lehetősége. | Ha jártas vagy a befektetések területén, és aktívan tudsz értékpapírokkal kereskedni. |

| Nem ajánljuk: | Ha saját pénzből tennél félre, vagy legalább 15 éved van hátra a nyugdíjazásodig. | Ha kevesebb mint 10 éved van hátra a pihenőévekig, vagy inkább állampapírba fektetnél. | Ha nem szeretnél foglalkozni a nyugdíj befektetés menedzselésével, vagy nem értesz hozzá. |

| Hozam: | A választott pénztári portfólió, és részben a magyar gazdaság teljesítményétől függ. | A választott befektetési eszközalapok / világgazdaság teljesítményétől függ. | Elsősorban a saját értékpapír-kereskedési szaktudásodtól függ. |

| Költségek: | A TKM-ek 0,9% és 2,5% között alakulnak 10 éves távon. | A TKM-ek 1,5% és 4% között alakulnak időtávtól és kockázati szinttől függően. | A vásárolt befektetési alapok költségeitől függ. 0,2% és 4% között bármennyi lehet. |

| Lejárat: | Az aktuális nyugdíjkorhatár. | A 65. születésnapod. | Az aktuális nyugdíjkorhatár. |

| Befektetés: | Magyar állampapír és főként hazai értékpapírok. | Garantált, menedzselt és vegyes külföldi befektetési alapok. | Európai és hazai értékpapírok. |

| Adókedvezmény: | Évi 20%, de maximum 150.000 Ft. | Évi 20%, de maximum 130.000 Ft. | Évi 20%, de maximum 100.000 Ft. |

Egy ilyen fontos döntés meghozatala esetén érdemes egy független szakember segítségét kérni. A GRANTIS-nál tanácsadásunk ingyenes, és a konzultáció után biztosan nagyobb rálátásod lesz a nyugdíj megtakarítási lehetőségekre!

Gyakran ismételt kérdések – Nyugdíj megtakarítás

Mi történik a nyugdíj előtti elhalálozás esetén?

A nyugdíjbiztosítás és az önkéntes nyugdíjpénztár haláleseti kedvezményezettje az aktuális összeget kamatadótól és öröklési illetéktől MENTESEN, soron kívül, azonnal megkapja. A NYESZ hagyatéki eljárás keretében öröklődik, nem jelölhető meg kedvezményezett.

Miért járok jobban, ha nem rögtön a bankba / biztosítóhoz megyek?

Egy bank vagy biztosító csak a saját termékét ismeri és ajánlja neked. Mi a teljes piacot függetlenül vizsgáljuk. Végeredményben így ugyanúgy egy pénzintézet ügyfele leszel, de az összes közül a legjobbé. Mindezt úgy, hogy akár ki sem kell mozdulnod otthonról.

Hogyan lehet ez számomra ingyenes?

Sikerdíjban részesülünk a Magyar Nemzeti Bank által meghatározott mértékben. Mivel a legtöbb nagy pénzintézetet közvetítjük, és mind közel azonos mértékben honorál minket, nem vagyunk rákényszerítve semmiféle részrehajlásra. A rajtunk keresztül megkötött megtakarítások nem kerülnek többe.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

5,00