Mekkora díjjal érdemes megtakarításos életbiztosítást indítanod?

- Írta: Végh Nóra

- publikálva: 2025. február 14.

- frissítve: 2025. február 20.

- Olvasási idő: 3 perc

Főbb megállapítások

-

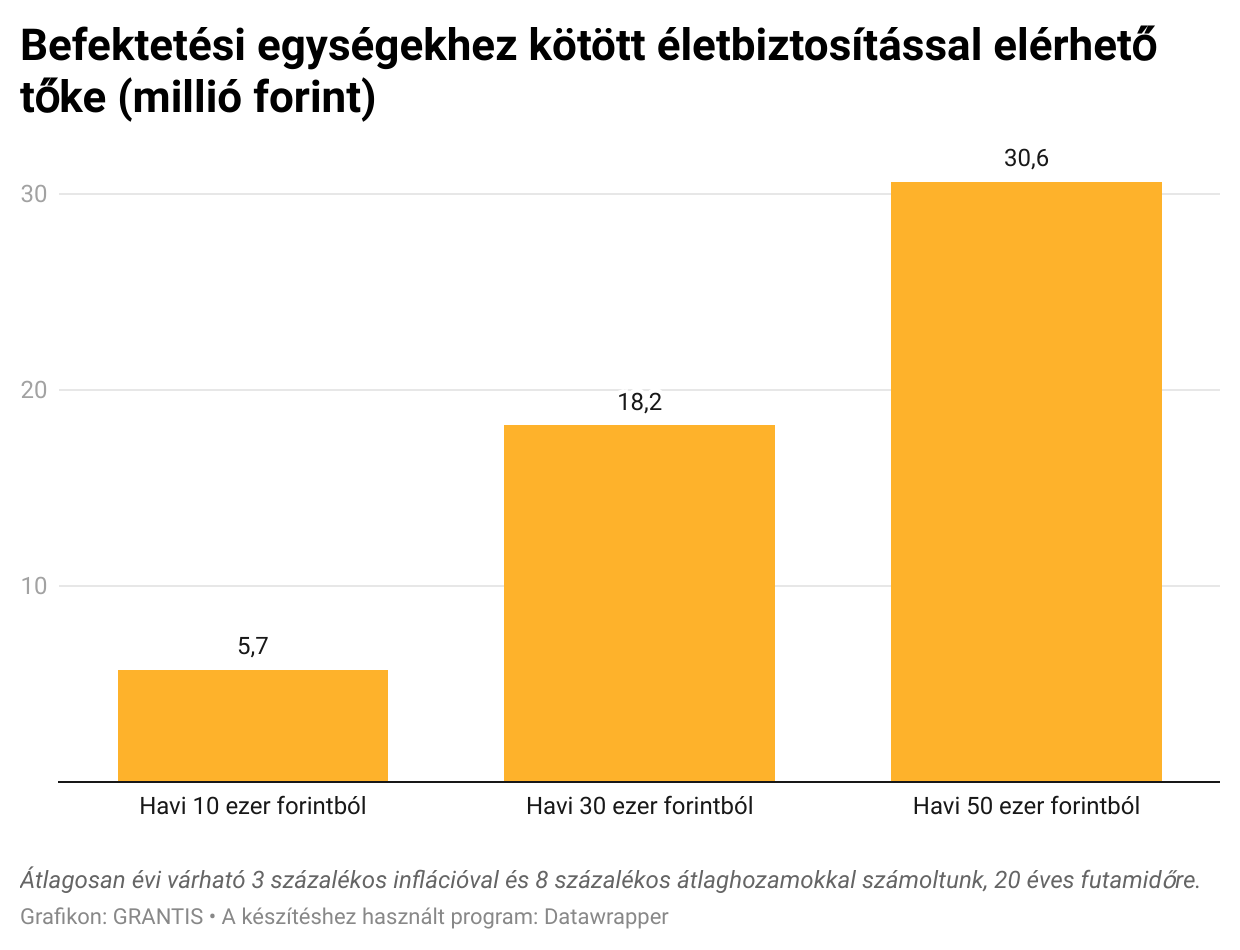

- Akár 25 millió forinttal több pénzed lehet, ha havi 10 ezer forint helyett havi 50 ezer forintot raksz félre.

-

- Havi 10-15 ezer forinttól is lehet megtakarításos életbiztosítást indítani.

-

- Érdemes magasabb rendszeres díjjal takarékoskodni a valódi vagyonépítéshez.

-

- A minimum tartam jellemzően 5 és 11 év között alakul.

-

- Akár 25 millió forinttal több pénzed lehet, ha havi 10 ezer forint helyett havi 50 ezer forintot raksz félre.

Havi 10-15 ezer forinttól indul a díj

Az életbiztosítások nemcsak kockázati védelmet nyújtanak. Vannak megtakarításos életbiztosítások is, amelyek fő célja a tőkehalmozás.

Ezen belül is lehet választani garantált kamatú biztosítást, illetve befektetési egységekhez kötött életbiztosítást is. Utóbbi nem kínál fix kamatot, viszont a befektetési portfóliót te állíthatod össze szakértő segítségével és magasabb is a hozampotenciál.

A következő táblázatban összehasonlítottuk, hogy mekkora minimum havi díjat várnak el a biztosítók a befektetési egységekhez kötött életbiztosítások elindításához. Megnéztük azt is, hogy minimum mennyi időtartam szükséges a biztosításokhoz.

Megtakarításos életbiztosítások minimum díja és tartama

| Termék | Minimum havi rendszeres díj | Minimum tartam |

|---|---|---|

| Alfa Jövőtervező | 15 ezer forint | 11 év |

| Allianz Életprogram | 12 ezer forint/ 70 euró | 5 év |

| Allianz Bónusz Életprogram | 12 ezer forint/ 70 euró | 10 év |

| CIG Pannónia EsszenciaE | 12,5 ezer forint/ 45 euró | 8 év |

| Generali MyLife Extra Plusz | 10 ezer forint | 10 év (55 év felett 5 év*) |

| MetLife Manhattan | 10 ezer forint/ 33,3 euró | 10 év |

| NN Visio | 14,5 ezer forint (15 év vagy annál hosszabb tartam esetén) + kockázati díjrész 142 forint 66. évtől 170 forint | 10 év |

| Signal Iduna Előrelátó Program | 12 ezer forint | 10 év |

| Union Vienna You Select | 12,5 ezer forint | 5 év |

Grantis gyűjtés, a biztosítási szerződési feltételek és a biztosítók tájékoztatása alapján.

A táblázatban a rendszeres díjas, befektetési egységekhez kötött életbiztosításokat hasonlítottuk össze.

*2025.06.30-ig tartó akció keretében életkortól függetlenül 5 év

Ahogy a táblázatban is látszik, legalább havi 10-15 ezer forintos díjat kell vállalni ahhoz, hogy bele tudj vágni a megtakarításba.

Saját fejlesztésű életbiztosítási kalkulátorunkkal kiszámoltuk, hogy mit lehet elérni havi 10 ezer forintos díjból, és 20 éves futamidőre, 8 százalékos átlaghozammal, 5,7 millió forintot kalkuláltunk.

Végeztünk ugyanakkor egy másik számítást is, havi 50 ezer forint félrerakásával, és így már 30,6 millió forintos várható eredmény született.

Tehát 25 millió forintot is érhet, ha nem a minimum díjra törekedsz, és néhány tízezer forinttal többet félreteszel havonta. Természetesen, ha egyelőre csak egy kisebb tudsz elindulni, akkor időközben, ahogy a lehetőségeid engedik, tudsz majd növelni a díjon.

Már 5-10 évre is lehet megtakarításos életbiztosítást kötni

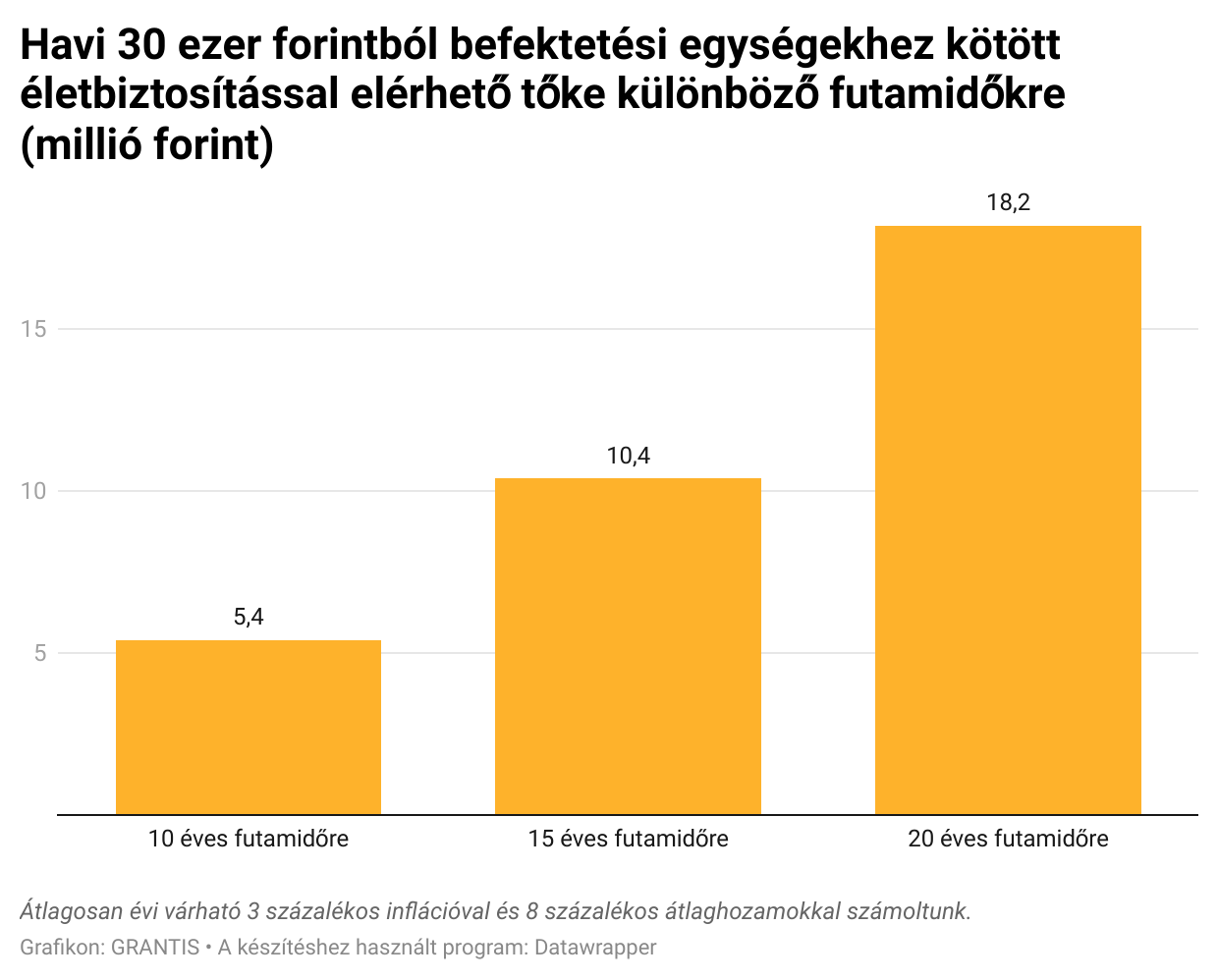

Bár már akár 5-10 éves időtartammal is el lehet indulni, szakértőink inkább 15-20 éves tartamot javasolnak, hogy a befektetésnek legyen elég ideje a kamatozásra, és a kockázatok is jobban kisimuljanak.

A következő ábrán láthatod számításainkat, amely szerint 5 millió forinttal nagyobb tőkéd lehet, ha 10 év helyett 15 éves futamidővel tervel, és közel 13 millió forinttal több pénzed lehet, ha inkább 20 éves időtartamot választasz.

A Grantis szakértői egy személyes tanácsadás alkalmával még több szempont alapján hasonlítják össze számodra a piacon elérhető ajánlatokat, és személyre szabott, konkrét kalkulációkat is készítenek. Ha felkéred őket, abban is szívesen segítenek, hogyan tudnál többet takarékoskodni, és ezáltal nagyobb tőkére szert tenni.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Megtakarításos biztosításod van? Most lehet vele teendőd

Változnak az eszközalapok az etikus 20 hatására A biztosítóknak idén július 1-ig felül kell vizsgálniuk az eszközalapjaikat, és ki kell szűrniük azokat, amelyek nem hoznak megfelelő eredményt, például túl magasak a költségek, vagy nem termelnek elég hozamot Azokat az eszközalapokat, amelyek nem mentek át a rostán, meg kell szüntetniük vagy át kell alakítaniuk a költségstruktúrájukat, hogy az kedvezőbb legyen az ügyfelek számára Eszközalap-váltásnál a biztosító átváltja a...

- Írta: Végh Nóra

- publikálva: 2025. június 13.

- frissítve: 2025. június 19.

- Olvasási idő: 5 perc

Lapátolják a pénzt a magyarok ezekbe a biztosításokba

Újra felkapottak az egyszeri díjas életbiztosítások Az idei első negyedévben 569 milliárd forintra ugrott a biztosítók díjbevétele, ami egy év alatt közel 25 százalékos emelkedést jelent – derült ki a Magyar Nemzeti Bank (MNB) a biztosítók prudenciális adatait feldolgozó kiadványából A leglátványosabb növekedést az életbiztosítási piacon látni, ahol 52 százalékkal emelkedett a díjbevétel az előző év azonos időszakához képest, ami főként az egyszeri díjas...

- Írta: Végh Nóra

- publikálva: 2025. június 06.

- frissítve: 2025. július 22.

- Olvasási idő: 9 perc

Mennyit fizet a biztosító, ha megtakarítás közben halsz meg?

Kettő az egyben: megtakarítás + kockázati védelem A megtakarításos életbiztosítások, mint ahogy a nevük is mutatja, egyszerre két célt is szolgálnak: takarékoskodhatsz, tőkét halmozhatsz fel, és emellett a biztosításod még kockázati védelmet is nyújt A biztosítás tehát nemcsak a megtakarítási időszak lejártakor, hanem haláleset esetén is térít Egyes biztosításokban elérhető továbbá rokkantságra szóló fedezet is Rokkantságnál jellemzően az aktuális számlaértéket fizetik ki,...

- Írta: Végh Nóra

- publikálva: 2025. június 04.

- frissítve: 2025. június 06.

- Olvasási idő: 6 perc