Mennyit érdemes félretenni a boldog nyugdíjas évekhez?

- Írta: Végh Nóra

- publikálva: 2024. december 14.

- frissítve: 2024. december 16.

- Olvasási idő: 7 perc

Főbb megállapítások

-

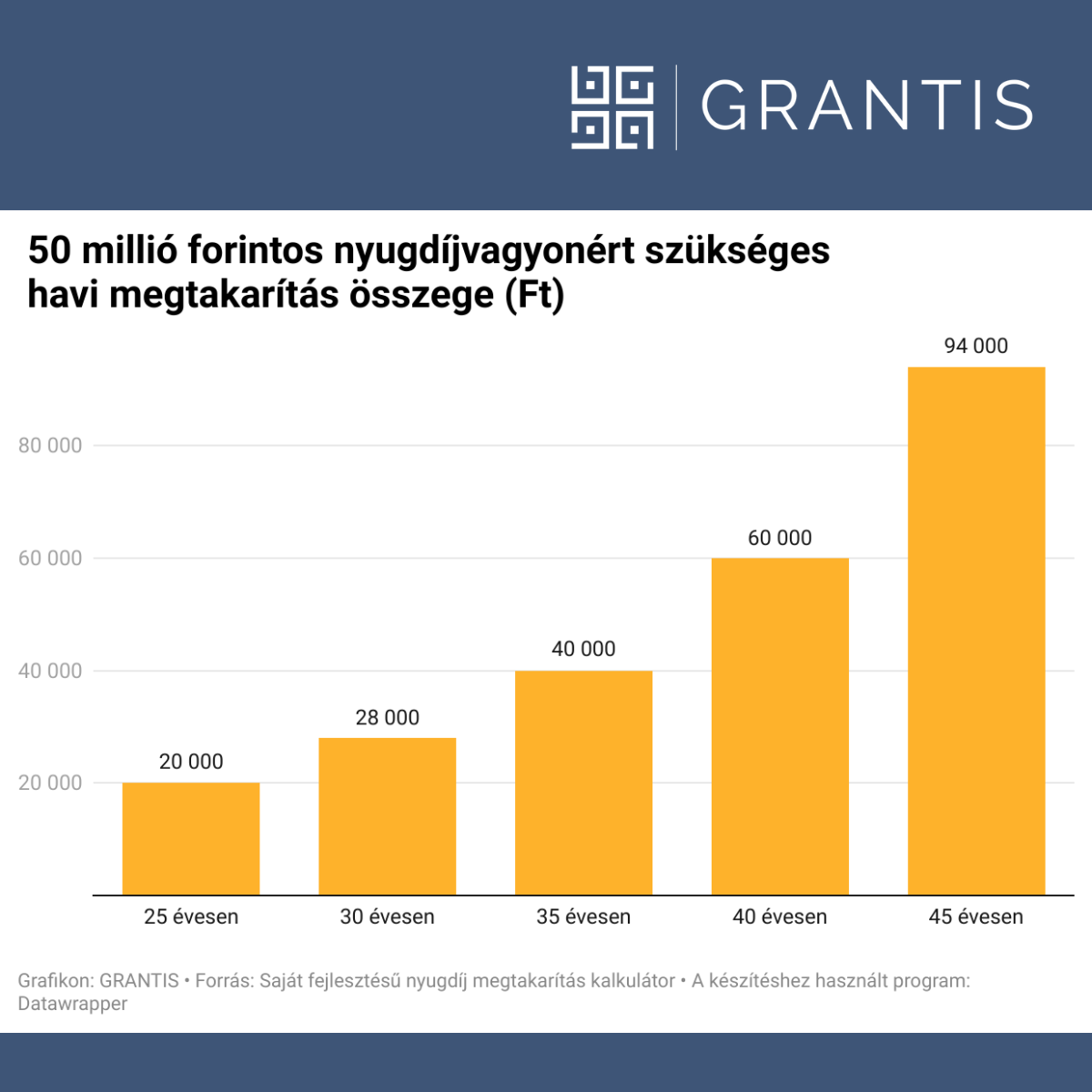

- 50 milliós nyugdíjvagyont akár már havi 20 ezer forint félrerakásával is elérhetsz.

-

- Az átlagbérnek megfelelő nyugdíj fiatalon megteremthető az átlagbér alig több mint 5 százalékából.

-

- Havi 10 ezer forintos különbség a rendszeres megtakarításodban akár 10 milliót is számíthat majd a lejárati összegnél.

50 milliós nyugdíj akár havi 20 ezer forintból

Ha a kérdésedre valaki erre egyből rávág egy számot, mi több rá akar beszélni az általa elképzeltekre, akkor kezdj el gyanakodni, hogy nem profi szakértővel van dolgod. Egy etikus pénzügyi tanácsadó ugyanis csakis azután ad tanácsot, miután felmérte az igényeidet. Mi nem sztenderd válaszokat adunk, hanem személyre szabott pénzügyi tervet készítünk.

Alapvetően két irányból ajánlott megközelíteni a témát, hogy mik a céljaid, illetve mik a lehetőségeid. Mivel a privát nyugdíj megtakarítások az állami nyugdíjjal ellentétben egy összegben is felvehetőek, így lehet akár egy konkrét célod is, például hogy te 50 millió forintos privát nyugdíjat szeretnél felvenni.

Saját fejlesztésű nyugdíj megtakarítás kalkulátorunkkal kiszámoltuk, hogy ehhez a célhoz különböző életkoronként havonta mekkora összeget szükséges félretenni. Számításaink során átlagosan évi várható 3 százalékos inflációval, és 6 százalékos átlaghozamokkal számoltunk. Grafikonon mutatjuk az eredményeket.

Amíg 25 évesen még elég lehet havi 20 ezer forintot is félrerakni egy 50 milliós célra, addig 10 év múlva, 35 évesen már ennek a dupláját szükséges megtakarítani, 40 évesen pedig a tripláját. A félretett pénz mértékénél tehát jobban számít az idő. Az életkorodnak meghatározó szerepe lesz abban, hogy mennyit kell majd takarékoskodnod a célodért.

Így érhetsz el az átlagbérnek megfelelő privát nyugdíjat

Még pontosabb célt határozhatsz meg, ha megnézed, hogy várhatólag mekkora nyugdíjad lesz, és ez alapján mekkora nyugdíj kiegészítésre lehet szükséged. Állami nyugdíj kalkulátorunk segítségével ezt te is egy perc alatt megtudhatod.

Nyugdíjkalkulátor

A nyugdíjkalkulátor által számított adatok tájékoztató jellegűek, és körülbelül 90%-os pontossággal számolnak.

Hogy számol a kalkulátor?Az állami nyugdíj kiszámítása egy meglehetősen bonyolult szisztéma szerint történik, amelynek a lényegét itt foglaltuk össze. A kalkulátor viszont 90 százalékos pontossággal kimutatja, hogy a jelenlegi béred alapján várhatólag mekkora nyugdíjat kapnál, és mennyi lenne a nyugdíjhiány mértéke.

A jelenlegi 430 ezer forintos átlagbérrel számolva, egy 35 éves személy 257 ezer forintos nyugdíjra számíthat, ez a korábbi fizetésének mindössze a 67 százaléka. Ha legalább akkora nyugdíjat szeretne, mint amennyi a fizetése volt, ahhoz még 173 ezer forintra lenne szüksége, amit már havi 20 ezer forintos megtakarítással is tud pótolni.

Sokan már egyáltalán nem is terveznek az állami nyugdíjjal, ezért most kiszámoltuk azt, hogyan érhető el az átlagbérnek megfelelő összeg kizárólag privát nyugdíjból, és ehhez az átlagbér hány százalékát kell félrerakni.

Az átlagbérnek megfelelő nyugdíjhoz szükséges megtakarítás

| Életkor | Havi megtakarítás | Az átlagbér hány százaléka |

|---|---|---|

| 25 | 25 ezer Ft | 5,8% |

| 30 | 36 ezer Ft | 8,3% |

| 35 | 52 ezer Ft | 12% |

| 40 | 78 ezer Ft | 18,1% |

Fiatalon indítva, az átlagbérnek alig több mint az 5 százaléka is elég lehet ahhoz, hogy idős korodban havonta 430 ezer forintos privát nyugdíjad legyen. A születéskor várható élettartam alapján mi most 15 éves járadéki idővel számoltunk. Összesen ez több mint 64 millió forintot jelent.

Még az aktív éveidben, egészségesen és fiatalon könnyebb takarékoskodni, és a bérednek egy bizonyos százalékát félretenni egy nagyobb cél érdekében, mint később idős korban előteremteni a kenyérre valót.

30 év alatt jellemzően még elegendő a nettó bér 10 százalékát félrerakni, 40 fölött viszont már a 20 százalékára is szükség lehet. 50 közelében pedig a fizetésednek már több mint a felét is igényelheti a megtakarítás, ezért sem éri meg halogatni.

Kérj személyre szabott kalkulációt!

Havi 10 ezer forint több mint 10 milliót jelenthet

A másik megközelítés a jelenlegi élethelyzetedre és lehetőségeidre fókuszál. Fontos, hogy ne vállald túl magadat, a díj nagyságánál sokkal lényegesebb, hogy hosszú távon is fent tudd tartani a megtakarításodat.

Egy évtizedekre szóló döntés során fontos szempont a rugalmasság. A nyugdíjbiztosítások például már havi 10-12 ezer forintos minimumdíjjal is elindíthatók, tehát kicsiben is el tudod kezdeni, és ha úgy hozza az élet, hogy magasabb lesz a fizetésed, akkor később tudsz emelni a díjon. Az éves értékkövetéssel pedig gondoskodhatsz arról, hogy értékálló maradjon a megtakarításod.

Ha viszont nehezebb élethelyzetbe kerülnél, akkor is tudunk segíteni, hogy ne kelljen feltörni a megtakarításodat, díjcsökkentésre vagy akár szüneteltetésre is van lehetőség.

Amennyiben úgy látod, hogy ennél többet is rá tudnál szánni, akkor a minimumnál azért érdemes többre is törekedni. A 35 éves személy példájánál maradva, kiszámoltuk, hogy havi 10-50 ezer forint megtakarításával mekkora privát nyugdíjat lehet elérni. Azt is feltüntettük, hogy az évek során ez összesen mennyi megtakarítást jelentene, és ehhez képest mennyivel nagyobb privát nyugdíjtőkét vehetsz fel.

Havi plusz 10 ezer forint ráfordítás több mint 10 milliót hozhat

| Havonta félretett összeg | Megtakarított összeg a futamidő alatt összesen | Privát nyugdíjtőke | A hozamok ennyivel növelik meg a megtakarításodat | Havi privát nyugdíj kiegészítés |

|---|---|---|---|---|

| 10 ezer Ft | 5,7 millió Ft | 12,25 millió Ft | 6,55 millió Ft | 83 ezer Ft |

| 20 ezer Ft | 11,42 millió Ft | 26,27 millió Ft | 14,85 millió Ft | 178 ezer Ft |

| 30 ezer Ft | 17,12 millió Ft | 39,26 millió Ft | 22,14 millió Ft | 266 ezer Ft |

| 40 ezer Ft | 22,83 millió Ft | 51,4 millió Ft | 28,57 millió Ft | 349 ezer Ft |

| 50 ezer Ft | 28,54 millió Ft | 63,1 millió Ft | 34,56 millió Ft | 427 ezer Ft |

Ahogy a táblázatban is látszik, minden egyes pluszban ráfordított 10 ezer forintnak óriási jelentősége lesz, akár több mint 10 millió forintot is számíthat a privát nyugdíjtőkédben. A havi privát nyugdíj kiegészítésedben pedig közel 100 ezer forintot jelenthet.

A Grantis ügyfelei egyébként átlagosan havi 30 ezer forintot szánnak nyugdíj megtakarításra, de mindig az egyéni élethelyzetedet érdemes számításba venni.

döntéssel:

A Grantis öngondoskodási szakértőivel könnyebb a döntés

A Grantis szakértői abban is tudnak tanácsokkal segíteni, hogy például hitel mellett hogy tudsz takarékoskodni. Vagy az egyéb céljaid mellett hogyan tudod beilleszteni a nyugdíj megtakarítást is az életedbe, hogy az komfortos, és egyben elég motiváló is legyen. Díjmentes nyugdíj tanácsadásunkon még többet hallhatsz a lehetőségeidről és konkrét számokat is mutatunk a te élethelyzetedre szabva.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc

Gyorsan belehúztak a gyűjtögetésbe a magyarok: már ennyi pénz van a kincstári NYESZ-számlákon

Átlagosan közel 1 millió forint van a számlákon Eddig összesen 6 154 ügyfél élt a kincstári NYESZ számlanyitás lehetőségével, amely 2024 február 2 óta érhető el a Magyar Államkincstárnál Az egy főre jutó átlagos számlaérték idén január végén még 650 ezer forint volt, azóta viszont megközelítőleg 1 millió forint lett – közölte a Grantis pénzügyi tanácsadó cég a Magyar Államkincstártól kapott információk alapján A Kincstár adataiból az is kiderül, hogy a NYESZ-en...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2025. december 13.

- frissítve: 2025. december 13.

- Olvasási idő: 2 perc