Ezért ne nyúlj hozzá a megtakarításaidhoz akkor sem, ha a szomszédban háború van

- Írta: Veres Patrik

- publikálva: 2022. május 23.

- frissítve: 2022. június 15.

- Olvasási idő: 6 perc

Alig kezdtünk el kilábalni a járvány okozta gazdasági visszaesésből, egy újabb krízishelyzet alakult ki, ráadásul a szomszédban: Oroszország megtámadta Ukrajnát. A fegyveres konfliktusban Magyarország nem vesz részt, de a háború várhatóan kihatással lesz a tőzsdére, a forintárfolyamra, a nyersanyagokra és úgy általában a világgazdaságra. Nem mehetünk el tehát szó nélkül mellette.

Ezért fontos a tőzsde számodra akkor is, ha nem tőzsdézel

Az első, ami felmerülhet benned, hogy mi közöd a tőzsdéhez, főleg az amerikaihoz, ha nem is szoktál részvényt vásárolni. Azt viszont tudnod kell, hogy ha befektetési célú életbiztosítást kötöttél, vagy önkéntes nyugdíjpénztári tag vagy, netán nyugdíjbiztosításod van, akkor a te pénzed egy része is lehet a tőzsdén. Az USA gazdasága az egyik legnagyobb a világon, így az ami amerikai tőzsdén történik, az Európára, a magyar gazdaságra és te megtakarításaidra is hatással van.

Természetesen a felsorolt megtakarítási típusok nem csak részvényekből állnak, jócskán tartalmaznak állampapírt és egyéb értékpapírokat is, amik ellensúlyozzák, ha bezuhan a tőzsde. De az kétségtelen, hogy a tőzsdei teljesítmény kisebb-nagyobb mértékben befolyásolja az eszközalapod, befektetési portfóliód árfolyamát, vagyis a hozamaidat. (Ha megfelelő pénzügyi tanácsadót választottál, akkor erről nem most hallasz először.)

De mi van akkor, ha esik az árfolyam?

Veszteséget csak akkor realizálsz, ha kiszállsz a befektetésedből

Ne feledd az árfolyamok jelentését! Számodra az a legfontosabb, hogy mikor lépsz be a tőzsdére / befektetési alapba / eszközalapba, és mikor lépsz ki onnan. A vételi és eladási árfolyam különbözete lesz a te hozamod. Ami a kettő közt van, az majdhogynem lényegtelen.

Az árfolyam csak egy aktuális pillanatképet ad, hogy mi lenne, ha most vennéd ki a befektetésed. Éppen ezért nonszensz, amikor a média azzal riogat, hogy mennyit esett a tőzsde (vagy épp örvendezik, mennyit nőtt), mert ez csak azokra vonatkozik, akik adott pillanatban veszik ki a pénzüket a tőzsdéről. Emiatt azoknak kell aggódni, akik napi szinten adják-veszik a részvényeket. Azoknak nem, akiknek 10-20 évre szóló nyugdíj-előtakarékosságuk vagy egyéb megtakarításuk van.

Ezt elmondta Végh Richárd, a Budapesti Értéktőzsde (BÉT) vezérigazgatója is:

„Egy nyugdíjpénztárnál szinte értelmetlen egyéves hozamokat számolni a hosszú befektetési horizont miatt. (…) Ha évtizedekre fektetünk be, nem feltétlenül kell nézegetni az éves hozamokat.”

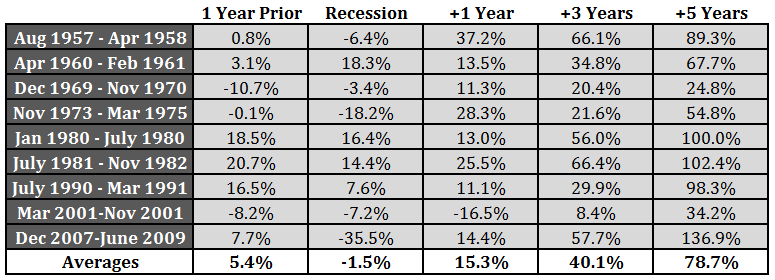

Egy megtakarítás pont azért hosszú távú befektetés, mert ha beüt egy válság, akkor akár 5-6 évet is érdemes benne ülni, amíg az árfolyam optimálissá nem válik. Azt viszont jól látjuk a fenti grafikonokból, hogy miután az árfolyam visszakapaszkodik a nullára, általában gyors és tartós emelkedésbe kezd. Aki tehát kitartott a válság alatt is, az igencsak jól járt később.

Mi lett volna például, ha a 2009-es válság kellős közepén, mikor olyan ijesztően estek az árfolyamok, befektettem volna az amerikai tőzsdére?

A válasz az, hogy 436%-os hozamom lett volna 2022-re, ami rendkívül magas, 14%-os éves átlaghozamnak felel meg.

Persze ez csak azokra igaz, akik nem ijedtek meg egyik visszaesésnél sem.

Milyen hatással volt eddig a háború az amerikai tőzsde árfolyamára?

Az amerikai tőzsde legnagyobb cégeit leképező tőzsdeindex, az S&P 500 árfolyamán eddig nemigen érződik a háború hatása:

4%-ot esett tegnaphoz képest, persze ez is percenként változik – ez egy átlagos nap a tőzsdén, mondhatni. Az tagadhatatlan, hogy a jövőben nagyobb esés is lehet, egyelőre azonban a tőzsde bezuhanásáról aligha beszélhetünk.

Egy évvel ezelőtthöz képest például így áll, 5,7%-os pluszban:

Két év távlatából igencsak tanulságos megnézni, hogy a 30%-os visszaesés óta hol tartunk. Idézzük csak fel, hogy nézett ki ez az időszak az S&P 500 árfolyamára nézve!

És most nézzük meg ezt az óriásinak tűnő visszaesést történelmi távlatból!

Ami akkor egy végzetes visszaesésnek tűnhetett, 5 hónap alatt helyreállt, majd az árfolyam kétszeresére nőtt egy világjárvány közben.

A tőzsdén ez teljesen normális. A fellendülések és a visszaesések ciklikusan váltják egymást.

Az amerikai tőzsde elmúlt 90 évében például 12-szer (!) volt legalább 30%-os visszaesés.

Ezek után mégis miért tőzsdézik még bárki is? – teheted fel a kérdést. Azért, mert a tőzsdéről kijelenthető, hogy kellően hosszú időtávon eddig még mindig növekedett:

Bármilyen válság jött az elmúlt 100 évben, a visszaeséseket előbb-utóbb mindig növekedés követte. Igaz, hogy akár több évbe is beletelt, mire az árfolyam visszakapaszkodott a nullára, majd pozitívba fordult. Ez elvileg nem szabadna, hogy zavarjon, elvégre hosszú távú megtakarítást indítottál 10-15-20 évre. Miért zavarna néhány év visszaesés, ha úgyse terveztél hozzányúlni a pénzedhez legalább 10 évig?

A korábbi nagy válságokat például ilyen növekedések követték:

Akkor ne menekítsem a megtakarításomat nemesfémbe vagy bármi másba?

Ha ránk hallgatsz, akkor ne nyúlj most a megtakarításodhoz. Ha nyugdíj-megtakarításod vagy más hosszú távú megtakarításod (pl. életbiztosítás) van, akkor fizesd tovább azokat, és semmi esetre se nyúlj hozzá a pénzhez, hacsak nincs akkora vészhelyzet, hogy nincs más opciód. A portfólióváltásnak sem feltétlen most van itt az ideje.

Ha a mostani árfolyamon veszed fel a pénzt vagy rosszkor váltasz portfóliót, akkor egész biztosan elszenveded a visszaesés okozta károkat, és garantáltan rosszabbul jársz, mint ha még legalább 5-6 évet vártál volna vele.

Pánikra tehát semmi ok. Ami a tőzsdén most történik, az teljesen normális. Légy türelemmel, és előbb-utóbb újra emelkedni kezd. Később hálás leszel magadnak érte.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc