Így formálja át a biztosítási piacot az etikus biztosítás 2.0

- Írta: Végh Nóra

- publikálva: 2025. február 27.

- frissítve: 2025. február 27.

- Olvasási idő: 15 perc

A cikk eredetileg az Index oldalán jelent meg február 19-én.

Tájékozottság, tudatosság és átláthatóság

Érkezik a Magyar Nemzeti Bank által bevezetett etikus biztosítás 2.0 szabályozói csomag, amely az ügyfelek tájékozottságának növelését és a tudatos fogyasztói döntések támogatását célozza a biztosítási piacon. A kezdeményezés az MNB 2016-ban indított etikus biztosítási programjának (1.0) folytatása, amely jelentős mértékben javította a biztosítási termékek ár-érték arányát, és növelte az ügyfélértéket.

Az etikus biztosítás 2.0 csomag számos intézkedést tartalmaz. Főbb elemei közé tartozik:

- A biztosítási termékfejlesztés szigorúbb ügyfélközpontú szabályozása: a biztosítóknak a termékfejlesztés során fokozottan figyelembe kell venniük az ügyfelek érdekeit és igényeit.

- Az ár-érték arány tesztelésének elvárása: a biztosítási termékeknek meg kell felelniük az előírt ár-érték arány követelményeknek, biztosítva ezzel a fogyasztók számára kedvező feltételeket.

- A teljes költségmutatóról (TKM) szóló rendelet módosítása: az ügyfelek informáltságának növelése érdekében a biztosítóknak nemcsak a modell TKM-et, hanem az ügyfélre vonatkozó egyedi TKM-értéket is be kell mutatniuk.

Az MNB célja a biztosítási termékek iránti bizalom további növelése, az ügyféltájékoztatás erősítése és a termékek ár-érték arányának javítása, ami mind a piaci szereplők, mind az ügyfelek érdekeit szolgálja. Az intézkedések többsége 2026. január 1-től lép életbe.

Az Index szakértőt hívott segítségül annak érdekében, hogy részletesen megvizsgálja, mindez milyen változásokat jelent a biztosítási piaci mindhárom részén, vagyis ügyfél-, biztosítói, illetve biztosítás-közvetítői oldalon.

Létezik-e etikus biztosítás?

A biztosítások, biztosítók megítélése az utóbbi évtizedben kétségkívül javult. A Biztosítói Bizalmi Index (BIBIX) szerint a biztosítókba vetett bizalom mértéke 50,5 pont a 100 pontig terjedő skálán, azaz a lakosságnak több mint a fele bízik a biztosítótársaságokban.

A 2024 májusában a Magyar Biztosítók Szövetsége (MABISZ) megrendelésére, a Századvég által végzett felmérésből az is kiderül, hogy az életbiztosításokkal és a nyugdíjbiztosításokkal a legelégedettebbek az emberek. A biztosítókba fektetett intézményi bizalom egyébként már közelít a bankokéhoz, és jócskán megelőzi a brókercégeket.

A bizalom növekedése nagyban köszönhető a 2016-ban bevezetett etikus biztosítás 1.0-nak – mutatott rá Sebestyén András, a Független Biztosítási Alkuszok Magyarországi Szövetsége (FBAMSZ) elnökségi tagja, valamint a Grantis Hungary Zrt. pénzügyi tanácsadó cég vezérigazgatója, akitől „bemelegítésként” azt kérdeztük, létezik-e etikus biztosítás, azaz van-e olyan konstrukció a piacon, amely az ügyfél érdekeit is szem előtt tartja a nagy biztosítótársaságok profitmarzsa mellett.

„A magyar lakosság – ma már egyre zsugorodó része – sokáig egyfajta ködös területként kezelte a biztosításokat. A ’90-es években a szabadpiac megnyílásával a biztosítók rohamtempóban érkeztek meg termékeikkel a magyar piacra. Akkoriban azonban még nem volt kialakult biztosítási kultúra, az emberek nem értették pontosan a biztosítások működését, és emiatt sokszor bizalmatlanok voltak. A biztosítási termékek bonyolultsága, a nehezen átlátható szerződési feltételek és az információhiány mind hozzájárultak ahhoz, hogy voltak, akik úgy érezték, a biztosításban, a biztosítókban nem lehet bízni, pedig ez egyáltalán nincs így” – tett némi történelmi kitekintőt Sebestyén András.

Az elmúlt években azonban jelentős változások mentek végbe. Az etikus 1.0 bevezetése nagy lépés volt afelé, hogy a biztosítások valóban az ügyfelek érdekeit szolgálják. Ennek célja az volt, hogy csökkenjenek a költségek, átláthatóbbá váljanak a termékek, és megszűnjenek azok az értékesítési praktikák, amelyek hátrányosan érinthették az ügyfeleket. Az etikus 2.0 ezt a folyamatot folytatja, tovább finomítva a szabályozásokat – mutatott rá a szakértő, aki szerint a biztosítók az elmúlt 15 évben rengeteget dolgoztak az egyre jobb ügyfélelégedettség érdekében.

„Az etikus szabályozás minden feltételt megteremtett ahhoz, hogy a szolgáltató oldalon magas legyen a transzparencia, és hogy a biztosítás visszakerüljön arra a polcra, ahová való. Az etika nem egy cél, hanem inkább egy minőség, de gazdasági gépezetben erre újra és újra reflektálni kell. A biztosítás egy misszió, ha etikus környezetben születik” – fogalmazott Sebestyén András.

A 2.0 bevezetése egy többoldalú egyeztetés eredménye volt, melyben a piaci szereplők, a biztosítók és a felügyelet együtt dolgoztak a végső szabályozás kialakításán. Sebestyén András pozitívan számolt be az egyeztetésekről, kiemelve: az etikus 2.0 végleges formája egy kompromisszumos megoldás, amely figyelembe vette a biztosítók és közvetítők javaslatait is, nem egy felülről erőltetett szabályozás volt. „A Magyar Nemzeti Bank a módosítási javaslatok közel 70 százalékát elfogadta és beépítette a csomagba” – jelezte.

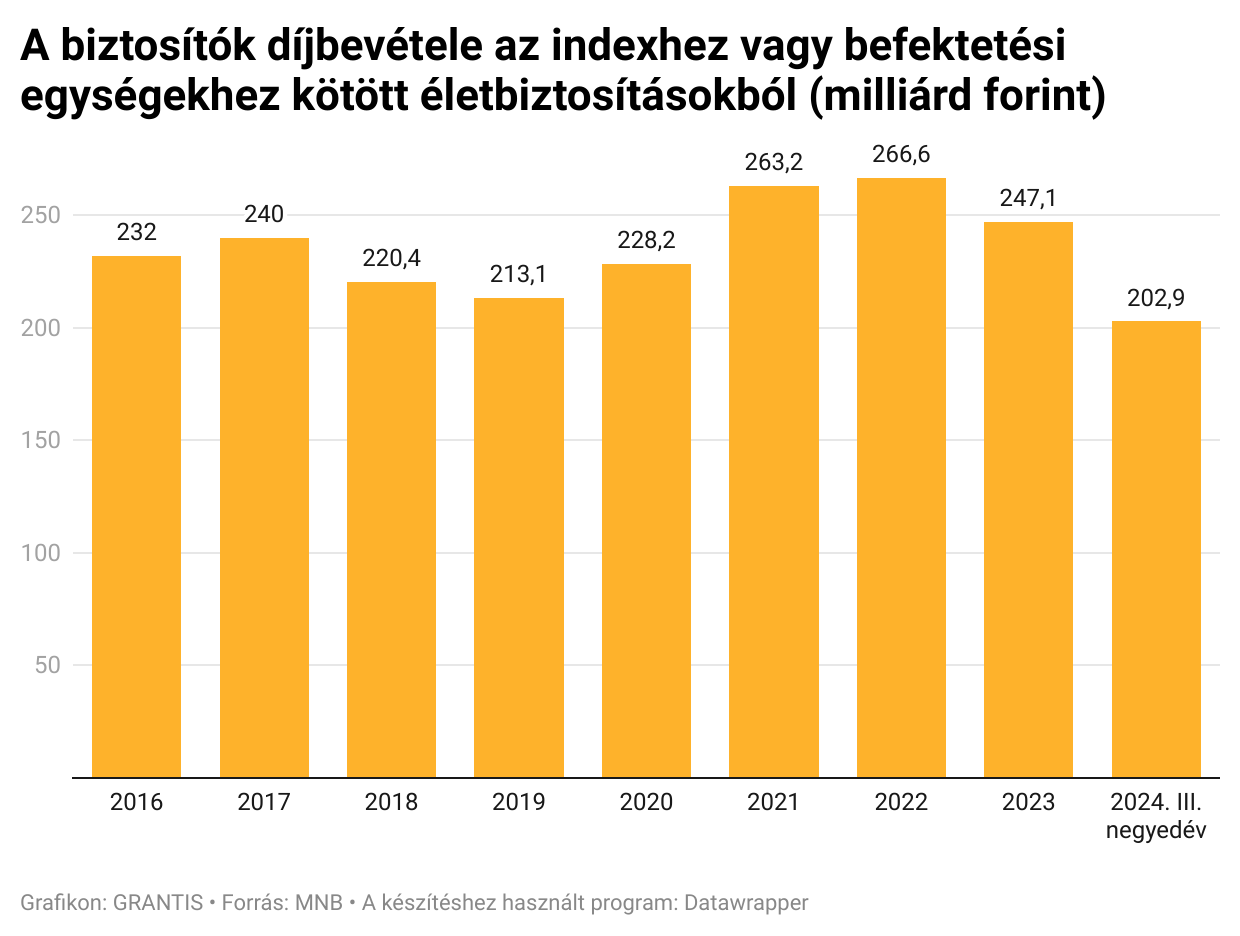

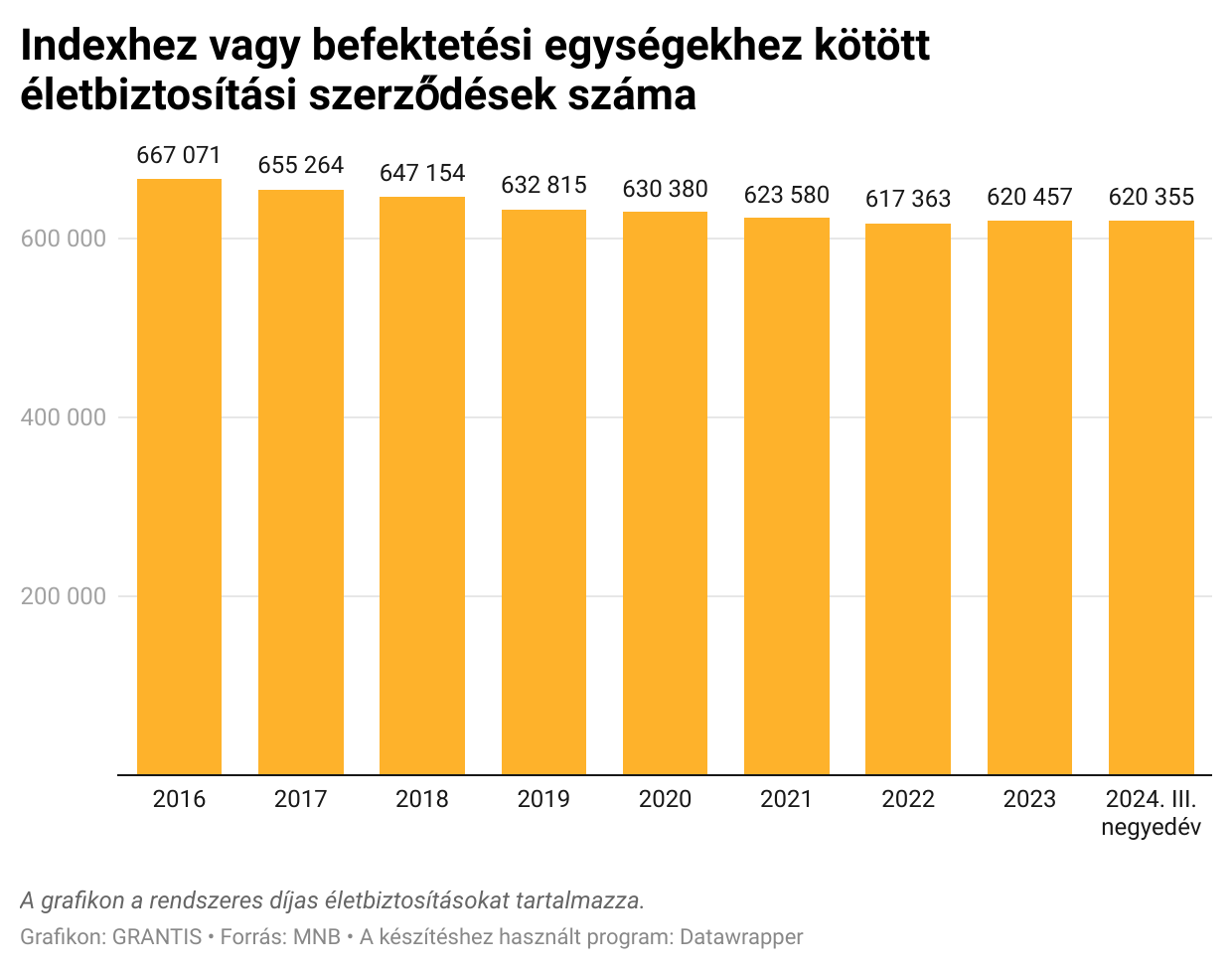

Az etikus biztosítás 2.0 szabályozás kizárólag a befektetési egységekhez kötött (unit-linked) életbiztosításokra vonatkozik, amelyek nem csupán kockázati védelmet nyújtanak, hanem egyben megtakarítási, befektetési funkcióval is rendelkeznek. Nem érinti tehát a klasszikus kockázati biztosításokat (például lakásbiztosításokat vagy balesetbiztosításokat).

Két fő termékkör tartozik alá:

– Nyugdíjbiztosítások – olyan hosszú távú megtakarítási biztosítások, amelyek célja a nyugdíjcélú öngondoskodás. Ezek adókedvezménnyel is támogatott termékek lehetnek, és az ügyfél nyugdíjba vonulásakor biztosítanak kifizetést.

– Szabadon felhasználható megtakarításos életbiztosítások – Ezek az úgynevezett unit-linked (befektetési egységekhez kötött) biztosítások, ahol az ügyfél által befizetett összeget különböző befektetési alapokban helyezik el. Jellemzően hosszú távra (10-20 év) szólnak, és céljuk lehet például gyermekek jövőjére való megtakarítás, vagy más nagyobb pénzügyi célok elérése.

Hatott a gazdasági visszaesés

Az elmúlt évek gazdasági bizonytalanságai, mint az infláció vagy épp a háborús helyzet, visszavetették a lakosság öngondoskodási hajlandóságát, mivel a megélhetési költségek emelkedése miatt kevesebb pénz maradt biztosításokra és megtakarításokra. Bár 2016 és 2021 között nőtt a pénzügyi tudatosság, 2023-ra visszaesett az öngondoskodásra fordított kiadások GDP-arányos szintje, tavaly azonban ismét emelkedésnek indult a penetráció – számolt be Sebestyén András.

Az MNB legfrissebb lakossági megtakarítási felmérése szerint a megkérdezettek több mint 50 százaléka tervez megtakarítani a következő egy évben, különösen a magasabb jövedelmű háztartásokban, ahol 75 százalék ez az arány.

A szakértő arra a pozitív tendenciára is felhívta a figyelmet, hogy egyre több ügyfelet már nem „levadászni” kell, hanem magától érdeklődik az öngondoskodás iránt, és tudatosabban keres megoldásokat jelen-, illetve jövőbeli pénzügyi biztonsága érdekében. „A biztosítók számára ez azt jelenti, hogy az ügyfelek egyre nyitottabbak és tájékozottabbak, de továbbra is szükség van a pénzügyi edukációra és a megfelelő termékek elérhetővé tételére” – hangsúlyozta.

Egyszerűsítenek, de ügyfél, biztosító és tanácsadó egyaránt felelős

Bár az etikus 1.0 jelentős előrelépést hozott a biztosítási piac megtisztításában és a költségek csökkentésében, maradtak még finomhangolásra szoruló területek, amiket ez etikus 2.0 hozott el – fogalmazott Sebestyén András.

„Az 1.0-val kitisztítottuk a házat, míg a 2.0-val benézünk minden sarokba, hogy maradt-e porcica. Míg az 1.0 egy a piac minden szereplőjére kötelező érvényű reformcsomag volt, amely a költségcsökkentésre és a transzparenciára fókuszált, addig a 2.0 inkább egy ajánlások mentén történő finomhangolás, amely tovább javítja az ügyfélvédelmet és a termékek minőségét” – mondta.

Az etikus 2.0 szabályozás egyértelmű változásokat hoz mindhárom oldalon, melyeket Sebestyén András az alábbiak szerint foglalt össze lapunk kérdésére.

- Az ügyfelek számára jelentős előrelépést hoz az átláthatóság, a költségcsökkentés és a hosszú távú pénzügyi biztonság terén. A szabályozás célja, hogy a biztosítási termékek – különösen a megtakarítási célú biztosítások – alacsonyabb költségekkel, nagyobb hozammal és egyszerűbb feltételekkel legyenek elérhetők.

- Az ügyfelet leginkább a pénzügyi tanácsadó tudja támogatni, aki felméri az igényeit, segít eligazodni a lehetőségek között, összehasonlítja az ajánlatokat, és szakmai javaslatokat tesz. A független alkusz az ügyfél érdekeit képviseli, és a szerződéskötés után is támogatja, például akkor is mellette van, amikor kárt kell bejelenteni a biztosító felé. A tanácsadók az értékesítés és a szerződés gondozása során folyamatosan edukálják az ügyfeleiket gazdaságról, pénzügyekről és tudatosságról, kvázi pénzügyi coachok.

- Az új rendszer ugyanakkor a biztosítók számára is jelentős változásokat hoz. Előírja számukra a befektetési alapok szigorúbb szűrését, a transzparens tájékoztatást, valamint a kötelező „welcome call” hívásokat, amelyek segítenek az ügyfeleknek megérteni és tudatosabban kezelni szerződéseiket.

„A reformok eredményeként az ügyfelek hosszabb ideig tartják meg biztosításaikat, így jelentősebb tőkét tudnak felhalmozni például nyugdíjcélra. Az ügyfélelégedettség növekedése és a pénzügyi tudatosság erősödése azt mutatja, hogy a biztosítási piac pozitív irányba mozdult el, és egyre inkább a hosszú távú stabilitásra és biztonságra fókuszál” – összegezte a szakértő.

Sebestyén András arra is felhívta a figyelmet: minden szereplőt felelősség terhel annak érdekében, hogy egy biztosítással kombinált megtakarítás teljesítse a hozzáfűzött reményeket.

Kétségtelen, hogy a biztosítóknak óriási felelősségük van abban, hogy az ügyfél megértse, mit tartalmaz a szerződése, milyen esetekben és mekkora összeget, kárhányadot térít. Ezáltal elkerülve azt a „klasszikus macska-egér harcot”, hogy egy kár esetén az ügyfél átverve érzi magát, mert a biztosító nem olyan mértékben térítette meg a kárát, ahogy arra számított. Míg a másik oldalról annak a biztosítói attitűdnek kell elejét venni, hogy „találjunk valamit, amire hivatkozva minél kevesebb kártérítést kelljen fizetni az ügyfélnek”. A biztosító feladata tehát egyértelműen, érhetően átadnia ügyfelének, hogy pontosan mire szerződik.

Ugyanakkor az ügyfelek sem ülhetnek a babérjaikon. Érdemes időt, és energiát szánni a feltételek, illetve lehetőségek megismerésére, illetve a megfelelő tanácsadó partner megválasztására. Célszerű továbbá időnként tájékozódni, miként teljesítenek a megtakarítások, milyen eszközalapokban kezeli a pénzt a szolgáltató.

Egyedi TKM-t kell meghatározni

Említettük, hogy olcsóbbá válnak a termékek, de mit is takar valójában a csomagba beépített ár-érték arány előírás? „A költségekről, illetve a futamidő lejártával várható eredményről is tájékoztatni kell az ügyfeleket, ahogy arra is fel kell hívni a figyelmét, hogy mivel jár a konstrukció idő előtti feltörése. Ahogy említettem, utóbbiból egyre kevesebb van, egyre hosszabb ideig hagyják bent a pénzüket az emberek” – mondta Sebestyén András.

Ezenfelül az is cél, hogy a biztosítók úgy csökkentsék a költségeket, hogy ezzel párhuzamosan az ügyfelek számára jobb hozamokat biztosító eszközalapokat kínálnak. Az ügyfél számára ez azt jelenti, hogy a befizetett pénzének arányosan magasabb megtérülést kell hoznia, azaz a termékek nem lehetnek indokolatlanul drágák a nyújtott szolgáltatáshoz és a várható hozamhoz képest.

További költségcsökkentési elemként jelenik meg, hogy minden ügyfél számára egyedi, teljes költségmutatót (TKM) kell meghatározni, amely figyelembe veszi az ügyfél életkorát, befizetéseit és a választott eszközalapokat – ez hasonló metodika alapján működik, mint a banki termékek esetében meghatározott teljes hiteldíjmutató (THM).

Célja, hogy az ügyfelek számára összehasonlíthatóbbá és átláthatóbbá tegyék a biztosítási termékeket, annak érdekében, hogy könnyebben hozhassanak megalapozott döntést. Ezenkívül a biztosítóknak ki kell szűrniük azokat az eszközalapokat, amelyek nem hoznak megfelelő eredményt az ügyfelek számára, és vagy megszüntetik vagy átalakítják a költségstruktúrát úgy, hogy az eredmény illeszkedjen az értékajánlathoz.

„Összességében tehát az ár-érték arány előírása azt szolgálja, hogy az ügyfelek megfelelő áron, tisztességes hozammal rendelkező biztosítási termékeket kapjanak, és elkerülhető legyen a túlárazott, gyenge megtérülést nyújtó biztosítások értékesítése” – summázta a szakértő.

Azért jó, ha van

Az új szabályozási csomaggal tehát még biztonságosabban lehet haladni a megtakarítások-biztosítások autópályáján. A cél azonban még odébb van. Mert bár a magyar lakosság pénzügyi tudatossága sokat javult az elmúlt években, egy része továbbra is ördögtől valónak tekinti a biztosítási termékeket. Holott egy gondosan megválasztott és kellőképp kezelt termékkonstrukció biztos befektetést jelent a jövőbe. Például kellő forrással ruházhat fel a nyugdíjas évekre, de akár gyermekünk felnőtt életének első lépéseit is segíthetjük egy időben elkezdett megtakarítással.

A biztosításra örökérvényű mondás, hogy olyan, mint a biztonsági öv. Sok esetben a biztosítási díjat úgy utaljuk el minden hónapban, mintha a fogunkat húzták volna, ahogy a biztonsági övet is úgy csatoljuk be, mintha mi tennénk neki szívességet. De mindkettő milyen jól jön, ha szükség van rá. És valójában az az ideális helyzet, amikor egyikre sincs szükség – megtakarításra azonban mindig van.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Megtakarításos biztosításod van? Most lehet vele teendőd

Változnak az eszközalapok az etikus 20 hatására A biztosítóknak idén július 1-ig felül kell vizsgálniuk az eszközalapjaikat, és ki kell szűrniük azokat, amelyek nem hoznak megfelelő eredményt, például túl magasak a költségek, vagy nem termelnek elég hozamot Azokat az eszközalapokat, amelyek nem mentek át a rostán, meg kell szüntetniük vagy át kell alakítaniuk a költségstruktúrájukat, hogy az kedvezőbb legyen az ügyfelek számára Eszközalap-váltásnál a biztosító átváltja a...

- Írta: Végh Nóra

- publikálva: 2025. június 13.

- frissítve: 2025. június 19.

- Olvasási idő: 5 perc

Lapátolják a pénzt a magyarok ezekbe a biztosításokba

Újra felkapottak az egyszeri díjas életbiztosítások Az idei első negyedévben 569 milliárd forintra ugrott a biztosítók díjbevétele, ami egy év alatt közel 25 százalékos emelkedést jelent – derült ki a Magyar Nemzeti Bank (MNB) a biztosítók prudenciális adatait feldolgozó kiadványából A leglátványosabb növekedést az életbiztosítási piacon látni, ahol 52 százalékkal emelkedett a díjbevétel az előző év azonos időszakához képest, ami főként az egyszeri díjas...

- Írta: Végh Nóra

- publikálva: 2025. június 06.

- frissítve: 2025. július 22.

- Olvasási idő: 9 perc

Mennyit fizet a biztosító, ha megtakarítás közben halsz meg?

Kettő az egyben: megtakarítás + kockázati védelem A megtakarításos életbiztosítások, mint ahogy a nevük is mutatja, egyszerre két célt is szolgálnak: takarékoskodhatsz, tőkét halmozhatsz fel, és emellett a biztosításod még kockázati védelmet is nyújt A biztosítás tehát nemcsak a megtakarítási időszak lejártakor, hanem haláleset esetén is térít Egyes biztosításokban elérhető továbbá rokkantságra szóló fedezet is Rokkantságnál jellemzően az aktuális számlaértéket fizetik ki,...

- Írta: Végh Nóra

- publikálva: 2025. június 04.

- frissítve: 2025. június 06.

- Olvasási idő: 6 perc