Nyugdíjbiztosítás adókedvezmény: akár 12 millió forint ajándékba!

- Írta: Végh Nóra

- publikálva: 2023. október 17.

- frissítve: 2023. december 06.

- Olvasási idő: 13 perc

Nyugdíjbiztosításról dióhéjban

A nyugdíj megtakarításoknak háromféle államilag is támogatott formája van: az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla és a nyugdíjbiztosítás. Most a nyugdíjbiztosításról fogok részletesen mesélni.

A nyugdíjbiztosítás sok szempontból többet nyújt mint egy átlagos megtakarítás. Először is bebiztosíthatod magadat azzal, hogy a megkötéskor aktuális nyugdíjkorhatárral megegyező időpontban, óraműpontossággal megkapd az első nyugdíjjáradékod, amit a lejárati összegből vehetsz fel havonta, vagy akár egyszerre. Tehát a jelenlegi korhatár szerint fixálhatod, hogy 65 éves korodtól érkezzen a privát nyugdíj. Ennek köszönhetően nem leszel kiszolgáltatva a folyamatos korhatár emelésnek.

Városi legendákra nem adunk, amelyek szerint lassan úgy felemelik a nyugdíjkorhatárt, hogy sokan már meg sem érik, viszont ha a tényeket nézzük, akkor egyértelművé válik, hogy mennyire fontos a korhatár fixálása. A KSH adataiból kiderül, hogy az utóbbi tíz évben 62-ről 65 évre emelték a nyugdíjkorhatárt, a 2000-es évek elején pedig még a 60 évet sem érte el az átlagos nyugdíjba vonulási idő. Szintén nem túl kecsegtető, hogy megszűnt a hivatásosokat: rendőröket, katonákat, tűzoltókat érintő korkedvezmény és már a közalkalmazottakat sem illeti meg ilyesféle jogosultság. Jelenleg mindenkire a 65 éves nyugdíjkorhatár vonatkozik, egyedül a nők 40 korkedvezmény maradt még meg. Ha ez így folytatódik, akkor tényleg fontossá válik, hogy téged ne érintsen a korhatár emelkedés. A nyugdíjbiztosítás ettől véd meg, Neked akkor is járni fog a privát nyugdíjad 65 éves korodtól, ha a korhatár egyébként addigra 75 év lenne (nem akarok vészmadárkodni, de ez sem kizárt).

Számold ki te is, mennyi pénzed lehetne egy nyugdíj-megtakarítással!

A nyugdíjbiztosítás további előnyei közé tartozik, hogy a biztosító nemcsak akkor fizet, amikor betöltöd a nyugdíjkorhatárt. Ne legyen rá szükség, de jó ha tudod, hogyha történne veled valami, például megbetegednél és 40 százalékos mértékű egészségkárosodást állapítanának meg (rokkantság), akkor sem maradnál egyedül a kiadásaiddal, ha nem tudsz dolgozni, mert idő előtt felvehetnéd a megtakarításodat. És mivel a nyugdíjbiztosítás az életbiztosítás egyik formája, ezért halál esetén is fizet a biztosító. Nyilván ebből már semmit nem tudsz profitálni, viszont ha van családod, akkor arról tudsz gondoskodni, hogy a szeretteid ne kerüljenek kilátástalan helyzetbe. Ebben az esetben nem kell kivárni a hosszadalmas hagyatéki eljárás végét ahhoz, hogy a kedvezményezett számlájára kerüljön a pénz.

Nyugdíjbiztosításnál a pénzedet ún. befektetési eszközalapokba fektetik be, ezt úgy képzeld el, hogy vannak befektetési kosarak, amiket az alapkezelők menedzselnek. Nagyon sokféle portfólió közül választhatsz, hogy mibe invesztálnál szívesen, ha van általad preferált terület, akkor kijelölheted az irányt, de az sem gond, ha egyáltalán nem értesz a pénzügyekhez.

Bár a nyugdíjbiztosítással magasan a banki kamat felett profitálhatsz, indokolatlanul drága ajánlatokkal is találkoztunk már, ráadásul a biztosítók honlapjain sem mindig könnyű eligazodni, nagyon hosszúak és kacifántosak a leírások.

A GRANTIS tanácsadói olyan saját fejlesztésű kalkulátort használnak, amely az összes biztosító ajánlatát tartalmazza, így nem Neked kell órákat böngészni a neten, és több száz oldalas unalmas dokumentumokat olvasgatni vagy egyesével végigjárni a pénzintézeteket. Szakértőink minden szükséges információt megadnak ahhoz, hogy jó döntést tudj hozni és a temérdek lehetőség közül kiválaszd a számodra legmegfelelőbbet.

Hogyan juthatsz adókedvezményhez?

Te is jobban megnézed mostanában az árakat a boltokban, figyelsz az ár-érték arányokra? Két hasonló minőségű termék, mondjuk két okostévé közül a jutányosabb árut választanád? Akkor miért pont az államnak hagynál bent milliókat? A nyugdíj megtakarításokra évente 20 százalékos adójóváírás igényelhető a személyi jövedelemadódból. Ez azt jelenti, hogy 20 ezer forint félrerakásával valójában 24 ezer forintot takarítasz meg, ami majdnem olyan, mintha visszakaphatnád az áfát.

A nyugdíjbiztosítás esetében az évente visszaigényelhető legmagasabb összeg 130 ezer forint, amit 650 ezer forintos éves megtakarítás után vehetsz igénybe (ehhez havonta legalább 54 167 forintot kell félreraknod). Ez a pénz azonban nem a bankszámládra vándorol vissza, hanem a privát nyugdíj számládra fog érkezni, ahol évről évre kamatozik. Fontos, hogy az adójóváírás nem automatikusan történik, az adóbevallás során neked kell jelezni, hogy kéred. Évente sajnos milliárdokat hagynak bent az államkasszában azok, akik nem tudnak erről, vagy elfelejtik.

Amennyiben rendelkezel valamelyik másik nyugdíjcélú megtakarítási formával is, úgy jogosulttá válhatsz az évi 280 ezer forintos adókedvezmény igénybevételére. És hogy miért éri meg az államnak ennyire támogatni a nyugdíj megtakarításokat? Mert még így is jobban járnak, hogy ösztönzik a takarékoskodókat, hiszen jól tudják, hogy 20-30 év múlva már alig fognak tudni nyugdíjat fizetni. A lakosság átlagéletkora az elmúlt 20 évben folyamatosan növekedett, ez azt jelenti, hogy egyre kevesebb aktív dolgozónk lesz, akik kitermelnék az egyre több idős ember nyugdíját. Az idei adatok szerint ma Magyarországon a férfiak átlagéletkora 41 év, 2012-ben 39 év, 2001-ben 37 volt. A nőké jelenleg 45 év, míg ugyanezekben az években korábban 43 és 41 év volt.

A nyugdíjbiztosítás kifejezetten népszerű a vállalkozók körében, mert így ők is igénybe vehetik az adókedvezményt. Ez egy legális trükk, amelynek az a lényege, hogy az szja-t fizető szerződő fél és a biztosított két külön személy is lehet. Jellemzően a család vagy a közeli barátok tudnak segíteni ebben, akiknek ez semmibe nem kerül, ha állod a költségeket, Neked viszont sokat fog számítani, ha élsz ezzel a lehetőséggel.

Azzal azonban érdemes tisztában lenni, hogy ha idő előtt szünteted meg a megtakarításodat, akkor az adójóváírást büntetőkamattal kell visszafizetni. Mindjárt meglátod, hogy mekkora tételek foroghatnak kockán.

Segítünk eligazodni! Érdeklődj szakértőinknél a nyugdíj megtakarítási lehetőségeidről.

A megtakarításod negyedét kaphatod vissza ajándékba

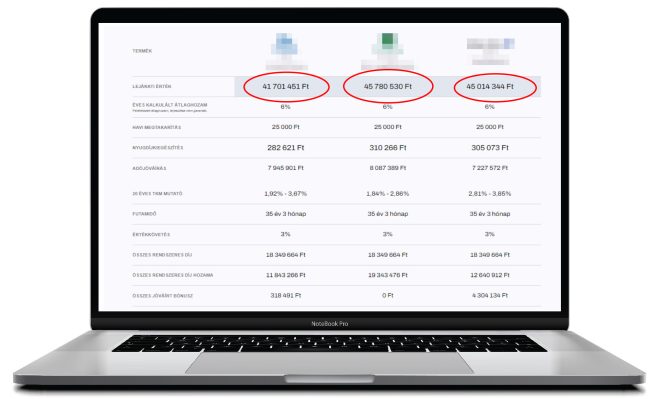

Először is azt mértem fel, hogy a maximális adójóváíráshoz szükséges havi 54167 forintból különböző futamidőkkel mekkora megtakarítást lehet összehozni. Megnéztem, hogy mennyi adójóváírást kaphatsz, erre milyen hozamok jöhetnek, és az is ki fog derülni, hogy a végén mekkora lejárati összeggel (nyugdíjalap) és havi nyugdíjjáradékkal tervezhetsz.

Nyugdíj megtakarítás kalkulátorunkkal kiszámoltam, hogy mekkora adójóváírásra számíthatsz, és annak milyen hozamai lesznek.

| Születési év | Életkor | Futamidő | Teljes félrerakott összeg | Összes kapott adójóváírás | Adójóváírás hozamai | Adójóváírás hozamokkal együtt | Havi nyugdíjjáradék összege | Lejárati összeg |

|---|---|---|---|---|---|---|---|---|

| 1998 | 25 | 40 | 48 839 572 Ft | 5 362 500 Ft | 6 659 867 Ft | 12 022 367 Ft | 868 413 Ft | 128 136 807 Ft |

| 1993 | 30 | 35 | 39 152 615 Ft | 4 712 500 Ft | 4 668 891 Ft | 9 381 391 Ft | 624 085 Ft | 92 085 425 Ft |

| 1988 | 35 | 30 | 30 796 562 Ft | 4 062 500 Ft | 3 139 848 Ft | 7 202 348 Ft | 439 356 Ft | 64 828 095 Ft |

| 1983 | 40 | 25 | 23 588 557 Ft | 3 412 500 Ft | 1 991 941 Ft | 5 404 441 Ft | 300 484 Ft | 44 337 232 Ft |

A táblázatban háromféle oszlopot is találsz az adójóváírásról, elmondom, melyik mit jelent. Az összes kapott adójóváírás az évek során felhalmozott adójóváírások összege. Az évi 130 ezer forintból 25 éves korodtól kezdve, 40 év alatt 5,36 millió forint gyűlik össze. Az adójóváírásnak vannak hozamai is, éves szinten biztonságos 6 százalékos átlaghozamokkal számoltam, és figyelembe vettem az évi 3 százalékos inflációt is. Feltüntettem az adójóváírás teljes összegét is, amely az adójóváírás és az arra kapott hozamok összeadásával jön ki. Jelen esetben az 5,36 millió forintos kapott adójóváíráshoz hozzáadtam a 6,65 millió forintos hozamokat, így kaptam meg a 12 millió forintos teljes adójóváírást. A beszédes adat alátámasztja az adójóváírás jelentőségét, hiszen ez a 128 millió forintos lejárati összeg (mindjárt erről is lesz szó) 10 százalékát teszi ki, és ezt a pénzt gyakorlatilag ajándékba kapod.

Érdekes tény, hogy a 48,83 millió forintos megtakarításodnak a negyedével egyenlő az adójóváírás mértéke, és az is említésre méltó, hogy a hozamok még magasabbak is lehetnek, mint maga a jóváírás.

A „fantasztikus négyes” szám végig visszatérő elem, hiszen a táblázatból kitűnik, hogy az adójóváírások a hozamokkal együtt mindig kiteszik legalább a negyedét a teljes félrerakott pénznek.

Például 30 évesen indítva a takarékoskodást a félretett pénzed 39,15 millió forintra gyarapodhat, az adójóváírásod összege pedig hozamokkal együtt 9,38 millió forint lehet. Az adójóváírás hozamai és maga az adójóváírás itt már nagyjából megegyező összegek (4,71 és 4,66 millió forint). 35 éves korodtól számítva, a futamidő csökkenésével az adójóváírás hozama már alacsonyabb mint a jóváírás. Az adójóváírás mértéke 35-től hozamokkal együtt 7,2 millió forint, 40 éves kortól kezdve 5,4 millió forint.

Végül arra is érdemes egy pillantást vetni, hogy a halogatott évek során mennyi adójóváírástól eshetsz el. 25 és 30 éves korod között a hozamokat is beleszámolva majdnem 3 millió forint múlik rajta. 30 és 35, illetve 35 és 40 között pedig 2-2 millió forint különbséget is találni.

Mesés privát nyugdíjad lehet

25 éves korodtól kezdve egészen kiemelkedő, havi 868 ezer forintos privát nyugdíjra tudsz magadnak összespórolni és idős korodban 128 millió forintos nyugdíjtőkéből gazdálkodhatsz. Ez az összeg lesz a megtakarításod végeredménye, amiben kamatostul benne van a félretett pénzed, az adójóváírások és ezek hozamai.

Ha 30 évesen kezded a megtakarítást, ugyanezzel az összeggel, akkor 624 ezres privát nyugdíjad lehet és 92 millió forintos nyugdíjalapod.

35 évesen kötve a nyugdíjbiztosítást 439 forintos nyugdíj kiegészítésed és 64 millió forintos nyugdíjtőkéd lehet.

40 éves korodtól indítva még mindig 300 ezer forintos privát nyugdíjad lehet, és 44 millió forintos nyugdíj megtakarításod.

Már havi 25 ezer forint is elég lehet a megtakarításhoz

Megnéztem azt is, hogy ennek kb. a feléből, 25 ezer forintból milyen eredmények várhatóak.

| Születési év | Életkor | Futamidő | Teljes félrerakott összeg | Összes kapott adójóváírás | Adójóváírás hozamai | Adójóváírás hozamokkal együtt | Havi nyugdíjjáradék összege | Lejárati összeg |

|---|---|---|---|---|---|---|---|---|

| 1998 | 25 | 40 | 22 541 202 Ft | 4 292 212 Ft | 4 312 840 Ft | 8 605 053 Ft | 421 517 Ft | 62 196 003 Ft |

| 1993 | 30 | 35 | 18 070 326 Ft | 3 624 807 Ft | 2 918 948 Ft | 6 543 756 Ft | 303 042 Ft | 44 714 614 Ft |

| 1988 | 35 | 30 | 14 213 710 Ft | 2 959 794 Ft | 1 882 551 Ft | 4 842 345 Ft | 213 068 Ft | 31 438 680 Ft |

| 1983 | 40 | 25 | 10 886 959 Ft | 2 296 695 Ft | 1 140 627 Ft | 3 437 323 Ft | 145 075 Ft | 21 406 193 Ft |

Még havi 25 ezer forintból is szép privát nyugdíjat lehet összehozni, ha már 25 évesen elkezded a takarékoskodást. Havonta 421 ezer forintos nyugdíj kiegészítést tudsz majd felvenni, az adójóváírásod hozamokkal pedig 8,6 millió forint lehet. 30 éves korodtól 6,54 millió, 35 éves korodtól 4,84 millió, 40 éves korodtól 3,43 millió forintos adójóváírás érhető el hozamokkal együtt. Tehát ha nem is hajtasz mindenféleképpen a kimaxolásra, és kisebb összeget szánsz megtakarításra, még akkor is milliókat nyerhetsz rajta.

Összefoglalva

A nyugdíjbiztosítás a nyugdíjkorhatár növelésétől független megtakarítási forma. A megkötés időpontjában aktuális korhatárt (idén 65 év) fogják figyelembe venni, így egy várható újabb emelés téged már nem érinthet. Ez az öngondoskodási forma nemcsak a privát nyugdíjadat fedezi, de komoly betegség vagy halál esetén is térít a biztosító.

Akár évi 130 ezer forintos adójóváírást vehetsz igénybe, más nyugdíj megtakarításokkal kombinálva pedig 280 ezer forintot írnak jóvá a privát nyugdíjszámládon. Vállalkozók egyedül a nyugdíjbiztosításnál vehetik igénybe az adókedvezményt, mert egyedül ez teszi lehetővé, hogy más legyen a szerződő fél és a biztosított.

Az évente elérhető maximális adójóváíráshoz szükséges havi 54167 forint félrerakásával akár 12 millió forint feletti adójóváírás is elérhető hozamokkal együtt, ha valaki már 25 éves korában elkezdi a megtakarítást, de a későbbi években indítva is több millió forintos tételek gyűlnek össze, amelyek ajándékba visszakaphatók (ez a megtakarításod negyede is lehet). Lehet ennél kevesebb ráfordítással is szép összeget nyerni, például havi 25 ezer forintból, szintén 25 évesen kezdve 8,6 millió forint a teljes adójóváírás.

Szívesebben tudnád Te is a milliókat a saját nyugdíj számládon, mint hogy bent maradjon ez a sok pénz államnak? Kiemelt szakértőink egy kávé mellett elmondják ennek a menetét, és ha megbízod őket, akkor végig is csinálják, sőt az összes papírmunkát is elvégzik helyetted. Meglátogathatsz minket központi budapesti irodánkban, szívesen elmegyünk hozzád az ország bármely pontjára, vagy ha úgy kényelmes, akár online is átbeszélhetjük a lehetőségeket.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

150 ezer forint visszajárhat a szemüveg vagy fogszabályzó után, erről minden családnak tudnia kell

A cikk eredetileg az Economx oldalán jelent meg július 22-én Az önsegélyező- és egészségpénztár gyakorlatilag egy olyan persely, amelyben ha szorgosan tesszük félre a pénzt, akkor jutalmat kapunk a takarékosságunkért Mégis kevesen használják ki a benne rejlő lehetőségeket, pedig évi 150 ezer forintot visszakaphatunk a befizetéseink után Utánajártunk, hogy pontosan mire is jók ezek a pénztári megtakarítások A pénztári számlán (a „perselyben”) gyűjtögetett pénzünket...

- Írta: Grantis Hírek

- publikálva: 2024. július 23.

- frissítve: 2024. július 22.

- Olvasási idő: 10 perc

Járatkésések: így kárpótolhat a kellemetlen órákért az utasbiztosításunk

Fedezik az élelem és a tisztálkodási szerek költségeit A mostanában gyakori járatkésések miatt előfordulhat, hogy órákig bent rekedünk a váróban Az utasbiztosítás ilyenkor számla ellenében fedezheti az alapvető szükségletek ellátását, mint például az élelem és a tisztálkodási szerek beszerzését, amennyiben indokolt, a ruhanemű vásárlás és a taxi költségeit is Több biztosítónál a járatkésés alatt felmerülő egészségügyi problémák esetében is számíthatunk...

- Írta: Végh Nóra

- publikálva: 2024. július 17.

- frissítve: 2024. július 18.

- Olvasási idő: 6 perc

Elindult a fesztiválszezon: a jegyed mellé jó, ha van biztosításod is

Főbb megállapítások: A fesztiválokra jellemzően balesetbiztosítást célszerű kötni, több biztosító is kínál erre vonatkozó csomagot Amennyiben külföldi fesztiválra készülünk, akkor érdemes olyan utasbiztosítást választani, amely a fesztiválon történt biztosítási eseményekre is térít A biztosítók például fedezetet nyújthatnak a baleseti eredetű műtétekre, a kórházi tartózkodásra, és arra is, ha kirabolnának vagy elhagynád az okmányaidat Grantis tanácsadódra akkor is...

- Írta: Végh Nóra

- publikálva: 2024. július 12.

- frissítve: 2024. július 12.

- Olvasási idő: 8 perc