Mennyi pénzt tegyek félre a nyugdíjas éveimre? Mikor kezdjek hozzá?

- Írta: Veres Patrik

- publikálva: 2022. július 19.

- frissítve: 2024. július 12.

- Olvasási idő: 7 perc

Mennyi pénzt tegyek félre nyugdíjra, hogy 15 évre elég legyen?

Sok mindentől függ, hogy mekkora összeg lesz elegendő a nyugdíjas éveink során, de ha arra keresed a válasz, hogy mennyi pénzt tegyek félre nyugdíjra, akkor a legfontosabb természetesen az, hogy mennyi az a havi minimum, amiből még meg tudunk élni úgy, hogy az életszínvonalunk ne romoljon drasztikusan.

Ezt az összeget sokan alulbecslik: azt gondolják, hogy nyugdíjasként kevesebb kiadásuk lesz, és akkor fele akkora összegből is képesek megélni, de ez tévedés. Lehet, hogy a gyerekek kiröppennek, de sajnos – a kor velejárójaként – többet kell költeni orvosra, gyógyászati eszközökre és úgy általában az egészségünkre. És hát nyugdíjasként sem a négy fal között, otthon szeretnénk leélni az életünk hátralévő részét, ehhez pedig pénz kell.

A 2018-as adatok szerint a 65-69 év közöttiek gyógyszerkiadásai elérik a 16,5 milliárd forintot, míg a 75 év felettieknél ez az összeg megduplázódik.

Akinek vannak gyerekei, az érthető módon számít a támogatásukra nyugdíjasként. A gyakorlat viszont azt mutatja, hogy nem életszerű elvárni valakitől, hogy a szüleit is ő tartsa el, mert nagyon sok esetben pénzügyileg képtelen önmagáról, a gyerekeiről és még a saját szüleiről is megfelelő mértékben gondoskodni. Optimálisabb, ha a nyugdíjas szülők tudják támogatni a gyerekeiket és az unokáikat ahelyett, hogy ők szorulnának folyamatos anyagi segítségre.

A példa kedvéért mondjuk azt, hogy 300.000 forintot keresel havonta, és ennyit szeretnél nyugdíjként is megkapni, akár állami, akár privát nyugdíjról legyen szó.

Mennyi állami nyugdíjam lesz?

Ahhoz, hogy tudjam, mennyi pénzt tegyek félre nyugdíjra, előbb tudnom kell, mennyi állami nyugdíjam lesz. Ha ezt kiszámoljuk, ebből már látni fogjuk, mekkora hiányzó összeget kell majd kipótolnunk.

Ha maradunk a 300.000 Ft-os nettó fizetésnél (te nyugodtan számolj a saját adataiddal), akkor a kalkulátorunk azt adja ki, hogy egy 1980-ban született egyén nyugdíja várhatóan 223.000 Ft lesz, ami 77.000 Ft-tal, vagyis 25%-kal kevesebb, mint a mostani keresete. Ha korábban azt mondtuk, hogy 260.000 forint kell a megélhetéshez, akkor rögtön látjuk, hogy ez a 223.000 forintos nyugdíj erre nem lesz elég. A fennmaradó részt valamiből ki kell pótolnunk.

Ha 15 nyugdíjban töltött évvel számolunk, akkor a szükséges összeget így kapjuk meg:

77.000 Ft × 12 hónap × 15 év = 13.860.000 Ft

Vagyis ha arra keresem a választ, hogy mennyi pénzt tegyek félre nyugdíjra, akkor úgy tűnik, hogy a példánkban szereplő átlagembernek nagyjából 13-14 millió forintot kell félretennie a nyugdíjig, hogy a korábbi fizetésével megegyező jövedelme legyen. (Az inflációval most nem számoltunk.)

Hogyan növelhető meg a havi nyugdíj? Kevés is elég hozzá

A legkézenfekvőbb, hogy elindítasz valamilyen nyugdíj-előtakarékosságot, amiből majd ki tudod pótolni a nyugdíjadat, a kamatos kamatnak hála ráadásul elég hatékonyan.

Több opciód is van:

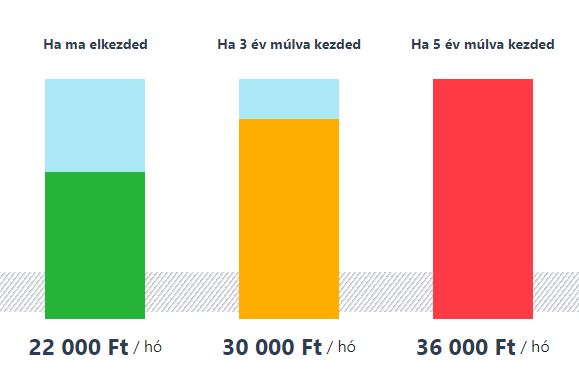

De mennyi pénzt tegyek félre nyugdíjra, hogy ez a hiányzó 77.000 Ft meglegyen?

Ez attól függ, mikor kezdesz hozzá a megtakarításhoz, az idő ugyanis kulcstényező.

Ha ma elkezded, havi 22.000 Ft képes lehet pótolni a hiányzó 77.000 Ft-ot a kamatos kamatok miatt. Viszont már 3 évnyi halogatás miatt is 30.000 Ft-ra nőhet ez az összeg. Ha csak 5 év múlva kezdesz hozzá, akkor már több mint másfélszer annyit, vagyis 36.000 Ft-ot kell majd félreraknod.

Ha 1980-ban születtél, akkor még legalább 25 éved van a nyugdíjig. Van időd. De azt is könnyű belátni, hogy nem mindegy, hogy ugyanazt az összeget 15, 20 vagy 25 év alatt gyűjtöd össze. Hosszabb idő alatt jóval kisebb havi megtakarításból is ki tudod hozni ugyanazt a hiányzó összeget. Viszont ha túl sokáig halogatsz, akkor már annyit félre kellene tenned a cél eléréséhez, hogy már talán el sem bírná a pénztárcád. Így aztán még sincs olyan sok időd, nem érdemes halogatni.

Nem akarsz halogatni? Érdeklődj szakértőinknél a nyugdíj-előtakarékossági lehetőségeidről

Mi 6%-os éves átlaghozammal számoltunk, ami konzervatív becslésnek minősül, jobb esetben azért 7-8-9%-ot is elérhetsz – persze ebből még levonódnak a pénzintézeti költségek.

A 77 ezer forint pedig úgy jön ki, hogy a nyugdíj-megtakarításodat járadékként veszed majd fel, nem pedig egy összegben. Mi itt most 15 évnyi járadékfizetéssel számoltunk, vagyis 65 és 80 éves korod között kapsz majd ennyit az állami nyugdíjad felett, ha a befektetésed is úgy akarja (sok múlik a jó választáson). Azért jobb járadékként kivenni a pénzt, mert így a bent maradó összeg tovább termeli a hozamokat, megnyújtva ezzel a megtakarítási időszakot.

Természetesen ha úgy szeretnéd, egy összegben is felveheted a pénzed. Így nézve legrosszabb esetben 12, legjobb esetben 24 millió forint megtakarításod lehet. Ez persze attól is függ, hogy hány évesen kezdesz hozzá, mekkora összeggel, és hogy melyik nyugdíj-előtakarékossági konstrukciót választod.

Azt viszont megállapíthatjuk, hogy minimum 8, de inkább 10-12 millió forintra lesz szükséged a nyugdíjas éveid alatt.

Mennyi pénzt tegyek félre nyugdíjra? Tegyél most félre 7%-ot, hogy később meglegyen a hiányzó 25% a nyugdíjhoz!

A közmegegyezés szerint a havi keresetünk legalább 10%-át érdemes félretenni – akár általános célú megtakarításként, akár nyugdíj-előtakarékosságként. Ez még az a mérték, amit – jobb esetben – bárki félre tud tenni. Ha mégsem, akkor lehet, hogy túl sok a felesleges kiadásod, amiket érdemes átgondolni.

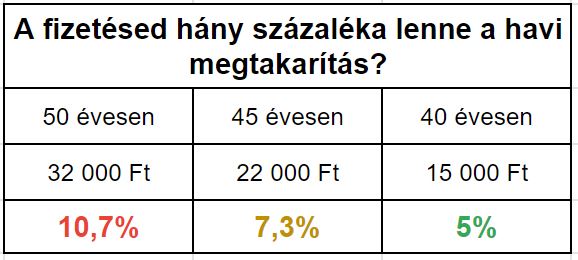

Kiszámoltuk, hogy a példában szereplő 300 ezer forintos fizetésnek hány százalékát tenni ki a megtakarítás a három eltérő forgatókönyvben:

Ebből is jól látszik, hogy még 50 évesen sem vagy elkésve, mert 15 éved van hátra a nyugdíjig, és még ilyenkor is csak a kereseted 10,7%-áról kellene lemondanod. Ez az arány még jobb akkor, ha 5, illetve 10 évvel hamarabb kezdesz hozzá: a havi bevételed mindössze 5-7%-áról kell lemondanod a boldogabb jövő érdekében.

Ne feledd: jobb most lemondani 10%-ról, mint nyugdíjasként 25 vagy rosszabb esetben 40%-ról.

A tisztességes megélhetés nyugdíjasként sem lehetetlen, csak időben hozzá kell kezdeni, és jól kell konstrukciót választani. És ha a fizetésednek csak a 10%-a kerül a nyugdíjszámlára, akkor is lényegesen jobb életszínvonalra számíthatsz később.

Mennyi pénzt tegyek félre nyugdíjra? Személyre szabott választ adunk

Profikból álló szakértői csapatunk áll rendelkezésére azok számára, akik a marketing és a “szerintem”-ek helyett a tényekre és a számokra kíváncsiak.

Belőlük pedig egészen sok van, hiszen csak hozzánk átlagosan havi 700 érdeklődő fordul úgy, hogy valamelyik cikkünket elolvasva felébred bennük a vágy az őszinte tájékoztatásra.

A mi missziónk ugyanis az őszinte és etikus tájékoztatás tényekre alapozva. A közvetítőknél általánosan tapasztalható nyomulás és hozzá nem értés ellen küzdünk azzal, hogy szakembereink a konkrét számokat mutatják meg a nyugdíj-előtakarékosságok esetében.

Saját fejlesztésű kalkulátorunkkal kiszámoljuk neked, hogy melyik konkrét nyugdíjbiztosítási ajánlattól várhatóan mit várhatsz a jövőben, őszintén átbeszéljük a költségeket, a hozamelvárásokat, az előnyöket és igen, a hátrányokat is, mert nem a pénzintézeteknek dolgozunk, hanem téged képviselünk.

Tanácsadásunk ingyenes, kötelezettségmentes és a végső döntést te hozod meg.

700+ ügyfelünk ezeket írta a velünk való együttműködésről.

Szánj rá egy órát az életedből arra, hogy leülsz egy etikus szakemberünkkel, és a belső kalkulátoraink tárháza fog megnyílni előtted (ingyen és kötelezettségmentesen), amik nagyban megkönnyítik a döntésedet. Írj nekünk ezen az űrlapon keresztül, és egy munkanapon belül egy kedves kollégám megkeres téged a részletekkel.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc