Önkéntes nyugdíjpénztári megtakarítás ingatlancélú felhasználáshoz – itt van minden, amit tudni érdemes

- Írta: Végh Nóra

- publikálva: 2025. január 13.

- frissítve: 2025. január 12.

- Olvasási idő: 10 perc

Főbb megállapítások

-

- Lakáshitelhez önerőre, törlesztésre, ingatlanvásárlásra, építkezésre és felújításra is felhasználhatóak lesznek idén az önkéntes nyugdíjpénztári megtakarítások.

-

- A pénztártag mellett a házastárs és a gyermek is lehet a kifizetett összeg kedvezményezettje.

-

- Az igénylésre január 1-től van lehetőség egy éven keresztül. Ha a feltételek rendben vannak, a pénztár 60 napon belül fizet.

Milyen ingatlancélokra lehet felhasználni a megtakarítást?

Az önkéntes nyugdíjpénztári megtakarításokat idén először, 2025. január 1. és 2025. december 31. között lehet felvenni a következő lakáscélokra:

- Banki lakáscélú- és szabad felhasználású jelzáloghitelek törlesztésére (elő- és végtörlesztésre is)

- Munkáltatói lakáscélú kölcsön törlesztésére (elő- és végtörlesztésre is)

- Új lakáshitel felvételéhez az önerő biztosítására

- Ingatlan, építési telek megvásárlására

- Otthonépítésre

- Otthonfelújításra (korszerűsítés, felújítás, bővítés)

Az adómentesség most kivételes helyzet

A Nemzetgazdasági Minisztérium rendelete alapján az önkéntes nyugdíjpénztári megtakarításhoz idén adómentesen hozzá lehet férni, ha ingatlancélra történik a felhasználás.

Alapesetben a megtakarítás nyugdíjkorhatár előtti feltörése 28 százalékos adóvonzattal járna (15 százalék szja, 13 százalék szocho). Az adójóváírásokat pedig 20 százalékos büntetőkamattal kell visszafizetni. A hozamokat leghamarabb 10 év, a tőkét 20 év után lehetne felvenni adómentesen.

A rendelet csak az önkéntes nyugdíjpénztárakra vonatkozik, tehát a többi privát nyugdíj megtakarítási formát, a nyugdíjbiztosítást és a nyugdíj előtakarékossági számlát nem érinti az intézkedés.

Ki veheti fel a megtakarítást?

A lakáscélú kifizetést a megtakarítással rendelkező önkéntes nyugdíjpénztári tagok igényelhetik saját maguk, a házastársuk vagy a gyermekük számára.

Az ingatlannak, amelynek kapcsán a kifizetést kérik, a pénztártag vagy a házastárs vagy a gyermekek tulajdonában kell állnia (részben vagy egészben). Amennyiben ez a jövőben történik meg, akkor hitelszerződés, illetve adásvételi szerződés szükséges a tulajdonjog igazolására.

Hogyan lehet hozzáférni a pénzhez?

Az önkéntes nyugdíjpénztári megtakarítás felvételére csak idén és legfeljebb három alkalommal van lehetőség. A kifizetés a 2024. szeptember 30-ig felhalmozott összeg keretéig igényelhető a pénztártól.

Önkéntes nyugdíjpénztári megtakarítások lakáscélú felhasználásának feltételei

| Ingatlancél/ feltételek | Ingatlan (lakás, ház, telek) vásárlásához | Építkezés-hez, bővítéshez | Otthon-felújításhoz | Hitelfelvételhez (rendes törlesztés) | Hitelfelvételhez (elő-, és végtörlesztés) |

|---|---|---|---|---|---|

| Hány alkalommal igényelhető? | Maximum három alkalommal. | ||||

| Milyen finanszírozással vehető igénybe? | elő-, és utófinanszírozás | csak utófinanszírozás | elő-, és utófinanszírozás | ||

| Mit kell benyújtani az előfinanszírozáshoz? | adásvételi szerződés | – | hitelszerződés | ||

| Mit kell benyújtani az utófinanszírozáshoz? | adásvételi szerződés + igazolás a vételár megfizetéséről | kifizetett számlák tömbösítve | hitelszerződés + a hitel törlesztésének megfizetését igazoló számla-kivonatok tömbösítve | hitelszerződés + igazolás elő, – vagy végtörlesztés megfizetéséről | |

| Kinek utalják az összeget? | előfinanszírozásnál az eladónak utófinanszírozásnál a tagnak | a tagnak | előfinanszírozásnál a hitelnyújtónak utófinanszírozásnál a tagnak | ||

| Kinek a nevének kell szerepelnie az adásvételi szerződésen, a hitelszerződésen és a számlán? | A pénztártag vagy házastársa vagy gyermekei | ||||

a pénztártagok nyugdíjpénztárak általi tájékoztatásáról szóló 45/2024. (XII. 11.) NGM rendelet alapján

A finanszírozás kapcsán azt érdemes tudni, hogy az ingatlanvásárlás és a hitel elő-, és végtörlesztése esetén lehetőség van elő- és utófinanszírozásra is. Építkezésnél, otthonfelújításnál és a hitel rendes törlesztésénél viszont csak utólagos finanszírozásra van mód.

Előfinanszírozás esetén ingatlanvásárlásnál az eladó számlájára utalandó a vételár fennmaradó része, az elő- illetve végtörlesztést pedig közvetlenül a hitelnyújtó bank számlájára utalják. Az utófinanszírozásnál közvetlenül az igénylő kapja meg a pénztártól az összeget.

Az igénylés folyamata

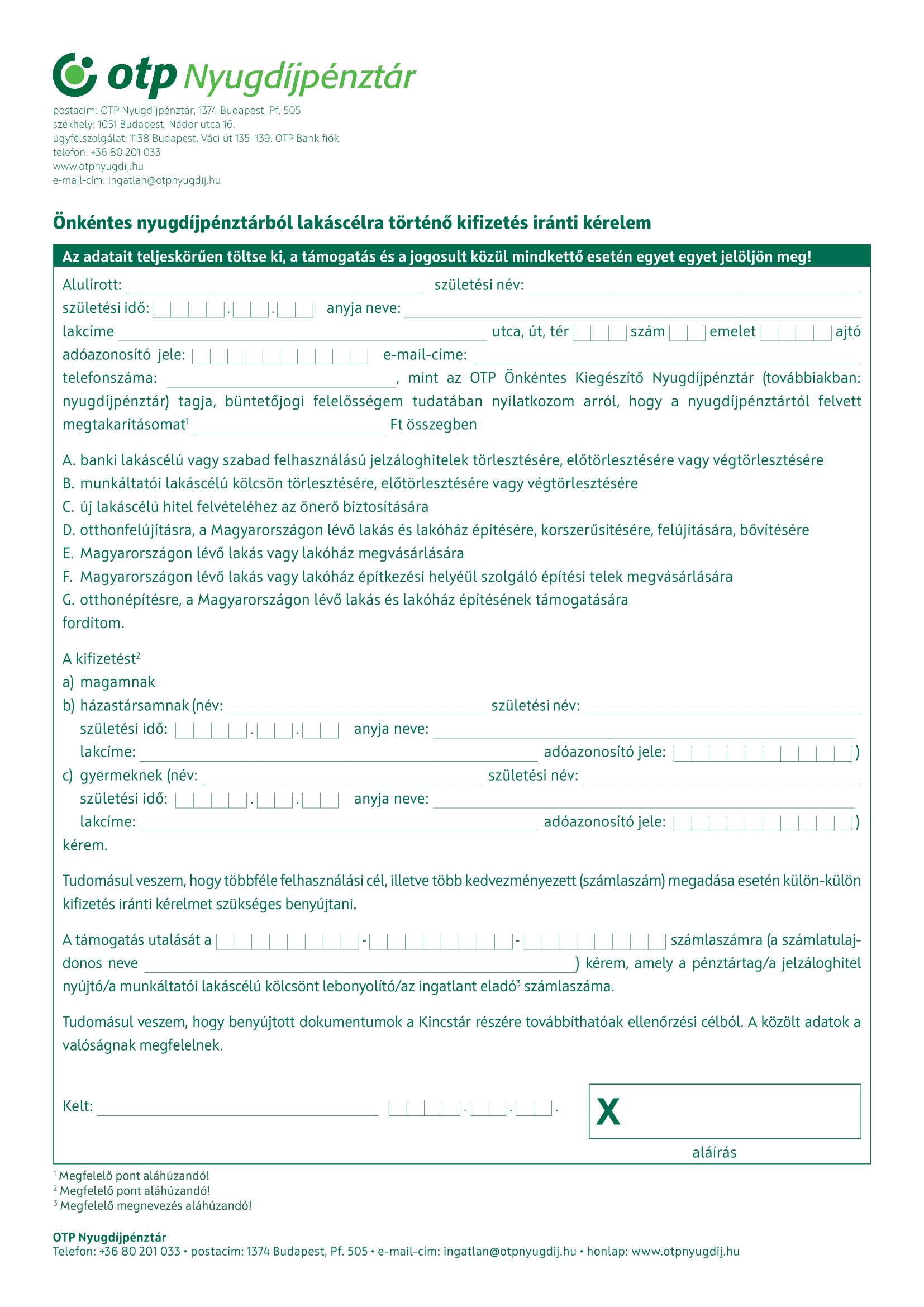

Az igényléshez először is a kifizetés iránti kérelmet kell kitölteni. Az igénylőlapon a személyes adatok megadása után szükséges feltüntetni, hogy pontosan mekkora összegben, és milyen célra kéred a kifizetést.

Mutatunk egy mintát is, hogy néz ki az igénylőlap:

Majd azt is bele kell írni, hogy magad vagy családtagjaid részére szeretnéd kérni az összeget. Fontos, hogy előfinanszírozás esetén az eladónak, illetve a hitelnyújtónak megy az utalás. Továbbá meg kell adni azt is, hogy milyen számlaszámra várjátok az utalást. Az igénylőlap végén pedig be kell ikszelni, hogy milyen dokumentumokat csatolsz a kérelemhez.

Itt érhetők el a pénztárak igénylőlapjai

Összegyűjtöttük neked pénztáranként az igénylőlapok listáját is. A pénztár nevére kattintva letöltheted és kitöltheted az igényléshez szükséges dokumentumot.

- Alfa Önkéntes Nyugdíjpénztár

- Allianz Hungária Önkéntes Nyugdíjpénztár

- Aranykor Országos Önkéntes Nyugdíjpénztár

- Budapest Országos Önkéntes Kölcsönös Nyugdíjpénztár

- Erste Önkéntes Nyugdíjpénztár

- Életút Nyugdíjpénztár

- Generali Önkéntes Nyugdíjpénztár

- Honvéd Közszolgálati Önkéntes Nyugdíjpénztár

- MBH Gondoskodás Nyugdíjpénztár

- OTP Önkéntes Kiegészítő Nyugdíjpénztár

- Pannónia Nyugdíjpénztár

- Prémium Önkéntes Nyugdíjpénztár

Ezeket a dokumentumokat kell még csatolni az igényléshez

- Hiteltörlesztés esetén: hitelszerződés, igazolás a törlesztésről

- Ingatlanvásárlásnál: adásvételi szerződés, igazolás a vételár megfizetéséről

- Építkezésnél és otthonfelújításnál: a kifizetett számlák tömbösítve (a számlák kibocsátási ideje 2024. október 1. utáni lehet)

Erre számíthatsz a kifizetésnél

A felhasználás kifizetéséről kizárólag az adott önkéntes nyugdíjpénztár dönt a feltételek teljesülésének elbírálását követően.

A kifizetéssel úgy tudsz számolni, hogy az önkéntes nyugdíjpénztár a beadást követő 60 napon belül köteles azt teljesíteni.

Ha pénztártag vagy, akkor tavaly év végéig már meg kellett kapnod a pénztártól a tájékoztatást a felhasználás feltételeiről, amelyet idén március 31-ig újra el fognak küldeni. Érdemes ezt is még egyszer alaposan átolvasni.

Az építési és felújítási tevékenységek listája

Többek között tetőcserére, konyhafelújításra, fűtéskorszerűsítésre, akadálymentesítésre és még napelemes rendszer telepítésére is felhasználható a megtakarítás.

- víz-, csatorna-, elektromos-, gáz-közműszolgáltatás bevezetése, illetve belső, illetve külső hálózatának kiépítése vagy cseréje,

- fürdőhelyiség, illetve WC létesítése olyan lakásban, amely nem rendelkezik ilyen helyiséggel,

- fűtési rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, ideértve a megújuló energiaforrások alkalmazását is,

- az épület külső festése, színezése, valamint szigetelése, utóbbinál, ideértve a lábazatszigetelést, a hő-, hang-, illetve vízszigetelési munkálatokat,

- a külső nyílászáró beépítése, cseréje, redőny, árnyékoló, spaletta, rovarháló, biztonsági rács felszerelése vagy cseréje, párkány, küszöb létesítése, cseréje vagy felújítása,

- tető cseréje, felújítása, szigetelése,

- égéstermék-elvezető építése, korszerűsítése,

- klímaberendezés beépítése, cseréje,

- napkollektor, napelemes rendszer telepítése, cseréje,

- belső tér felújítása, ideértve

a) a lakás helyiségeinek belső fali, padló-, födém- vagy álmennyezeti burkolat készítését, cseréjét, felújítását, festését, tapétázását,

b) a galériaépítést,

c) a belső lépcső kialakítását és cseréjét,

d) a szaniterek beépítését vagy cseréjét,

e) a villanykapcsolók és -dugaljak kialakítását és cseréjét,

f) a belső nyílászárók, belső párkányok, küszöbök beépítését, cseréjét vagy felújítását,

g) a lámpák vagy világítótestek beépítését vagy cseréjét, - a lakással azonos ingatlan-nyilvántartási helyrajzi számon található épület, nem lakás céljára szolgáló helyiség (így különösen: nyári konyha, mosókonyha, tároló) felújítása,

- kerítés építése,

- gépjárműtároló építése vagy nyitott gépkocsibeálló kialakítása,

- terasz, loggia, erkély, előtető építése,

- térburkolat, illetve külső lépcső készítése, cseréje,

- télikert kialakítása,

- akadálymentesítési munka;

- alapozási szerkezet megerősítése,

- beépíthető bútor vagy konyhai gép beépítése, cseréje,

- használati melegvíz rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, ideértve a megújuló energiaforrások alkalmazását is,

- szabályozott szellőzési rendszer kialakítása, korszerűsítése vagy elemeinek cseréje, valamint

- szennyvíz tisztítására és elhelyezésére szolgáló egyedi szennyvízkezelő berendezés vagy tisztítómezővel ellátott oldómedencés műtárgy telepítése vagy cseréje,

- építőanyag beszerzése

Átlagosan 2 millió van a pénztári számlákon: mire lesz ez elég?

A legutóbbi adatok szerinti 2164,5 milliárdos önkéntes nyugdíjpénztári vagyon és az 1 millió 69 ezer fős taglétszám alapján a Grantis számításai szerint az egy főre jutó megtakarítás átlagos összege épphogy meghaladja a 2 millió forintot.

Ez az összeg önmagában például az önerő kiegészítésére vagy egy kisebb mértékű felújításra lehet elegendő. Amennyiben ennél grandiózusabb lakáscéljaid vannak, és ehhez több pénzre lenne szükséged, a Grantis BankSelect tapasztalt hitelszakértői szívesen segítenek neked eligazodni a hitel lehetőségek között.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Hasítanak az önkéntes nyugdíjpénztárak: megint sikerült megverni az inflációt

Ismét diadalmaskodtak az infláció felett a hozamok A tavaly decemberi 3,30 százalékos inflációval összevetve ez 5,56 százalékos reálhozamot jelent a pénztártagoknak – derült ki a Magyar Nemzeti Bank (MNB) által publikált szektoradatokból Az önkéntes nyugdíjpénztárak az elmúlt három évben kiválóan teljesítettek 2023-ban 21,2 százalékos, 2024-ben 13,79 százalékos átlagos nettó hozammal zártak A tavalyi 9,04 százalékos nettó hozammal együtt pedig az elmúlt két évtized messze...

- Írta: Végh Nóra

- publikálva: 2026. február 28.

- frissítve: 2026. március 02.

- Olvasási idő: 3 perc

Csekély volt az érdeklődés a nyugdíjpénz ingatlancélú felhasználására: ekkora összeget igényeltek a tagok

Ennyien kértek kifizetést a pénztáraktól ingatlancélú felhasználásra Az önkéntes nyugdíjpénztári megtakarításokat 2025 január 1 és december 31 között kivételes módon fel lehetett venni ingatlancélokra, idén azonban véget ért ez a lehetőség A pénztárak megkérdezésével összefoglaltuk a tavalyi év tapasztalatait A körképben szereplő pénztárak közül az Alfa Önkéntes Nyugdíjpénztárhoz érkezett be a legtöbb lakáscélú igénybejelentés: 7914 szerződésre (pénztári létszám...

- Írta: Végh Nóra

- Ellenőrizte: Veres Patrik

- publikálva: 2026. február 05.

- frissítve: 2026. február 05.

- Olvasási idő: 8 perc

Ennyi pénz kellene a magyaroknak a gondtalan nyugdíjas évekhez

Egyre jobban foglalkoztatja a magyarokat a nyugdíjkérdés Erősödtek a hazai dolgozók körében a nyugdíjban töltött esztendőkkel kapcsolatos aggodalmak Minél fiatalabb valaki, annál kevésbé bízik abban, hogy kap majd állami időskori ellátást – állapítja meg a Pénztárszövetség friss, országos kutatása A kutatás szerint a nyugdíj megtakarítással kapcsolatban főként a következő kérdések foglalkoztatják az embereket: Mekkora megtakarítást kellene felhalmozni a...

- Írta: Végh Nóra

- Ellenőrizte: Horváth András

- publikálva: 2026. január 16.

- frissítve: 2026. január 16.

- Olvasási idő: 8 perc