Hogyan tudod megnézni, hogy mennyibe kerül egy nyugdíj megtakarítás?

- Írta: Végh Nóra

- publikálva: 2023. december 01.

- frissítve: 2023. december 05.

- Olvasási idő: 6 perc

Ezt érdemes tudnod a TKM-ről

A TKM, azaz a Teljes Költség Mutató a megtakarítások éves átlagköltségét mutatja meg, hasonlóan, mint a hiteleknél a THM. Ha annyira nem vagy jártas ezekben, és csak egy sávot látsz, akkor hogy tudod eldönteni, hogy mi számít jó ajánlatnak? Segítek! 1-1,5 százalék az alap, ahonnan el tudsz indulni (ennél ritkán találni kevesebbet), ezek a termékek számítanak olcsónak, 1,5-3 százalék a középkategória, és az efeletti, akár 4-5 százalékos termékek pedig drágának.

A TKM egy referenciamutató, amely le van modellezve, hogy az adott paraméterekkel számodra milyen áron érhető el a termék. Azért nem egy konkrét szám van ott, hanem egy sávot jelölnek meg, mert a tényleges költség sok mindentől függ, például az életkorodtól, a futamidőtől, hogy milyen befektetési alapokat választasz, mekkora havidíjat szánsz rá, milyen bónuszok járnak a termékhez.

Az önkéntes nyugdíjpénztáraknál csak pár éve vezették be a TKM-et, pedig ez a legrégebbi megtakarítási forma, a szabályozást valójában a nyugdíjbiztosítás vonta maga után, amelynél már a legelején feltüntették a TKM-et. Ugyanakkor az önkéntes nyugdíjpénztárak termékköltségei, mivel nem tartalmaznak biztosítási szolgáltatáshoz kapcsolódó elemeket, jellemzően alacsonyabbnak mondhatók. (A nyugdíj előtakarékossági számla esetében, mivel ott egy számlacsomagról van szó, így nincs értelme TKM-ről beszélni, ezért nem írok róla ebben a cikkben.)

A TKM mutató egy típuspéldán keresztül mutatja meg a várható költségeket. A példában szereplő személy egy 35 éves biztosított, aki rendszeres díjas szerződés esetében 10-15-20 évre köt szerződést, míg egyszeri díjas szerződés esetében 5-10-20 év a futamidő.

A TKM egy átlagos érték, nincs két ugyanolyan termék költség, a szerződésedben a sajátod fog szerepelni. A TKM-et nem tudod pontos költségmeghatározásra használni, ez arra jó, hogy két termék árát össze tudd hasonlítani. Erre van saját fejlesztésű nyugdíj megtakarítás kalkulátorunk, amely a tényleges költségekkel számol.

Milyen költségek merülhetnek fel? A rendszeres vagy éves díjon felül a következőkre érdemes készülni: szerződéskötési, fenntartási, adminisztrációs, alapkezelési és vagyonkezelési díj. Általában pont az első években vonnak le több díjat, de nem kell megijedni, mert ezek nem feltétlenül nagy összegek, de jó, ha tervezel velük, mint ahogy tudod, hogy a bank is vonhat le pénzt az utalásért vagy az sms-ért.

Amikor a TKM-et nézed, akkor egy általános forgatókönyv mutatója van előtted, ami nem tartalmazza az indexálást és a futamidő alatt általad bekövetkezett változások hatását, például ha pénzt veszel ki, portfóliót váltasz, módosítod a havi befizetésed díját, stb.

Tájékozódj a költségekről és a hozamokról, de ne csak ez alapján dönts!

Tanácsadóink mindig figyelmeztetik arra az ügyfeleket, hogy ne kizárólag TKM alapján válasszanak. Sokkal fontosabb, hogy ár-érték arányban mit kapsz a pénzedért, és a nap végén úgysem az fog számítani, hogy mennyire olcsón jutottál hozzá a termékhez, hanem az, hogy mennyi hozamot termelt. Mivel a várható éves átlaghozamok értékét is százalékban adják meg, így könnyedén összevethető a termék költségek és a hozamok aránya.

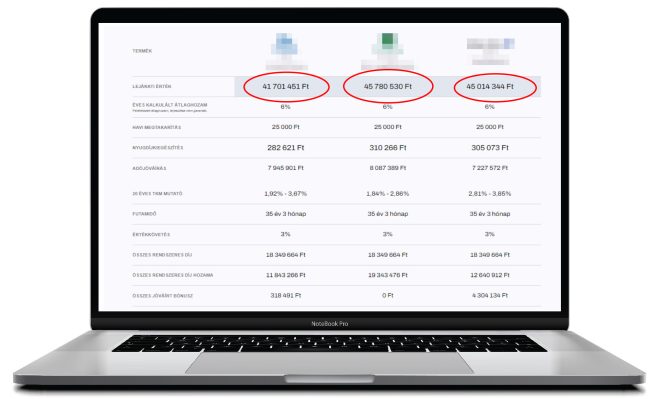

A nyugdíjbiztosításoknál bár köztudottan magasabbak a TKM-ek, viszont ahogyan az ábrán is láthatod, akár a kétszámjegyű hozamok is elérhetőek.

A múltbéli és a várható hozamok ismerete már egy nagyon jó kiindulópont, ugyanakkor arra is fel szoktuk hívni ügyfeleink figyelmét, hogy ne csak a hozamok alapján döntsenek.

A videóban Sipos Viktória nyugdíjszakértő rávilágít, hogy egy megfontolt döntésen akár többmillió forint is múlhat.

Miben tud segíteni egy független pénzügyi tanácsadó?

Ha olyan pénzügyi tanácsadóval dolgozol együtt, mint amilyenek a GRANTIS tanácsadói, annak az a legnagyobb előnye, hogy a hozzád legjobban illő ajánlatokat egyszerűen és gyorsan tudod megtalálni, ahogy magadtól nem tudnád, de a szerződéskötés után is számíthatsz rá, legyen bármilyen pénzügyi kérdésed.

Nálunk egy olyan szakértőhöz fordulsz, aki hosszú évek óta minden munkanapot arra szán, hogy a megtakarítási és öngondoskodási termékeket minél jobban megismerje és összehasonlítsa a hozzád hasonló, pénzügyi megoldást keresők érdekében. Ügyfelek százain keresztül szerzett tapasztalatot, ismeri a feltételeket, jogi szövegeket, apróbetűs részeket, előnyöket, hátrányokat, és saját fejlesztésű kalkulátorok segítségével tudja összehasonlítani neked ezeket a megoldásokat.

Mi az az etikus nyugdíjbiztosítás?

Tudj róla, hogy létezik egy etikus nyugdíjbiztosítási koncepció is. Az MNB által megfogalmazott alapelv, hogy a termék legyen egyszerű szerkezetű és átlátható, különösen a konstrukció és a költségek tekintetében. A termékek költségeit a TKM teszi transzparenssé. Az ajánlatoknak könnyen összehasonlíthatóaknak kell lenniük, és nem lehetnek rejtett költségek. A koncepciónak köszönhetően kiszóródtak a túl drága termékek és a piac folyamatosan tisztul.

És a történet itt még nem ért véget, az MNB épp az etikus 2.0 koncepción dolgozik, amelynek az a lényege, hogy jobb ár-érték arányú, alacsonyabb költségmutatójú életbiztosításokat szeretnének látni a piacon, amely így a nyugdíjbiztosításokat is érintheti.

Mennyit érdemes félretenni nyugdíjra?

Mindenkinek más lesz ez az összeg, nincs aranyszabály, de érdemes átgondolnod, hogy mi a célod, mennyi pénzből éreznéd magadat kényelmesen, ez mit fog érni évtizedek múlva, jelenleg mennyit tudsz megtakarításra szánni, hány éves vagy, hány éved van a nyugdíjig, tervezel-e állami nyugdíjjal és csak azt egészítenéd ki, vagy teljes mértékben a privát nyugdíjra támaszkodnál.

Összefoglaló

A TKM a megtakarítások éves átlagköltségének tervezésében és a termékek összehasonlításában lehet a segítségedre. A nyugdíjbiztosítások mindig is rendelkeztek költség mutatóval és pár éve már az önkéntes nyugdíjpénztáraknak is van. Az etikus nyugdíjbiztosítás koncepció óta sokat tisztult a piac, és lemorzsolódnak a túl drága termékek.

A költségeket és a hozamokat együtt ajánlott megvizsgálni, ugyanakkor még ennél is több információra lehet szükséged ahhoz, hogy helyesen dönts, hiszen milliók múlhatnak a jó választáson. Itt jön képbe egy tapasztalt pénzügyi tanácsadó, aki minden részletnek utánanéz, tovább megy az általános példáknál, személyre szabott tanácsokkal lát el, és konkrét számokat mutat. Saját fejlesztésű nyugdíj megtakarítás kalkulátorral dolgozunk, amely 36 pénzintézet 80 ajánlatát hasonlítja össze, így nem neked kell egyesével végigbogarászni ezeket. Érdekel, hogyan tudjuk megmondani több egyformának tűnő ajánlat közül, hogy személy szerint te mivel nyerhetsz a legtöbbet? Szakértőnktől a lenti űrlapon kérhetsz visszahívást.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Ennyi volt a fix 3% – azonnali hatállyal módosulnak a Széchenyi Kártya Program likviditási hitelei

Egy huszárvágással megszüntette a Tisza-kormány a Széchenyi Kártya Program verhetetlen, fix 3%-os kamatfeltételeit Milyen Széchenyi Kártya Program termékek érintettek A Széchenyi Folyószámlahitel MAX+, a Széchenyi Likviditási Hitel MAX+ és a Széchenyi Turisztikai Kártya MAX+ Mekkora kamata lesz a Széchenyi likviditási hiteleknek A kártya program hiteleinek egységesítve fix 3% volt az éves kamata Holnaptól viszont háromhavi BUBOR szintjéhez igazodik Összefoglalva a változás...

- Írta: Veres Patrik

- Ellenőrizte: Horváth András

- publikálva: 2026. június 18.

- frissítve: 2026. június 18.

- Olvasási idő: 4 perc

Ketyeg az óra: szeptember 30-án lejár a kamatstop – 216 ezer lakáshiteles jövője forog kockán

Az intézkedés, amelyet az Orbán-kormány 2022 januárjában még csupán fél évre vezetett be, végül közel öt évig védte a változó kamatozású hiteleseket a piaci kamatemelkedéstől – összesen 216 ezer szerződést érintve Most a Tisza-kormány lezárja ezt a fejezetet, de ígérete szerint nem hagyja magára a valóban rászorulókat: szeptember végéig célzott megoldást dolgoznak ki a nehéz helyzetben lévő adósok számára A kérdés az, hogy ez kinek jelent megkönnyebbülést – és kinek hoz...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. június 12.

- frissítve: 2026. június 15.

- Olvasási idő: 5 perc

Újabb kamatvágás: 3 héten belül másodszor vágja 50 bázisponttal az ÁKK az állampapír kamatokat

Miért csökken ilyen gyorsan az állampapír kamat Az ÁKK közleménye szerint a döntés mögött a hazai pénz- és tőkepiacon tapasztalható intenzív hozamcsökkenés áll Ez az állami adósságkezelés szempontjából pozitív folyamat: ha a piaci hozamok esnek, az állam egyre olcsóbban tud forrást bevonni – ebben az esetben törvényszerűen csökkenti a lakossági papírok kamatát is A folyamatot több tényező erősít Az erős forint és a javuló befektetői hangulat az eddigi kamatszinteket...

- Írta: Horváth András

- Ellenőrizte: Veres Patrik

- publikálva: 2026. június 10.

- frissítve: 2026. június 10.

- Olvasási idő: 5 perc