2 milliót is spórolhatsz, ha időben kötsz életbiztosítást

- Írta: Végh Nóra

- publikálva: 2024. július 17.

- frissítve: 2024. augusztus 15.

- Olvasási idő: 9 perc

Főbb megállapítások

- Már havi 1500 forintból lehet olyan életbiztosításod, ami tragédia esetén 10 millió forintot fizet a családodnak.

- A magyaroknak több mint a fele túlsúlyos. A biztosítók a kockázatelbírálásnál a BMI-t veszik figyelembe, és pótdíjazhatják az elhízást.

- A lakosság egynegyede rendszeresen dohányzik. A legtöbb biztosító dohányzásért nem számít fel felárat. Amelyik biztosítónál a dohányzás tényező, ott a dohányzási szokásokat vizsgálják.

10 millió forintos életbiztosítás már havi 1500 forinttól

Saját fejlesztésű életbiztosítás kalkulátorunkkal 25 és 60 év között kiszámoltuk, hogyan alakulnak a havi díjak egy 15 éves tartamra, és ez idő alatt mennyit fizetnél be összesen, hogy baj esetén megkapják a szeretteid a 10 millió forintos biztosítási összeget. Tapasztalataink szerint az éves jövedelemnek legalább a duplájával érdemes számolni, hogy tragédia esetén is anyagi biztonságban tudhasd a családodat.

10 millió forintos haláleseti kockázati életbiztosítás díjai

| Életkor | Biztosítás havi díja | A futamidő alatt életbiztosításra szánt összeg |

|---|---|---|

| 25 | 1500 Ft | 270 000 Ft |

| 30 | 2034 Ft | 365 957 Ft |

| 35 | 3181 Ft | 572 489 Ft |

| 40 | 5000 Ft | 900 000 Ft |

| 45 | 7450 Ft | 1 341 000 Ft |

| 50 | 10 680 Ft | 1 922 400 Ft |

| 55 | 15 357 Ft | 2 764 104 Ft |

| 60 | 19 501 Ft | 3 510 066 Ft |

25 évesen indítva mindössze havi 1500 ezer forintból kihozható az életbiztosításod, és ha a futamidő végéig fizeted, az 270 ezer forintba kerülne. Ez az összeg elenyésző ahhoz képest, hogy tragédia esetén viszont 10 millió forintot fizet a biztosító a családodnak, függetlenül attól, hogy mennyi idő telt el a biztosítás megkötése óta. Tehát akkor is fizetnek, ha néhány hónapon belül következne be a haláleset. 55 évesen viszont ez már 2 millió forinttal többől, 2,76 millió forintból hozható ki.

50 év alatt havi 10 ezer forintos összegekkel találkozunk, majd 50 felett már 5 évenként nagyjából 5 ezer forinttal emelkednek az árak. 60 évesen 19,5 ezer forinttól kezdődik az életbiztosítás, így a biztosítási összegnek a harmadát fizetnéd be díjként.

Azzal azonban érdemes számolni, hogy vannak olyan biztosítók, amelyeknél 55 év felett már nem lehet biztosítást kötni.

Azt is megmutatjuk, hogyan alakulnak az árak, hogyha nemcsak a következő 15 évre, hanem 75 éves korodig szeretnéd magadat bebiztosítani. Ha a fiatal éveidben a következő 45-50 évre szeretnél életbiztosítást kötni, még akkor sem beszélhetünk ráfizetésről, ugyanis az évtizedek folyamán 3,7 millió forintot szánnál életbiztosításra. Viszont ha ezen időszak alatt történik veled valami, akkor jellemzően 2 héten belül folyósítja a biztosító az összeget az általad megjelölt kedvezményezett számlájára.

10 millió forintos haláleseti kockázati életbiztosítás 75 éves korig

| Életkor | Biztosítás havi díja | A futamidő alatt életbiztosításra szánt összeg |

|---|---|---|

| 25 | 6185 Ft | 3 710 620 Ft |

| 30 | 6862 Ft | 3 705 085 Ft |

| 35 | 8693 Ft | 4 302 596 Ft |

| 40 | 10 558 Ft | 4 434 092 Ft |

| 45 | 12 292 Ft | 4 424 901 Ft |

| 50 | 14 602 Ft | 4 380 307 Ft |

| 55 | 18 369 Ft | 4 408 535 Ft |

Még éltedben is hasznodra lehet az életbiztosítás

Fontos tudni, hogy az életbiztosítások nemcsak halál esetén fizetnek. Rokkantságra is köthetsz biztosítást, ez esetben általában 40 százalékos egészségkárosodás elérésétől térít a biztosító. A biztosítási összeget bármire fordíthatod.

A kockázati életbiztosítások kritikus betegségekre is térítenek. A biztosítók ajánlataitól függően akár 30-50 féle betegségre is kockázati védelmet nyújthatnak.

Nem csak a díjak miatt érdemes minél fiatalabb korban és még egészségesen elindítani az életbiztosítást. Ha már meglévő betegséggel szerződünk le (ez az úgynevezett előzménybetegség), és abból adódik káreset, például rokkantság vagy halál (például cukorbetegség következtében) a biztosító nem térít.

Érdemes több biztosítást kombinálni

Egyetlen hosszú távú életbiztosítás helyett gyakran költséghatékonyabb és több szolgáltatást kaphatsz ugyanolyan árért, ha biztosítók életbiztosításait kombinálod változó időtávon. Ezért érdemes a Grantis pénzügyi szakértőjével dolgoznod, mert személyre szabott módon állítjuk össze a leghatékonyabb életbiztosítási csomagot a te igényeidre szabva.

Életbiztosítási szakértőink segítenek eligazodni az ajánlatok között.

A túlsúlynak ára van

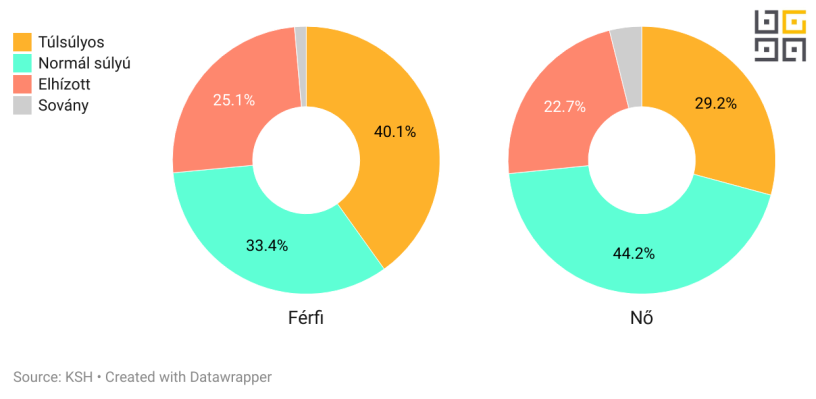

A férfiak 65,2 százaléka, a nők 51,9 százaléka küzd túlsúllyal Magyarországon. Minden negyedik magyar pedig elhízottnak számít a testtömeg-indexe (BMI) alapján – derült ki a KSH adataiból, amely az Európai lakossági egészségfelmérésen alapul.

Ez nemzetközi viszonylatban is kiugróan magasnak számát, az uniós országok közül Málta után a másodikak vagyunk a jelentősebb súlyfelesleggel élők arányát tekintve. És még ennél is elgondolkodtatóbb az a tény, hogy a túlsúly már a serdülőkorú fiatalok 25 százalékát érinti.

Az egészségügyi kockázatfelmérés során a biztosítók a BMI-t is figyelembe veszik, azaz a testsúlyod és a magasságod arányát. Mint ismert, a túlsúly következtében számos betegség kialakulhat, például a szív- és érrendszeri betegségek, a magas vérnyomás vagy a cukorbetegség.

A Grantis tapasztalatai szerint az életbiztosítások díja 25-50 százalékkal lehet magasabb elhízás miatt. Végső esetben kizárás is történhet, ha valaki extrém módon elhízottnak számít.

Így töltsd ki az egészségügyi felmérést

Ha a biztosító előzetes felméréshez köti a biztosítást, fontos, hogy mindig valós adatokat adj meg az egészségi állapotodról, mert ezek visszaellenőrizhetőek, és ha mindent rendben találtak, garantáltan fog fizetni a biztosító.

Izmos emberek és a magas BMI

A biztosítók csak a BMI-t nézik, pedig a testösszetétel ennél sokkal komplexebb, fontos az izomtömeg és a testzsír aránya is. A rendszeresen sportoló, kimondottan izmos személyeknek is lehet magas a BMI-jük, és emiatt pótdíjazhatják őket. Tapasztalt tanácsadóink több hasonló esettel is találkoztak, és addig mentek, hogy sikerült elintézni az ügyfeleiknek, hogy ne kelljen ezért plusz díjat fizetniük.

A WHO szerint az számít túlsúlyosnak, akinek 25-29,9 között van a testtömeg-indexe. 30 és 40 közötti érték esetén kétféle sávba sorolják az elhízás mértékét, a 40 feletti pedig a harmadik, a legsúlyosabb kategória.

Van olyan kockázati életbiztosítás, amelynél ha a BMI nem haladja meg a 40-es értéket, akkor a tarifáló program automatikusan számolja a díjat. Efelett viszont a kockázatelbírálás határozza meg egyedileg a pótdíjat, illetve dönt az ajánlat befogadhatóságáról a többi tényezőt is figyelembe véve.

Több biztosítónál is végeznek kockázatelbírálást, és egyénileg változhat, hogy mennyire számít ez a tényező, mert az érintett személy komplex egészségügyi állapotát nézik. Például, előfordulhat, hogy a túlsúly önmagában még nem olyan jelentős, viszont kialakult már ehhez köthető betegség, amely több kockázatot hordoz magában.

A dohányzás már kevésbé számít bele a díjba

A magyarok a legerősebb dohányosok között vannak az unióban. A férfiak 27,7 százaléka, a nők 22,3 százaléka napi szinten dohányzik. Az alkalmi dohányosok 2-3 százalékot tesznek ki. A lakosság körében fele-fele arányban oszlik el azoknak az aránya, akik jelenleg vagy korábban rendszeresen dohányoztak és már leszoktak, illetve akik soha nem dohányoztak.

A dohányzást korábban keményen sarcolták, ma már a biztosítók engedékenyebbek lettek ezzel kapcsolatban. A legtöbb helyen ez egyáltalán nem számít bele a díjba.

Más biztosítóknál viszont még szempont lehet, 15 százalékos pótdíjra is van példa. Van olyan biztosító, ahol egy átlagos életbiztosítás esetében a nemdohányzó ügyfelek életbiztosításának a díja akár havi 30 százalékkal is alacsonyabb lehet. A biztosítók sok esetben a dohányzási szokások alapján döntenek. Különbséget tehetnek aközött, hogy valaki rendszeresen, vagy csak alkalomszerűen dohányzik.

Lehet jelentősége annak is, hogy milyen típusú dohányt szív, például klasszikus vagy elektromos cigarettát használ, esetleg pipázik vagy szivarozik. Az is mérvadó lehet, hogy cigaretta esetén naponta hány szálat szív el, általában 8 száltól kezdődik a lélektani határ. A biztosító megkérdezheti, hogy az elmúlt 12 hónapban dohányoztál-e, illetve hány szál volt a napi mennyiség. Egyes biztosítók az árképzés során az is figyelembe vehetik, hogy mennyi idő telt el a dohányzásról való leszokás óta. Minél több évről van szó, annál nagyobb az esélyed egy jó áron kötött életbiztosításra.

Az életbiztosításod ára tehát több tényezőtől is függ, mindenkinek az egyéni élethelyzete alapján alakul a díj. Nem érdemes egyedül belevágni a keresésbe, mert könnyen el lehet veszni a rengetegféle ajánlat és azok feltételei között. A Grantis szakértői szívesen segítenek eligazodni ezek között, és megtalálni a számodra ár-érték arányban legjobb megoldást, amivel hosszú távon is elégedett lehetsz. Szakértőinkkel a lenti űrlap kitöltésével tudsz kapcsolatba lépni, 1 napon belül visszahívunk.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Megtakarításos biztosításod van? Most lehet vele teendőd

Változnak az eszközalapok az etikus 20 hatására A biztosítóknak idén július 1-ig felül kell vizsgálniuk az eszközalapjaikat, és ki kell szűrniük azokat, amelyek nem hoznak megfelelő eredményt, például túl magasak a költségek, vagy nem termelnek elég hozamot Azokat az eszközalapokat, amelyek nem mentek át a rostán, meg kell szüntetniük vagy át kell alakítaniuk a költségstruktúrájukat, hogy az kedvezőbb legyen az ügyfelek számára Eszközalap-váltásnál a biztosító átváltja a...

- Írta: Végh Nóra

- publikálva: 2025. június 13.

- frissítve: 2025. június 19.

- Olvasási idő: 5 perc

Lapátolják a pénzt a magyarok ezekbe a biztosításokba

Újra felkapottak az egyszeri díjas életbiztosítások Az idei első negyedévben 569 milliárd forintra ugrott a biztosítók díjbevétele, ami egy év alatt közel 25 százalékos emelkedést jelent – derült ki a Magyar Nemzeti Bank (MNB) a biztosítók prudenciális adatait feldolgozó kiadványából A leglátványosabb növekedést az életbiztosítási piacon látni, ahol 52 százalékkal emelkedett a díjbevétel az előző év azonos időszakához képest, ami főként az egyszeri díjas...

- Írta: Végh Nóra

- publikálva: 2025. június 06.

- frissítve: 2025. július 22.

- Olvasási idő: 9 perc

Mennyit fizet a biztosító, ha megtakarítás közben halsz meg?

Kettő az egyben: megtakarítás + kockázati védelem A megtakarításos életbiztosítások, mint ahogy a nevük is mutatja, egyszerre két célt is szolgálnak: takarékoskodhatsz, tőkét halmozhatsz fel, és emellett a biztosításod még kockázati védelmet is nyújt A biztosítás tehát nemcsak a megtakarítási időszak lejártakor, hanem haláleset esetén is térít Egyes biztosításokban elérhető továbbá rokkantságra szóló fedezet is Rokkantságnál jellemzően az aktuális számlaértéket fizetik ki,...

- Írta: Végh Nóra

- publikálva: 2025. június 04.

- frissítve: 2025. június 06.

- Olvasási idő: 6 perc