Nyugdíj előtakarékosság: akár egy új lakás árát is elbukhatod, ha rosszul választasz!

- Írta: Végh Nóra

- publikálva: 2023. október 27.

- frissítve: 2024. szeptember 16.

- Olvasási idő: 14 perc

Közel 3 millió forint is múlhat egy éven

Mikor érdemes elkezdeni a nyugdíj megtakarítást? Ez az egyik leggyakoribb kérdés, amit az ügyfeleink feltesznek, amikor hozzánk fordulnak. A válasz röviden és tömören az lenne, hogy minél hamarabb, de tisztában vagyunk a realitásokkal. Ha épp most érettségiztél vagy diplomáztál, akkor valószínűleg nem az lesz az első dolgod, hogy a nyugdíjadra gyűjtögess, hiszen örülsz, ha elhelyezkedsz és az alapvető megélhetésed biztosítod magadnak.

A nyugdíj megtakarításba akkor érdemes belevágni, amikor már stabil az egzisztenciád, nem máról a holnapra élsz, és van annyi kereseted, hogy félre is tudj tenni belőle. A példa kedvéért most a 30-as korosztályt hoztam, akik jellemzően már dolgoznak, és nem pályakezdők. Megnéztem, hogy tényleg annyira számítanak-e az évek a takarékoskodásban, mint ahogy mondják. Kikalkuláltam, hogy mekkora nyugdíjtőkére, havi privát nyugdíj kiegészítésre és teljes adójóváírásra tehetsz szert azzal, hogy egy évvel hamarabb vagy később kezded el a megtakarítást, tehát 29, 30 és 31 éves korral számoltam. Havonta félretett összegnek pedig 20 ezer forintot határoztam meg, az átlagbér 5 százalékát, amiről úgy vélem, hogy lemondás nélkül szinte bárki félre tud tenni. Számításaimba a várható évi 3 százalékos inflációt is belekalkuláltam.

Az időzítés tétje

| Életkor | Havonta félretett összeg | Teljes adójóváírás | Havi privát nyugdíj kiegészítés | Nyugdíjtőke |

|---|---|---|---|---|

| 29 | 20 000 Ft | 5 700 390 Ft | 260 462 Ft | 38 431 840 Ft |

| 30 | 20 000 Ft | 5 362 788 Ft | 243 300 Ft | 35 899 474 Ft |

| 31 | 20 000 Ft | 5 038 129 Ft | 227 054 Ft | 33 502 450 Ft |

30 évesen indítva a megtakarítást havi 20 ezer forintból 35 millió forintos nyugdíjtőke érhető el. Ez nem kevés, azonban ha már 29 évesen elkezded, akkor 3 millió forinttal több pénzed, azaz 38 millió forintod lehet. Ha viszont úgy nézzük, hogy 30 évesen mennyit nyersz azzal, ha nem vársz 31 éves korodig, akkor azt láthatod, hogy 2 millió forinttal vagy beljebb egy jól időzített pénzügyi döntésnek köszönhetően. És most még csak kis tételekkel számoltam, de magasabb összegű megtakarítás esetén akár 10 millió forintos különbség is lehet.

Ha sokat dolgozol, keményen hajtasz, és odafigyelsz az árakra, akkor miért pont egy év halogatása miatt buknál el milliókat? Ez bármelyik korosztályra igaz, és pozitívan is meg lehet ezt közelíteni, például ha 39 évesen azon búslakodsz, hogy miért nem kezdted már el korábban a gyűjtögetést, akkor gondolj arra, hogy mennyit nyerhetsz azzal, ha még idén belevágsz és nem halasztod 40 éves korodra. Egyébként 45-50 év az a lélektani határ, ameddig még érdemes nyugdíj megtakarítást kötni.

A pénzednek legalább 15-20 év kell ahhoz, hogy kidolgozza magát. Ez a kamatos kamat ereje, amikor a tőke után kapott kamatok is tovább kamatoznak.

57 millió forintos pluszt is jelenthet a nyugdíjtőkédben, hogy élsz-e az adójóváírással

A nyugdíj előtakarékosságnak háromféle államilag is támogatott formája van: az önkéntes nyugdíjpénztár, a nyugdíj előtakarékossági számla és a nyugdíjbiztosítás. Mindháromhoz évente 20 százalékos adójóváírás jár a személyi jövedelemadódból (szja).

Az önkéntes nyugdíjpénztárnál 150 000 forint, a nyugdíj előtakarékossági számla esetében 100 000 forint, a nyugdíjbiztosításnál 130 000 forint az éves adójóváírás maximális összege, két vagy három megtakarítási forma kombinálásával pedig az évi 280 000 forintos adójóváírás is elérhető. A táblázatban azt is feltüntettem, hogy ehhez havonta vagy évente mennyit szükséges félrerakni.

Sokan egyébként év végén döntenek úgy, hogy még szeretnék gyorsan kihasználni az adójóváírást. A tavalyi év utolsó pár hetében csak nyugdíjbiztosítást 8-10 ezren kötöttek.

A maximális adójóváíráshoz szükséges összegek

| Nyugdíj megtakarítási forma | Éves adójóváírás maximális összege | Havi szinten ennyit kell félrerakni hozzá | Éves szinten ennyit kell félrerakni hozzá |

|---|---|---|---|

| Önkéntes nyugdíjpénztár | 150 000 Ft | 62 500 Ft | 750 000 Ft |

| Nyugdíj előtakarékossági számla | 100 000 Ft | 41 700 Ft | 500 000 Ft |

| Nyugdíjbiztosítás | 130 000 Ft | 54 200 Ft | 650 000 Ft |

| Két vagy három megtakarítási forma kombinálásával | 280 000 Ft | 116 700 Ft | 1 400 000 Ft |

Mivel az önkéntes nyugdíjpénztárnál itt most a maximális 150 000 forint a 20 százalék, akkor annak az ötszöröse, azaz 750 000 forint a 100 százalék, ennyit szükséges éves szinten félretenni a maximális adójóváírás eléréséhez, amely a 12 hónapra leosztva, havonta 62 500 forint megtakarítást jelenti. A nyugdíj előtakarékossági számlánál a lehető legmagasabb adójóváíráshoz 41 700 forintot, a nyugdíjbiztosításhoz 54 200 forintot szükséges félretenni. Ha pedig a legmagasabb célokra törsz, és a 280 000 forintos éves adójóváírásra pályázol, ahhoz havi szinten 116 700 forintot kell félreraknod két vagy három megtakarítási forma kombinálásával.

Természetesen kíváncsi voltam arra is, hogy ha az adójóváírások maximalizálására törekedsz, akkor mekkora privát nyugdíjtőkéd lehet. A példa kedvéért maradok a 30 éveseknél, és ezzel viszem végig a számítást, de egyébként az adójóváírásnál nincs jelentősége a kornak, maximum annyiban számít, hogy mikor kezded el, hogy hány évből maradsz ki.

Összehasonlítottam, hogy a havi megtakarított 20 ezer forinthoz képest mennyit számít, ha kimaxolod például a nyugdíjbiztosításhoz járó adójóváírást és azt is, hogy milyen összegeket lehet elérni két vagy három termék kombinálásával.

Az adójóváírás kimaxolásának a tétje

| Havi szinten félrerakott összeg | Összes megtakarított összeg | Teljes adójóváírás | Havi privát nyugdíj kiegészítés | Nyugdíjtőke |

|---|---|---|---|---|

| 20 000 Ft | 14 456 261 Ft | 5 362 788 Ft | 243 300 Ft | 35 899 474 Ft |

| 54 200 Ft | 39 176 468 Ft | 9 370 280 Ft | 624 351 Ft | 92 124 700 Ft |

| 116 700 Ft | 84 352 286 Ft | 9 463 586 Ft | 1 271 715 Ft | 187 645 150 Ft |

Ha havonta 54 200 forintot teszel félre, akkor 92 millió forintos lejárati összegre tehetsz szert, amely havi 624 ezer forintos privát nyugdíjat eredményez. Az évek során pedig 9,3 millió forintos adójóváírás gyűlik össze, ez egyrészt azt jelenti, hogy a nyugdíjalapod 10 százalékát ajándékba kapod, másrészt ez pontosan 4 millió forinttal több, mintha csak 20 ezer forintot raktál volna félre. A nyugdíjtőkéd pedig 57 millió forinttal magasabb, ami akár egy új lakás ára is lehet.

És most jön a ráadás, amennyiben két vagy három nyugdíj megtakarítási formát is kombinálsz, abban az esetben extrém magas nyugdíjtőkét építhetsz fel, a 187 millió forintból nemhogy itthon, de még külföldön is vásárolhatsz lakást. Az összesen 84 millió forintos megtakarítással pedig több mint 100 millió forintot profitálhatsz a végén. A havi 1,2 millió forintos privát nyugdíj is önmagáért beszél. Te mire költenéd?

Érdekel, hogy melyik megtakarításnak mik az előnyei, és hogyan lehetne a te élethelyzetedben ügyesen összekombinálni őket? Tanácsadóink egy kávé mellett szívesen elmesélik, hogyan tudod a lehető legtöbbet kihozni az egészből, sőt ha szeretnéd, még arra is tudnak tippeket adni, hogyan tudsz havonta többet félretenni. Én általánosságban írom le neked a tudnivalókat, de egy tanácsadóval a konkrét termékekről és ajánlatokról is tudsz beszélni.

Most 15 éves járadéki idővel számoltam, mert a nyugdíjkorhatárt (65 év) követően akár még 15 évig is élhetnek az emberek, de egyébként a járadéki időt is be lehet állítani más paraméterek szerint. Azt jó, ha tudod, hogy a korhatár fixálása egyedül a nyugdíjbiztosításnál működik, a többi megtakarítási formánál, ha megemelik a korhatárt, akkor csak később férhetsz hozzá a megtakarításodhoz.

A maximális adójóváírás kihasználása tehát több szempontból is érdekes. Egyrészt ha tudsz arról, hogy mekkora összeggel tudod elérni a maxot, akkor lehet, hogy hajlandó vagy egy kicsit többet is rászánni, például ha amúgy 35 ezret terveztél, de tudsz róla, hogy a nyugdíj előtakarékossági számlánál 41 700 forinttól jár a maximális adójóváírás, akkor úgy készülsz. Másrészt olyan szempontból is hasznos, hogy ha neked az adójóváírás egy nagyon fontos tényező, akkor képben legyél, hogy melyik nyugdíj megtakarítási forma mit nyújt ezzel kapcsolatban. A 20 százalékos adójóváírás egyébként mindenképpen jár, akkor is, ha kisebb összeget fektetsz be, de ebben a fejezetben most megmutattam, hogyan lehet a csúcsra törni.

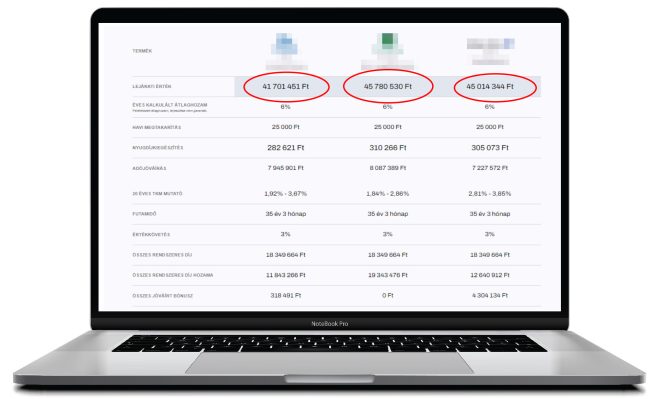

Még a legjobb ajánlatok között is 2 millió forintos differencia lehet

A tanácsadások során végigvesszük az összes lehetőséget, ami szóba jöhet, majd mindig megversenyeztetjük a top 3 legjobb ajánlatot.

A választás tétje

| 1. ajánlat | 2. ajánlat | 3. ajánlat | |

|---|---|---|---|

| Nyugdíjtőke | 92 124 700 Ft | 90 275 746 Ft | 90 366 157 Ft |

| Privát nyugdíj | 624 351 Ft | 611 820 Ft | 612 433 Ft |

| Teljes adójóváírás | 9 370 280 Ft | 10 300 902 Ft | 9 714 200 Ft |

| Havonta félretett összeg | 54 200 Ft | 54 200 Ft | 54 200 Ft |

| Összes megtakarított összeg | 39 176 468 Ft | 39 176 468 Ft | 39 176 468 Ft |

Ahogy a táblázatban is láthatod, még a legütősebb ajánlatok közül sem mindegy, mit választasz. Akár 2 millió forintos különbségek is lehetnek a nyugdíjtőkédben, pedig te mindegyik esetben ugyanannyit raksz félre. És még a hasonló eredményt kínáló ajánlatok között is rengeteg különbség lehet. Tapasztalt tanácsadóink ezeknek az információknak mind a birtokában vannak, nálunk az a protokoll, hogy az apróbetűs részeket sem hallgatjuk el, sőt külön felhívjuk rá az ügyfeleink figyelmét.

Egy százalékos hozamkülönbség akár 7 millió forintot is jelenthet

Arról már esett szó a számítások során, hogy 30 éves korodtól indítva havi 20 ezer forintból 35 milliós nyugdíjtőkéd és 243 ezer forintos privát nyugdíjad lehet, de a hozamokról is fontos beszélni, eddig mindig a sztenderd 6 százalékos átlaghozamokkal kalkuláltam. Az amerikai részvénypiac elmúlt 200 éves történelme során 6,9 százalék volt a részvényhozamok átlagos teljesítménye, ezért ezt a 6 százalékot a múltra alapozva egy atombiztos adatnak tekintjük, és ezzel is szoktunk számolni. Most meg is néztem, mit jelenthet akár csak egy 1 százaléknyi hozamkülönbség is, ami egy teljesen reális forgatókönyv.

Kalkuláció 1 százalék hozamkülönbséggel

| Életkor | Havonta félretett összeg | Hozam | Teljes adójóváírás | Havi privát nyugdíj kiegészítés | Nyugdíjtőke |

|---|---|---|---|---|---|

| 30 | 20 000 Ft | 6 % | 5 362 788 Ft | 243 300 Ft | 35 899 474 Ft |

| 30 | 20 000 Ft | 7 % | 6 317 478 Ft | 289 650 Ft | 42 738 649 Ft |

7 százalékos hozammal számolva már 42 millió forintos nyugdíjtőkéd lehet, ez 7 millió forinttal több, mint amit a 6 százaléknál láthattunk. A privát nyugdíj kiegészítésedben pedig havi 46 ezer forinttal több pénzed lehet, azaz 289 ezer forintod.

Összefoglaló

Nyugdíj előtakarékosságnál az első és legfontosabb tényező a jó időzítés. Még kis tétel, havi 20 ezer forint félrerakása mellett is megérződhet egy év halogatás. 29 és 30 korod között 3 millió forinttól eshetsz el, viszont 30 évesen nyersz 2 milliót azzal, ha nem vársz 31 éves korodig.

Az adójóváírás maximalizálása is meghatározó tényező, kevesen tudják, hogy egy kis plusz ráfordításával mennyire át tudnak rajzolódni pozitív irányba a számok. Hogy kihasználod-e az adójóváírást, és havi 20 ezer forint helyett bevállalod az 54 200 forintos megtakarítást, annak akár 57 millió forintos tétje is lehet, ami egy új lakás ára.

Az évi 280 ezer forintos adójóváírás mindenkinek jár, aki teljesíti hozzá a megtakarítási feltételeket. Két vagy három megtakarítás kombinálásával pedig akár 187 millió forintos nyugdíjtőkét teremthetsz, és ha nagyban játszol, akkor több mint 100 millió forinttal fejeled meg a megtakarításodat.

A választásnak is van tétje, hogy melyik terméket választod. Még a legjobb ajánlatok között is 2 millió forintos különbség lehet a nyugdíjtőkédben.

Csupán egy százaléknyi hozamkülönbség is 7 millió forintos eltérést eredményezhet. Időzítés, költségek, adójóváírás, múltbéli hozamok és még annyi minden befolyásolhatja a privát nyugdíjadat, akár olyan apróságok is, amikre elsőre nem gondolnál, de később hasznos lehet, például hogy mennyire rugalmasak, ha szüneteltetni akarsz, milyen bónuszok járnak az adott termék mellé, stb.

Ha besétálsz egy pénzintézethez, hogy nyugdíj megtakarítást szeretnél kötni, akkor ott biztosan a saját termékeiket promózzák majd. Mi 36 pénzintézet 80 ajánlata között tudunk segíteni eligazodni. Bárhogy is válassz, azt javasoljuk, hogy ne dönts addig, amíg nem láttál egy független szakértői összehasonlítást. Büszkék vagyunk arra, hogy az alapításunk óta – jövőre leszünk 10 évesek –, az ügyfélmegtartásunk aránya 85 százalékos, amely bőven a piaci átlag fölött van. Nálunk egy tanácsadás úgy néz ki, hogy először felmérjük az igényeidet, áttekintjük közösen a lehetőségeidet, kalkulációt készítünk, majd megversenyeztetjük a legjobb ajánlatokat a piacon. A végén a top 3 között már nem a számok fognak dönteni, hanem az apróbetűs részek, ehhez kell egy tapasztalt tanácsadó, aki keni-vágja ezt, és a te érdekeidet képviseli. Szeretnél megnézni egy személyre szabott kalkulációt, lennének még kérdéseid? A lenti űrlapon leadhatod a jelentkezésedet, mi pedig hamarosan visszahívunk.

Ebben a cikkben

Tartalomjegyzék

![]()

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Itt kérhetsz teljes összehasonlítást!

Több mint 80 pénzintézeti ajánlatot versenyeztetünk neked! Csak annyi a dolgod, hogy visszahívást kérj tőlünk, tanácsadónk 1 munkanapon belül visszahív és személyre szabottan hasonlítja össze neked a pénzügyi megoldásokat.

Ez is érdekelhet

Családon belüli gépjármű átírás: mikor illetékmentes és mennyibe kerül?

Mit jelent a családon belüli gépjármű átírás A családon belüli gépjármű átírás azt jelenti, hogy egy autó, motor vagy más jármű tulajdonjoga családtagok között kerül át egyik személyről a másikra Ez történhet ajándékozással, adásvétellel is A legtöbben azért keresnek rá erre a témára, mert szeretnék tudni, hogy családon belül valóban illetékmentes-e az autó átírása, kik között érvényesíthető a mentesség, és milyen költségekkel kell még így is számolni Kik...

- Írta: Grantis Hírek

- publikálva: 2026. július 14.

- frissítve: 2026. július 14.

- Olvasási idő: 8 perc

Folytatódik az állampapír-kamatok csökkenése

Az Államadósság Kezelő Központ (ÁKK) bejelentette a lakossági állampapírok újabb, immár harmadik egymást követő havi kamatcsökkentését 2026 július 17-től három megújult sorozat – a Fix Magyar Állampapír (FixMÁP), a Magyar Állampapír Plusz (MÁP+) és a Prémium Magyar Állampapír (PMÁP) – váltja a jelenleg futó, magasabb kamatozású papírokat Így változik az állampapír-kínálat PapírFutamidőKamatEHMKeretösszegFixMÁP (2029/Q1)3 év (eddig 5 év volt)5,50% évente, negyedéves...

- Írta: Veres Patrik

- publikálva: 2026. július 13.

- frissítve: 2026. július 13.

- Olvasási idő: 4 perc

Gépjármű átírás ára, illetéke, költsége, a teljes ügyintézés menete

Gépjármű átírás röviden Az átírás nemcsak adminisztratív kötelezettség, hanem pénzügyi szempontból is fontos lépés Ilyenkor merülhet fel többek között a vagyonszerzési illeték, az eredetiségvizsgálat díja, az új forgalmi engedély és törzskönyv költsége, valamint a kötelező gépjármű-felelősségbiztosítás megkötése is A gépjármű átírást az adásvételi szerződés aláírásától számított 15 naptári napon belül kell elindítani Ha ezt elmulasztod, bírságra, ha a kötelező...

- Írta: Grantis Hírek

- publikálva: 2026. július 09.

- frissítve: 2026. július 13.

- Olvasási idő: 19 perc