Nyugdíj előtakarékossági lehetőségek

Ezen az oldalon megtudhatod, hogy milyen lehetsőégeid vannak, ha félretennél és hogy hogyan célszerű választani a nyugdíj megtakarítások között.

1. Mikortól és mennyit kell félretenni nyugdíjra?

Az öngondoskodást legjobb már a 30-as éveinkben elkezdenünk, mert ilyenkor még 30-35 évünk van hátra a nyugdíjig, ami 2 előnyt is biztosít:

1. Alacsonyabb havi megtakarításból is össze tudjuk hozni a kívánt célösszeget.

2. A sok idő miatt a kamatos kamat exponenciálisan tudja duzzasztani a tőkénket

A kamatos kamat a világ egyik csodája. Nézd csak meg ezt azt ábrát. 30 ezer forintból 35 év alatt 100 milliót lehet összegyűjteni. A legszebb az egészben, hogy évről évre egyre magasabb részét teszi ki a kamat a tőkénknek (sárga sáv) és egyre kevesebb arányú a saját megtakarításunk, azaz amit mi tettünk félre (kék sáv).

De mi van, ha „csak” 1 évvel kevesebb ideig teszünk félre? Akkor a 100 millió helyett csak 90,18 milliót tudunk összegyűjteni. 1 év alatt 9 millióval kevesebb, aminek a nagy része kamat.

Ennyit számít az idő és a kamatos kamat.

Mi magyarok egyébként átlagosan 35 évesen kezdünk el félretenni.

A TV2 kérdezett minket 📺 „Mikor kezdünk el foglalkozni a nyugdíjjal?„

Mennyit érdemes félretenni?

Ez 3 dolgotól is függ:

1. Mekkora nyugdíjra számítasz az államtól? Úgy értem, hogy oké használtad az itt elérhető állami nyugdíjkalkulátort, de elhiszed, hogy ez az összeg 20-30 év múlva is ennyi lesz? Mert ez egy nagyon optimista jelenkori számítás.

2. Milyen életszínvonalat szeretnél nyugdíjas korodban?

3. Mekkora éves hozamot tartasz reálisnak?

Minden esetben érdemes egyedi kalkulációt készíteni, és meghatározni először egy célösszeget, amit el szeretnél érni a 65 éves születésnapodra.

Azt tényként kezelheted, hogy legalább 15 évig fogsz élni, azaz minimum 180 havi megélhetést kell összegyűjtened az évek alatt. Ha mondjuk most nettó 500 ezret keresel, akkor az 500 x 180 = 90 milliós tőke, ha egyáltalán nem vesszük számításba az állami nyugdíjat.

A magyarok egyébként átlagosan 20 ezret tesznek félre havonta.

Az ATV Híradóban elmondtuk 📺 „A magyarok átlagosan havi 20.000 forintot szánnak a nyugdíjukra.”

Ezzel a kalkulátorral 2 kattintással ki tudod számolni, hogy havonta X összegből mennyit tudsz összegyűjteni. 👇

Nyugdíj megtakarítás kalkulátor

döntéssel:

A magasabb összeget szeretnéd?

Akkor ingyenesen segítünk neked jól dönteni.

Kérj ajánlatot 36 pénzintézettől egyszerre!

Egy jó és egy rossz választás között milliós különbségek lehetnek. Ezt spóroljuk meg neked egy ingyenes tanácsadással. Ne dönts, amíg nem láttál egy független összehasonlítást 36 pénzintézet ajánlatával! Kérj tőlünk visszahívást és segítünk!

Ingyenes visszahívást kérek! >>

Még mielőtt tovább megyünk és megnézzük, hogy milyen lehetőségeink vannak félretenni nyugdíj célra, beszéljünk a nyugdíj megtakarítások egyik legnagyobb előnyéről az adójóváírásról.

2. A nyugdíj megtakarítások adókedvezménye

Az SZJA törvény tartalmazza, hogy bárki aki a 3 féle adójóváírásos nyugdíj megtakarításba félretesz magának havonta, jogosult adójóváírásra, amelyet a személyi jövedelem adójából utalnak vissza a megtakarítási számlájára.

Az adójóváírás mértéke egységesen az évente megtakarított összeg 20%-a, de a maximuma eltér a 3 megtakarítási típus esetén. Erről készítettünk egy táblázatot:

Az adókedvezmény érvényesítésének felső határai az egyes nyugdíj-előtakarékossági formáknál

| Nyugdíj-előtakarékossági forma | Adójóváírás mértéke | Adójóváírás éves maximuma (forint) | Mekkora megtakarítással érhető el a maximális éves adójóváírás, havi befizetés esetén (forint) | Mekkora megtakarítással érhető el a maximális éves adójóváírás, éves befizetés esetén (forint) |

| Önkéntes nyugdíjpénztár* | az éves megtakarítás 20 százaléka | 150 000 | 62 500 | 750 000 |

| Nyugdíj-előtakarékossági számla | az éves megtakarítás 20 százaléka | 100 000 | 41 667 | 500 000 |

| Nyugdíjbiztosítás | az éves megtakarítás 20 százaléka | 130 000 | 54 167 | 650 000 |

Forrás: Grantis saját gyűjtés

Tehát minden nyugdíjra félretett pénzed 20%-kal többet ér, minden évben. Azaz például egy havonta 30.000 forinttal indított nyugdíj megtakarításba valójában 20%-kal több pénz, 36.000 forint kerül minden hónapban és ez a plusz 6.000 forint a visszaigényelt SZJA-d.

Ahogy a fenti táblázatban is látszik mindhárom nyugdíj megtakarítási formával igénybe tudod venni ezt az ajándék 20%-ot, de más eltérő éves maximumig.

A teljes visszaigényelt adókedvezményed pedig nem lehet több mit évi 280 ezer forint, tehát éves 1 millió 400 ezer forintos (havi 116 ezer forint) megtakarítással tudod kimaxolni az adójóváírást.

Fontos tudni, hogy a 20% adójóváírás minden évben jár, de csak akkor ha van nyugdíj megtakarításod. Ha nincsen, akkor utólag már nem igényelhető, azaz örökre elveszett. Érdemes ezért minél előbb belevágni az öngondoskodásba, hogy ezt az ajándék pénzt ne hagyd bent az államnál.

Akkor sem megijedned, ha nincsen havi 116 ezer forintod nyugdíj célra. Ha csak egy átlagos 25 ezer forintos megtakarítást nézünk, akkor is rengeteg pénzt jelenthet az adókedvezmény 10-25 év alatt, pláne akkor ha még az elért hozamokat is rászámoljuk.

25 év alatt 2,5 millióval lehetsz beljebb, ha nem hagyod bent az államnál az ingyenpénzt.

| Futamidő | Adókedvezmény havi 25 ezer forintos megtakarításnál | Adókedvezményen elért összes hozam (6%) | Adókedvezmény a hozamaival együtt (tőke nélkül) |

|---|---|---|---|

| 10 év | 600 000 Ft | 120 366 Ft | 720 366 Ft |

| 15 év | 900 000 Ft | 301 415 Ft | 1 201 415 Ft |

| 20 év | 1 200 000 Ft | 586 685 Ft | 1 786 685 Ft |

| 25 év | 1 500 000 Ft | 998 754 Ft | 2 498 754 Ft |

Az RTL Klubban beszélgettünk erről 📺 „Évente 280 ezer plusz jár a nyugdíjunkra.”

3. A nyugdíj megtakarítást nem veheti el az állam

Sajnos még mindig nagyon sokak fejében él az a tévhit, hogy nem érdemes megtakarítani, mert a magánnyugdíjpénztárak sorsára juthat a megtakarításunk. A kettő teljesen különböző, mert:

A magánnyugdíjpénztár, az állami TB nyugdíj része volt, azaz egy bruttó bérünk után vont járulékról való rendelkezési jogot jelentett.

Ezzel szemben a privát nyugdíj megtakarítások az államtól független, saját névre szóló számlák, ahova a nettó berünkből, önként teszünk félre, azaz pontosan annyi közük van az államhoz mint egy bankszámlának.

Erről egyébként vezérigazgatónk az ATV műsorában is beszélt:

Sebestyén András az ATV-ben 📺 „Ezért nem veheti el az állam a nyugdíj megtakarítást”

4. A három nyugdíj előtakarékossági forma összehasonlítása

Ha nem szeretnél olvasni, akkor itt egy rövid táblázat, amelyben összefoglaltuk a lényeget:

Nyugdíj befektetések összehasonlítása

| Önkéntes nyugdíjpénztár | Nyugdíjbiztosítás | Nyugdíj előtakarékossági Számla | |

|---|---|---|---|

| Ajánljuk: | Ha a munkáltatód fizeti helyetted a tagdíjat, vagy már csak 10-12 éved van hátra a nyugdíjig. | Ha legalább 13 éved van hátra a nyugdíjig, és fontos számodra a magas hozam lehetősége. | Ha jártas vagy a befektetések területén, és aktívan tudsz értékpapírokkal kereskedni. |

| Nem ajánljuk: | Ha saját pénzből tennél félre, vagy legalább 15 éved van hátra a nyugdíjazásodig. | Ha kevesebb mint 10 éved van hátra a pihenőévekig, vagy inkább állampapírba fektetnél. | Ha nem szeretnél foglalkozni a nyugdíj befektetés menedzselésével, vagy nem értesz hozzá. |

| Hozam: | A választott pénztári portfólió, és részben a magyar gazdaság teljesítményétől függ. | A választott befektetési eszközalapok / világgazdaság teljesítményétől függ. | Elsősorban a saját értékpapír-kereskedési szaktudásodtól függ. |

| Költségek: | A TKM-ek 0,9% és 2,5% között alakulnak 10 éves távon. | A TKM-ek 1,5% és 4% között alakulnak időtávtól és kockázati szinttől függően. | A vásárolt befektetési alapok költségeitől függ. 0,2% és 4% között bármennyi lehet. |

| Lejárat: | Az aktuális nyugdíjkorhatár. | A 65. születésnapod. | Az aktuális nyugdíjkorhatár. |

| Befektetés: | Magyar állampapír és főként hazai értékpapírok. | Garantált, menedzselt és vegyes külföldi befektetési alapok. | Európai és hazai értékpapírok. |

| Adókedvezmény: | Évi 20%, de maximum 150.000 Ft. | Évi 20%, de maximum 130.000 Ft. | Évi 20%, de maximum 100.000 Ft. |

Ha az olvasás helyett inkább hallgatnád az információkat, akkor itt van egy TV interjúnk is a 3 nyugdíj megtakarítási forma összehasonlításáról:

Baló Györggyel beszélgetett a GRANTIS 📺 – „Melyik nyugdíj megtakarítás kinek ajánlott?„

Nézzük meg a 3 adókedvezményes nyugdíj megtakarítást egyenként:

5. Az önkéntes nyugdíjpénztár

Pénztári megtakarítási forma. Több mint 20 nyugdíjpénztár közül lehet választani Magyarországon, ezeknek 75%-a banki-biztosítói kötődésű.

A havi minimum befizetés (tagdíj) 3–5 ezer forint. Az átlag pénztártag meg is elégszik ennyivel (az Állami Számvevőszék tanulmánya szerint), ami csak a lelkiismeret megnyugtatására elég, élhető nyugdíj-kiegészítésre nem. Ha nem fizeted be ezt a minimumot, akkor se történik sok minden: az egyéni számlád hozamából levonhatnak havonta maximum 4 ezer forintot. Ez a szankció nem elég drasztikus ahhoz, hogy motiváló legyen, ezt bizonyítja, hogy 40% feletti a tagdíjat nem fizetők aránya.

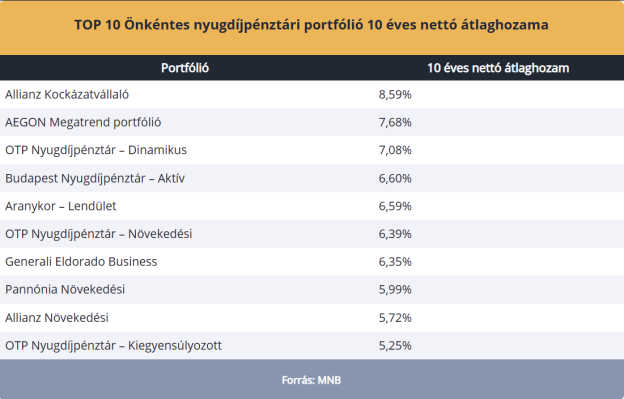

A befizetéseidet befektetik neked, ezeknek a részleteibe nem látsz bele. 3–5 portfólió közül választhatsz, amiket kockázati szintek szerint hoztak létre. A befektetési politikájuk általában konzervatív, vagyis kockázatkerülő, ami azt jelenti, hogy főként állampapírokba fektetnek, ami mérsékelt hozamkilátásokat eredményezhet. Bár már vannak kockázatosabb portfóliók is. A 10 legjobb pénztár ilyen éves hozamokat produkált az elmúlt 10 évben átlagosan:

Ha szeretnéd tudni, hogy hogyan érhetsz el te is ilyen hozamokat, vagy személyre szabott kalkulációra van szükséged, akkor tanácsadóink díjmentesen, akár online is tudnak segíteni neked.

Szeretnék személyre szabott válaszokat kapni! >>

Az önkéntes nyugdíjpénztári megtakarítás a nyugdíjba vonuláskor vehető fel adómentesen, de ehhez a legalább 10 éves tagsági viszonynak meg kell lennie. Fontos tudni, hogy a nyugdíjkorhatár emelésével a hozzáférhetőség is későbbre tolódik, ami mindenképp hátrány. A nyugdíjpénztári hozam 10 év után válik adómentessé, a tőke 20 év után. Ellenkező esetben, ha kiveszed, 15% szja-t és 19,5% eho-t kell utána fizetni (az adóalap a futamidő szerint változik). Haláleseti kedvezményezett megjelölésére van lehetőség, ilyenkor az öröklés illetékmentes, és hagyatéki eljáráson kívül zajlik.

Az önkéntes nyugdíjpénztár előnyei-hárányai

-

Nem igényel befektetési szakértelmet, 3-7 portfólió közül választhatsz.

-

Alacsony költségek (20 éves TKM 0.5-2%).

-

Legmagasabb adóvisszatérítés a nyugdíj-előtakarékosság közül (évi 150 000 ft).

-

Nyugdíjkorhatár emelése esetén később vehető fel.

-

Megkötéstől számított 10 évig nem lehet hozzányúlni.

-

Túl nagy állampapír kitettség, kis befektetői szabadság.

6. A nyugdíj előtakarékossági számla

A nyugdíj-előtakarékossági számlákat a bankfiókok forgalmazzák 7 hazai bank és 5 befektetési szolgáltató foglalkozik vele. A NYESZ ugyanolyan értékpapírszámla, mint a többi, azzal a különbséggel, hogy nyugdíjcélra használható fel az itt gyűjtött összeg, ezért ugyanúgy jár rá a 20% adójóváírás, mint az önkéntes nyugdíjpénztárra. A NYESZ tehát önmagában csak egy üres számla, amit neked kell megtöltened tartalommal.

Minimum befizetést csak a számla indításakor kérhetnek, ezek után annyi pénzt teszel rá, amennyit szeretnél. Senki nem fog noszogatni, ha évekig nem fizetsz be rá semennyit – persze így sem hozamod, sem nyugdíjad nem lesz. A számlanyitási díj egyébként néhány ezer forint, a számlavezetési díj is hasonló összeg évente. Így nézve a NYESZ nagyon olcsó, hiszen nincs vagyonarányos költség. Ez mindaddig igaz, amíg nem állítod össze a befektetési portfóliódat.

Ez ugyanis a te feladatod, ebben segítséget senkitől nem kapsz. Te döntöd el, hogy melyik befektetési alapba teszed a pénzed. Amint aktívan kezelt alapba fektetsz, máris megjelenik 2-3% vagyonarányos költség évente. Emellett egyébként kötvényeket, állampapírokat, részvényeket, ETF-eket és más egyéb értékpapírokat is vehetsz a számládra – változó költségek mellett.

Ha szeretnéd tudni, hogy a NYESZ-szel jársz-e a legjobban, akkor független szakértőink szívesen válaszolnak minden kérdésedre!

Beszélnék egy független szakértővel! >>

A hozamod tehát annyi, amennyit elérsz, minden rajtad múlik. A költségeket is te szabályozod azzal, hogy milyen befektetéseket választasz. Több ezer lehetőség közül választhatsz, ami lehet előny is, ugyanakkor a legtöbb embernek inkább hátrány.

A NYESZ-szel gyűjtött összeghez akkor férhetsz hozzá, ha elérted a nyugdíjkorhatárt, és ha a számlát már legalább 10 éve vezeted. Ha növelik a nyugdíjkorhatárt, akkor az adómentes hozzáférhetőség lehetősége is későbbre tolódik. Ha előbb hozzányúlsz, akkor a pénzkivétel után 15% szja-t és 19,5% eho-t kell fizetned, illetve az adókedvezményeket vissza kell adnod 20%-os büntetőkamattal kiegészítve. Haláleseti kedvezményezett megjelölésére nincs lehetőség, hagyatéki eljárás keretében öröklődik.

A NYESZ előnyei hátrányai

-

Magas befektetési szabadság.

-

Legalacsonyabb költségszint a nyugdíj előtakarékosságok közül.

-

Nincs rendszeres díjfizetési kötelezettség.

-

Az adóvisszatérítés a legalacsonyabb a nyugdíj előtakarékosságok közül (évi 100 000 ft).

-

Nyugdíjba vonulás előtt nem hozzáférhető.

-

Magasabb befektetői szakértelmet igényel.

7. A nyugdíjbiztosítás

A nyugdíjbiztosításokat a biztosítótársaságok forgalmazzák. Bár csak 2014 óta léteznek, valójában régi konstrukcióról van szó. A nyugdíjbiztosítás ugyanis megtakarítási célú életbiztosítást jelent, ami már több mint 20 éve jelen van Magyarországon. A különbség annyi a hagyományos életbiztosításokhoz képest, hogy a futamidő vége a nyugdíjkorhatárhoz kötött, illetve hogy 20% adókedvezményt lehet igénybe venni a befizetések után.

A nyugdíjbizosítás az egyetlen nyugdíj megtakarítási forma a 3 közül, ami fixen 65 éves korunkban lejár, azaz nem hat rá a nyugdíjkorhatár emelés.

Az, hogy életbiztosításba ágyazott nyugdíj megtakarításról beszélünk, több előnnyel is jár:

- Nem csak halál, de 40%-os rokkantság esetén is fizet

- Jogilag nem perelhető, nem végrehajtható, mert nem számít magánvagyonnak

- Ezen felül a nyugdíjbiztosításhoz tartozik egy ún. likvid eseti számla is, amelyet elkülönülten kezelnek a rendszeres díjaktól. Az ide befizetett összeg így bármikor büntetés nélkül felvehető, ami miatt sokan tartják egy élhetőbb megtakarítási formának 25-30 évre.

Magyarországon a nyugdíjbiztosítás a „legdivatosabb” nyugdíj megtakarítási forma. Ebből kötnek évente a legtöbbet és 2023-ban már több mint 500 ezer élő szerződés van. Ráadásul a havi befizetés átlagos összege is ennél a konstrukciónál a legmagasabb, így ezt az emberek valóban komolyan veszik.

Egy nyugdíjbiztosítás már havi 10 ezer forinttól elindítható, de a havi befizetések átlagosan 25-30 ezer forint körül szoktak alakulni, ami már elég lehet egy élhető nyugdíj kiegészítés felépítéséhez. Ha anyagi nehézségek adódnak, akkor díjcsökkentés, díjszüneteltetés és díjmentesítés is kérhető bizonyos feltételek mellett.

5 ok, ami miatt ilyen népszerű a nyugdíjbiztosítás

Mibe fektetik a pénzed? Itthon több mint 15 biztosító foglalkozik nyugdíjbiztosítással, és náluk külön-külön is 10-25 befektetési portfólió (eszközalap) közül lehet választani. A hozamod a befektetési portfóliód teljesítményétől függ. Ezek között vannak forint és euró alapú befektetési alapok is.

Mivel ezt szakemberek előre összeállítják neked, nem kell hozzá értened. Ha menedzselt portfóliót választasz, akkor a nyugdíjbiztosítás szinte nulla időráfordítással működik, mert a portfóliómenedzser és az alapkezelő elvégzi helyetted a munkát. Ez a legtöbb ember számára hatalmas előnyt jelent. A vagyonarányos költségek miatt a portfóliókezelők érdekeltek abban, hogy sikerre vigyék a befektetésed, mert ebből ők is részesülnek. Az elmúlt évek tapasztalatai alapján pedig látható, hogy nem végeztek rossz munkát a hozamok terén, erről te is megbizonyosodhatsz:

A költségeket egyetlen számba sűrítve adja meg a Teljes Költségmutató (TKM). Ez egy százalékos érték, ami az éves átlagköltséget mutatja meg adott futamidő esetén, és ebben tényleg minden költség benne van. A nyugdíjbiztosítások emiatt transzparensek és összehasonlíthatóak, mert a költségszerkezetük egységes, és nincsenek eltitkolt, rejtett költségelemek.

Sok nyugdíjbiztosítási termék ad vissza hűségbónuszt az ügyfeleinek, amelyek az évek alatt több százezres, vagy több milliós pluszt is jelenthetnek, akár csak a 20%-os adókedvezmény.

A nyugdíjbiztosítással gyűjtött összeghez a nyugdíjkorhatár elérésekor férhetsz hozzá. Fontos körülmény, hogy a szerződés aláírásakor érvényben lévő nyugdíjkorhatár a mérvadó. Vagyis a nyugdíjbiztosítás rögzíti ezt a korhatárt függetlenül attól, hogy később emelik-e. Ilyen téren a nyugdíjbiztosítás egyedülálló, mert nem függ a korhatár változásaitól: ha most 65 év áll a szerződésben, akkor ez 30 év múlva is ennyi lesz.

A GRANTIS a nyugdíjbiztosítások szakértője, ezért ha jelentkezel hozzánk egy ingyenes tanácsadásra, akkor saját fejlesztésű kalkulátorunkkal a várható lejárati összegek szerint tudjuk neked rangsorolni a nyugdíjbiztosításokat

Érdekel egy ilyen összehasonlítás! >>

Halál vagy 40%-ot meghaladó egészségkárosodás (rokkantság) esetén adómentes a kifizetés, és haláleseti kedvezményezett is megadható. Ilyenkor az öröklés hagyatéki eljáráson kívül zajlik, adó- és illetékmentesen. A nyugdíjbiztosítással gyűjtött összeg nem vonható végrehajtás és inkasszó alá.

Nyugdíjbiztosítás előnyei-hátrányai

-

Nincs hatással rá a nyugdíjkorhatár emelése.

-

Igényelhető kiegészítő biztosítás.

-

Sok portfólió közül választhatsz.

-

Euróban is köthető.

-

Nehéz választani a rengeteg ajánlat közül.

8. Négy dolog amit a nyugdíj megtakarításról tudnod kell

1. Plusz 20%-ot kapsz minden évben

Az így "ajándékba" kapot összeg évente akár 280.000 Ft is lehet, amely összeget viszont minden évben elbuksz, amíg halogatod az öngondoskodást.

2. Milliós különbségek vannak

Az ajánlatok eltérő költségei, bónuszai és várható hozamai miatt, 2 "ugyanolyan" megtakarítás lejárati összegei között is akár milliós eltérések lehetnek.

3. Nem csak a hozam számít

Sokan választanak aszerint nyugdíj célú megtakarítást, hogy melyik mennyit hozott a múltban. Ez valóban fontos szempont de közel sem az egyetlen!

4. Az államtól függetlenek

A privát nyugdíj megtakarítások NEM EGYENLŐEK a magánnyugdíjpénztári rendszerrel, ezért a tévhittel ellentétben nem is juthatnak arra a sorsra.

9. Melyik nyugdíj megtakarítást válasszam?

Az önkéntes nyugdíjpénztárt akkor érdemes választanod, ha számodra nem jelent kockázatot az, hogy a nyugdíjra szánt pénzed egy részét kölcsönadod az államnak (a legtöbb portfólió állampapír túlsúlyos) és inkább az egyszerűséget részesíted előnyben, a maximálisan elérhető hozammal szemben.

A nyugdíj előtakarékossági számla akkor való neked, ha értesz a befektetésekhez és szeretnél is velük aktívan foglalkozni. A nyesz „üres” értékpapír számlájával ezt olcsón és a 20% adókedvezmény kihazsnálásával megteheted, de ehhez nem kapsz semmilyen segítséget így a hozamod teljes mértéken rajtad múlik.

A nyugdíjbiztosítás pedig akkor lehet jó választás számodra, ha fontos számodra az, hogy a megtakarításod kiszámíthatóan a 65. születésnapodon járjon le, nem szeretnél a befektetésed menezdselésével foglalkozni, mégis szeretnél a magyar államtól és gazdaságtól teljesen függetlenül magas hozamokat megcélozni, akár euró alapon.

Nagyjából tudod, hogy melyik konstrukciót érzed tesre szabottnak? Akkor olvasd el következő cikkünket, amelyben a konkrét pénzintézeti ajánlatokról és az ezek közötti különbségekről lesz szó.

Egy havi 25 ezer forintos megtakarítás esetén is akár 4 millió forintod múlhat azon, hogy melyik pénzintézet melyik nyugdíjcélú ajánlatát választod.

36 pénzintézet kínál 80-nál is több nyugdíj megtakarítást, amelyek között milliós különbségek lehetnek.

De hogyan válaszd ki a legjobb nyugdíj megtakarítást? Melyik pénzintézet melyik konkrét ajánlatával jársz a legjobban?

Ebben a cikkben

Tartalomjegyzék

![]()

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

5,00