Melyik a legjobb nyugdíjcélú megtakarítás?

Ezen az oldalon megtudhatod, hogy hogyan lehetnek ekkora különbségek a nyugdíj megtakarítások között és hogy mit tehetsz azért, hogy jól válassz.

1. Milliós különbségek az ajánlatok között

Ha csak egy átlagos havi 30 ezer forintos megtakarítást veszünk alapul és leszűrjük a piaci ajánlatokat, akkor azt látjuk, hogy 3 féleképpen dönthetünk:

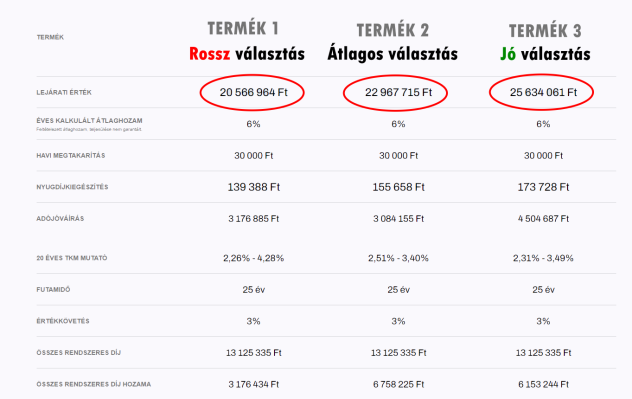

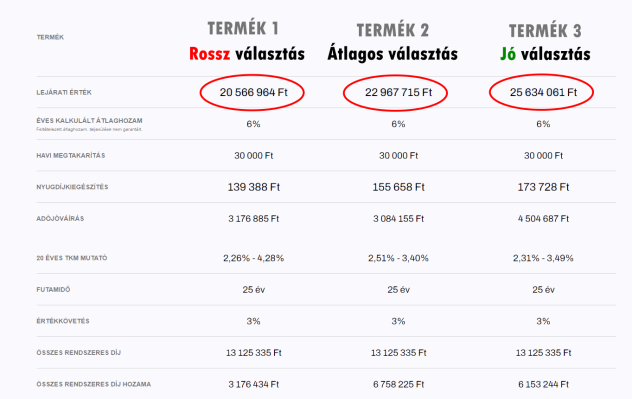

- Egy rosszul kiválasztott megtakarítással a 25 év alatt 20,6 millió forintot tudunk összegyűjteni.

- Egy átlagos piaci termékkel, 25 év alatt 22,9 millió forintunk gyűlhet össze.

- Egy jó döntéssel pedig a 25 év alatt 25,6 milllió forint lesz a nyugdíj megtakarításunk egyenlege.

Bemásoltam neked ide a nyugdíj összehasonlító kalkulátorunkban erre készített kalkulációt:

Havi 30 ezernél már 5 milliót érhet egy jó választás

Mindhárom ajánlat esetében ugyanakkora feltételezett éves 6%-os átlaghozammal számoltunk, ugyanannyi visszaigényelt adókedvezmény jár minegyikre és ugyanúgy 13,1 millió forintot tettünk félre összesen mindhárom ajánlatba.

A futamidő is megegyezett 25 év egységesen.

De akkor hogy lehet, hogy ekkora különbség jött ki?

2. Három apróbetű ami az eltéréseket okozza

1. Költség: Hiába a TKM referencia sáv, ami első ránézésre közel egységesnek tűnik a 3 nyugdíjtermék esetében (2,2% és 3,4% között) között, de ha tételesen felvisszük egy kalkulátorba azokat a költségeket, amiket a 3 ajánlat levon minden évben, akkor a végösszegben már ez közel 1,5 milliós különbséget okoz 25 év alatt.

2. Adójóváírás hozama: Mindhárom ajánlatra jár a 20% adójóváírás, ami ugyanakkora, amiben viszont eltérések vannak az az, hogy hogyan és mibe engedi befektetni azokat az adott pénzintézet. Van aki csak állampapírban engedi tartani, van aki fix hozamot ad rá, és olyan is van aki szabadon engedi befektetni. Ahogyan az 5. sorban is látjuk, ez újabb 1,4 millió forintos különbség.

3. Bónuszok: A 3 ajánlatból 2 egyáltalán nem ad semmilyen bónuszt, míg a győztes igen. Igaz, hogy „csak” néhány száz ezer forintot, viszont ez az összeg 25 év alatt 1,1 millió forintra növekszik.

És már meg is vagyunk. 3 „elhanyagolható” részlet, amire sehol nem hívják fel a figyelmed:

———————————————————————————

Költség különbség: 1,5 millió forint

Adójóváírás hozamából adódó különbség: 1,4 millió forint

Bónusz és azok hozamaiból adódó különbség: 1,1 millió forint

———————————————————————————

Összesen: 4 millió forint különbség a legjobb és a legrosszabb választás között.

Persze ezt nem fogják neked ilyen részletesen elmondani egy bankban, vagy biztosítóban, de még az a magát függetlennek mondó pénzügyi tanácsadó sem fogja tudni, akkor több biztosítóval le van szerződve.

Ezekre az apróbetűs különbségekre csak akkor látsz rá, ha valóban kompetens szakértőt bízol meg, akinek nem az eladás a munkája, hanem az, hogy ténylegesen megismerje a termékeket és olyan plusz infókat tudjon neked adni, amit máshol nem kapsz meg.

3. Az országban a GRANTIS hasonlította össze először a nyugdíjbiztosításokat.

2014 óta működő, pénzintézet-független alkusz cég vagyunk, a nyugdíj megtakarítások első hazai szakértője. 2015-ben a nyugdíjbiztosítások megjelenésével egyidőben mi hasonlítottuk össze először a pénzintézetek nyugdíj célú ajánlatait, amelyről akkor az ORIGO is írt. Itt tudod elolvasni a cikket.

Nem a bankoknak és a biztosítóknak, hanem Neked dolgozunk és a te megbízásodból hasonlítjuk össze a piacon lévő nyugdíj megtakarításokat. 9 éves tapasztalatunkkal pedig pártatlanul segítünk választani is közülük. Azt, amelyikkel a legjobban jársz, az apróbetűk, előnyök és hátrányok érthető és független elmagyarázásával.

Ha úgy érzed, hogy nem ártana egy szakértői segítség, mert nem szeretnél milliókat bukni azért, mert most nem választasz jól, akkor bízd meg egy független szakértőnket, aki segít neked választani. Nézd meg a videót arról, hogyan tudunk segíteni és kérj tőlünk visszahívást, vagy ha még tovább informálódnál, akkor olvasd tovább ezt a cikkünket.

Szeretnék beszélni egy független szakértővel! >>

4. Ügyfeleink visszajelzései alapján is rangosoroljuk a termékeket

Az elmúlt 9 évben már több mint 18.000 ügyfélnek segítettünk eligazodni a nyugdíj megtakarítások között, és ez azt is jelenti, hogy 18.000 szerződést láttunk már a gyakorlatban működni.

Ezért nem csak olyan tapasztalatok mentén tudjuk neked összehasonlítani az ajánlatokat, amit nem kapsz meg bármelyik alkusznál, de ennél többet is nyújtunk.

Értékeléseket gyűjtünk a megtakarítóinktól.

Ügyfeleinket is folyamatosan megkérdezzük, hogy mennyire elégedettek a nyugdíjcélú megtakarításaikkal és ez alapján is rangsoroljuk az egyes termékeket.

Itt látthatod a pénzintézetek ügyfélértékeléseit, és itt tudsz tőlünk konkrét kalkulációt / összehasonlítást is kérni 1-1 termékre. 👇

5. Meglepő különbségek a hozamokban

A költségeken, bónuszokon és ügyfélvéleményeken túl a hozamokban is lényeges különbségek vannak az ajánlatok között.

Eltérések vannak abban, hogy az önkéntes nyugdíjpénztárral vagy a nyugdíjbiztosítással milyen mértékű hozamokra vagy esélyes. És eltérések mutatkoznak a konkrét pénzintézetek befektetési típusai, és az ezekkel elérhető hozampotenciálok és kockázati szintek között is

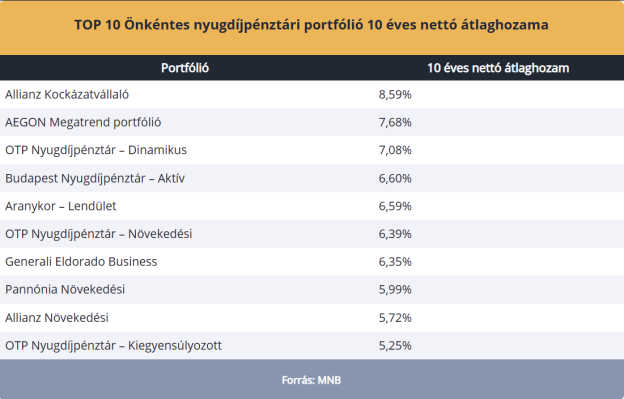

Elég ha csak összehasonlítjuk az önkéntes nyugdíjpénztárak elmúlt 10 éves átlaghozamait:

A nyugdíjbiztosítások által elmúlt 5 évben elért hozamokkal:

Ezen nincs is mit meglepődni: Ennyit számít az, hogy az önkéntes pénztáraknak „meg van kötve a kezük” a magas magyar állampapír kitettség miatt, a nyugdíjbiztosítások ezzel szemben szabadon fektetnek világpiaci részvényekbe, ezzel kétszámjegyű hozamokat is tudnak produkálni.

Természetesen ez nem jelenti azt, hogy ezek a 14-15%-os hozamok minden évben garantáltan elérhetőek egy nyugdíjbiztosítással. Arra viszont rámutatnak, hogy egy jó választásnak itt is forintosított tétje van.

Egy havi 30.000 forintos megtakarításnál egy éves 1%-os hozamkülönbség 25 év alatt már újabb 2,9 millió forintos eltérést is okozhat. És láthatod, hogy nem 1%-os különsbégekről van szó.

Az ilyen „apróságok” miatt érdemes független tanácsadót bevonni a választásba, aki a költségeken túl a múltbeli hozamokat is meg tudja neked mutatni, így nagy eséllyel tudtok olyan szolgáltatót választani aki a jövőben is jó hozamokat fog elérni neked. Természetesen nem szabad csak a hozamok alapján választani, teljes körű összehasonlítás kell.

Így segítünk neked nyugdíj megtakarítás választani.

Szeretnék beszélni egy független szakértővel! >>

6. Nem számszerűsíthető különbségek

A számszerűen – kalkulátorral – kimutatható különbségeken túl persze számos olyan eltérés is lehet a nyugdíjcélú termékek között, amit nem lehet kiszámolni előre mégis nagyban befolyásolhatja majd a lejárati összegünket.

Magyarul, ha ezekre előre felkészülsz átgondolod őket és átbeszéled egy szakértővel, akkor ugyanúgy megtetted a tőled telhetőt azért, hogy a lejáratkor a maximális tőkéd gyűljön össze. Mire gondolok? Néhány alapvető kérdésre / elvárásra, amin érdemes elgondolkodnod:

- Euróban vagy forintban szeretnél félretenni?

- Mekkora éves hozammal lennél elégedett és ezért milyen kockázatot vállalsz?

- Szeretnél-e értékkövetést alkalmazni?

- Milyen rendszerességgel tennél félre?

- Mennyire fontos neked a szüneteltetés lehetősége?

- Van-e pénzintézet akivel nem szívesen dolgoznál együtt?

- Van-e konkrét iparág vagy régió amibe szívesen fektetnél?

- Milyen online felületre van szükséged? Mire fogod használni?

- Szeretnél-e váltani a befektetések között, ha a gazdaságban változás van? Ezt milyen költségen teheted meg?

- Van-e szükséged olyan likvid számlarészre, amihez bármikor hozzáférhetsz? Ezt hol milyen feltételekkel találod meg?

A listát még folytathatnám, de a lényeg talán átjött. A legjobb nyugdíj előtakarékosság kiválasztása, nem olyan egyszerű mint egy casco- vagy kötelező biztosításé.

Nem csak azért mert itt 20-30 évre szóló döntést kívánunk meghozni, hanem azért is mert rengeteg tényező van, ami árnyalja a képet.

Ezért javasolt ebbe időt fektetni és egy független szakértővel tényleg részletesen átbeszélni, hogy egy valóban jó döntést tudj meghozni.

7. Így válaszd ki a legjobb nyugdíj megtakarítást

Univerzálisan legjobb, azaz mindenki számára nyerő termék nincsen.

Nem lehet azt mondani, hogy „X” biztosító vagy „Y” bank „Z” terméke a legjobb a piacon, ezt indítsa el mindenki.

Különbözőek vagyunk, különböző igényekkel, különböző élethelyzetben, ráadásul a hozamokat előre senki nem ismeri.

Ugyanakkor most már tudod, hogy a jó választásnak nagyon is objektív és számszerűsíthető tétje van. Már havi 30 ezer forintnál is 5 milliós tétje lehet annak, hogy jól választasz-e.

Éppen ezért értelmetlen egyedül nekiállni az összehasonlításnak. Rengeteg idő, utánajárás és felesleges idegeskedés, amitől megóvhatod magad, ha független szakértőt vonsz be.

Olyan szakértőt, akik téged képvisel, nem akar neked semmit eladni és valóban független.

Bánfai Zsolt az egyike azon GRANTIS tanácsadóknak, aki már több mint 20 éve van a piacon. Rengeteg tapasztalata van a nyugdíj megtakarítások terén, amit egy videóban össze is foglalt neked.

Ezt mondja egy 20 év tapasztalatú független szakértő a nyugdíj megtakarításokról.

A GRANTIS-nál 45 erősen megválogatott gazdasági- / pénzügyi szakember dolgozik akik segítenek neked a választásban. Ha a lehető leghatékonyabban és a leggyorsabban szeretnéd kiválasztani a számodra legjobb nyugdíj megtakarítást, akkor ne félj bevonni minket.

Kérj visszahívást tőlünk egy 15 perces kötetlen telefonbeszélgetésre és kezdjünk el beszélgetni!

Vagy, ha még nem vagy meggyőződve arról, hogy semmit nem veszíthetsz, csak nyerhetsz azzal, ha egy szakesegítséget veszel igénybe, akkor olvasd el részletesebben hogyan tudunk neked segíteni.

Ebben a cikkben

Tartalomjegyzék

![]()

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

5,00