A 15 leggyakoribb kérdés a nyugdíj megtakarításokról

Elveheti az állam a privát nyugíj megtakarítást? Mi lesz ha háború lesz? Hogy érinti az infláció a megtakarításomat? A GRANTIS tulajdonosai írják le szakértői véleményüket.

1. Elveheti az állam a nyugdíj megtakarításomat?

Nem. Sajnos ez a legnépszerűbb tévhit, ami él az emberekben. A magánnyugdíjpénztár az állami TB nyugdíjrendszer részeként jött létre 1998-ban, tehát hiába szólt a mi nevünkre valójában sosem volt a miénk.

A magánnyugdíjpénztár nem egy öngondoskodási pillér volt, hanem az állami nyugdíjrendszer része. Egy járulékról való rendelkezési jogott jelentett, amit a bruttó bérünkből vontak.

Ezzel szemben a banki- / biztosítói- / pénztári- nyugdíj megtakarítások az öngondoskodási pillér részei, azaz semmi közük az állami nyugdíjrendszerhez. Az ide félretett összegeket a nettó, leadózott bérünkből fizetjük, tehát úgy működnek mint egy bankszámla.

A kettőt tehát teljesen értelmetlen összehasonlítani. Erről András a GRANTIS vezérigazgatója az ATV műsorában is beszéltü.

Az önkéntes nyugdíjat nem veheti el az állam

2. Az adókedvezmény nem jelent állami befolyást? Mi van ha megszűnik?

A 20%-os visszaigényelhető adójóváírás egy lehetőség, amit az SZJA törvény nyújt bizonyos nyugdíjcélú megtakarítások esetén. Hasonló adókedvezmény egyébként korábban is járt az életbiztosítások után, 2009-től 2019-ig. (Forrás: HVG)

Régen és most sem jelentett állami befolyást az, ha valamihez SZJA kedvezmény, vagy adóról való rendelkezési jog kapcsolódott. Ez egy plusz, amit igénybe kell venni amíg lehet, de ha megszűntetik, akkor semmi nem történik a nyugdíj megtakarításoddal mint ahogy az életbiztosítási szerződésekkel sem történt 2019-ben.

Egyszerűen kikerült ez a passzus az SZJA törvényből, amely az élő szerződéseket visszamenőleg nem érintette, de a jövőbeni díjak után már nem lehetett igénybe venni.

Egyébként a nyugdíjbiztosítások után járó adókedvezmény eltörléséről semmilyen információ nincsen a jövőre nézve.

3. Mennyire biztonságosak a nyugdíjbiztosítások?

A nyugdíjbiztosításokat olyan 100-200 éves biztosítótársaságok kínálják, akik a világ több országában jelen vannak és már évszázadok háborúi / válságai alatt is bizonytották működésüket. Egyébként 3 garancia véd téged mint megtakarítót:

1.Viszontbiztosítás: Ez azt jelenti, hogy minden biztosító rendelkezik egy vagy több, kimondottan erre szakosodott biztosító társaságnál viszontbiztosítással.Ha tehát a biztosító – akivel szerződtünk – bajba kerül, és valamilyen ok folytán nem tudja az összes ügyfelét kártalanítani, akkor a kifizetéseket a viszontbiztosító fogja helyette teljesíteni.

2. Letétkezelői garancia: A nyugdíjbiztosításokról azt kell tudni, hogy a mögöttük álló értékpapírokat minden esetben valamilyen eszközalap-kezelő menedzseli. A hagyományos befektetési alapokhoz hasonlóan a pénzünk tehát itt is egy alapba kerül, ami azért jó, mert így kötelező letétkezelői felügyelet alatt áll.Az alapban megtalálható értékpapírok őrzéséért tehát nagy, nemzetközi pénzintézetek mint független letétkezelők vállalnak felelősséget. Minden tranzakció az ő felügyeletük és jóváhagyásuk alatt történik. Ez jelentős garancia egyrészt arra, hogy az értékpapírok nem tudnak csak úgy elszivárogni az eszközalapból, nem fordulhat elő tehát olyan csalás vagy visszaélés, mint például a Buda Cash esetén. (A Buda Cash esetén sem a befektetési jegyek hiányoztak – azok pont ebből fakadóan nem tűnhettek el -, hanem más értékpapírok.) Másrészt a biztosító esetleges csődje, megszűnése, kivonulása sem érinti a befektetéseket, azokat ugyanis a biztosítótól teljesen elkülönülve őrzik és forgatják.

3. Biztosító csődje garancia: Ha a biztosítóval bármi történik, az alapban felhalmozott befektetések teljesen érintetlenek maradnak, kártalanításra tehát nincs is szükség. Ilyenkor általában a kiesett biztosító helyén az ügyfelek kiszolgálást kell csak megoldani, ami legtöbbször úgy történik, hogy a korábbi biztosító befektetési ügyfeleit egy nagyobb, tőkeerős biztosító társaság veszi át. Ebből az ügyfeleknek általában semmiféle kellemetlensége, teendője nincs, a beolvadásról levélben értesíti őket az új biztosító társaság, a szerződési feltételek pedig változatlanok maradnak.

4. Mi történik a nyugdíj megtakarításommal államcsőd esetén?

Bármilyen állam a saját valutájában nem fog csődbe menni, mert annyi pénzt nyomtat, amennyire szüksége van. De ez okozhat akár hiperinflációt is. Lásd Törökország és Argentína. A bankszámla zárolások Argentínában egyébként csak az USD számlákra vonatkoztak, a peso számlákra nem.

Ezért lehet fontos, hogy biztosítási jogviszonyon keresztül, letétkezelési konstrukcióban legyen a nyugdíj megtakarításod, ne deviza formában bankszámlán mert csak így tudsz függtlenedni:

- A magyar államtól.

- A magyar fizetőeszköztől (és az állampapírtól).

- És a magyar pénzintézetektől is.

Az államcsőd elleni legbiztonságosabb felkészülési mód, ha a hosszú távú megtakarításaidat deviza alapon nyilvántartva, világpiaci részvényekbe és nemzetközi letétkezelőkön tartod.

Erre tökéletes és könnyen elérhető megoldás egy Nyugdíjbiztosítás.

5. Ilyen infláció mellett megéri félretenni? Mennyit fog érni a pénzem?

Az infláció valóban egy olyan tényező, amit kezelni kell és pontosan ezért érdemes megtakarítani: Mert megtakarítás nélkül értéktelenedik el a pénzed igazán.

Hogyan segít a hosszútávú nyugdíj megtakarítás az infláción?

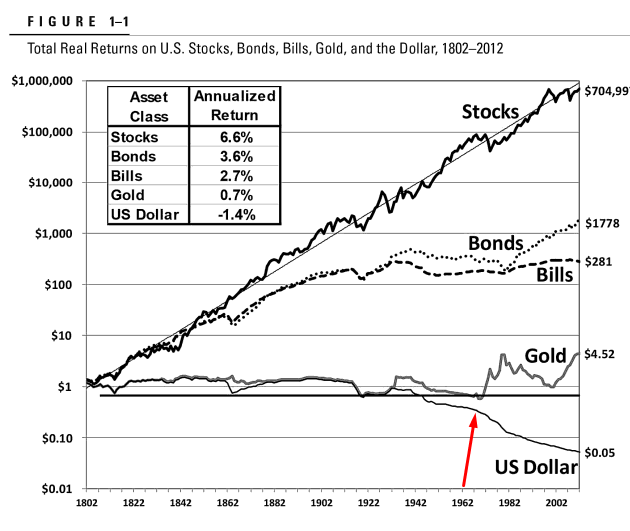

- Egyrészt hozamot termel neked, ami ellensúlyozza a pénzromlást. Tény, hogy a jelen inflációs környzetben nehezebb reálhozamot elérni, de ez nem volt mindig így is nem is lesz mindig így. Elég ha csak megnézed ezt az ábrát ami a legutóbbi 200 év amerikai tőzsdéjén elért reálhozamokat mutatja be.

Az elmúlt 2 évszázadban az amerikai részénypiac átlagosan 6,6%-os éves reálhozamot ért el, azaz ennyivel haladta meg évente az inflációt.

És ebben a 200 évben is volt bőven háború, válság nagyjából 15-20 évente.

- Másrészt egy hosszútávú megtakarítással más devizában is tudsz megtakarítani, így függetlenedsz a pénzromlástól. Egy euró alapú nyugdíjbiztosítás például kettős hozamot is ígér: Egyrészt nyerhetsz magán az eurós befektetési alap által elért hozamon is, másrészt azon is, hogy olcsón vetted eurót.

- Harmadrészt pedig a nyugdíj megtakarításokra igénybe tudsz venni éves 20% adókedvezményt is, ami gyakorlatilag egy olyan ingyenpénz, ami remekül egyensúlyozza a magas inflációt.

Infláció egyébként mindig is volt és lesz is. A jelenlegi 15-25%-os hiperinfláció hosszútávon nem tartható ezért ezzel nem érdemes számolni.

További 3 dolog, amit megtakarítóként tenni tudsz az infláció ellen:

- 1. Már a privát nyugdíjhoz szükséges célösszegnél is kalkulálsz egy várható jelenértékkel és ebből indulsz ki. Tehát ha 50 milliót szeretnél összegyűjteni 20 év múlva akkor éves átlagos 4%-os inflációval számolva ez valójában 110 millió forintos célösszeget jelent a mai értéken.

- 2. Értékkövetést alkalmazol a nyugdíj megtakarításod díjánál, azaz évente 4-5%-kal emeled a díjat, hogy a havi megtakarításod összegét is értéken tartsd.

- 3. Euró és / vagy Dollár alapú eszközalapokba fektetsz és olyan iparágakba / régiókba, amelyek húznak a válság idején is.

6. Válságban / háborúban hogy lehet hosszútávra tervezni?

A gazdaság úgy működik, hogy van egy ciklikussága, azaz válság és felemelkedés követi egymást. Válságban 2 féle embertípus létezik:

- A nyertes, aki ilyenkor vásárol mert jól tudja, hogy a részvényeket olcsón szerzi és elég csak tartania, a hozam érkezni fog

- A vesztes, aki nem tesz félre, vagy a meglévő megtakarításait felbontja mert megijed a természetes árfolyamesésektől.

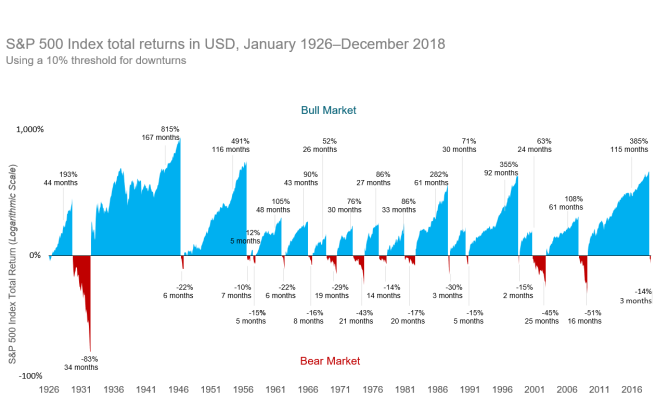

Nézd csak meg ezt az ábrát ami az S&P 500 – Azaz az USA 500 legnagyob vállalatának részvényárfolyam alakulását és az elérhető teljes hozamokat mutatja az elmúlt 100 év válságait megvizsgálva.

Egy kis magyarázat hozzá: Az alsó tengelyen pirossal látod az eséseket a válságok idején A felső tengelyen kékkel, pedig a válságok utáni növekedéseket látod. Minden válságot egy többször akkora növekedési szakasz követ.

Érezhetőek az arányok igaz? 1-2 válság után nem egy esetben 10-20 szoros növekedéseket értek el azok, akik mertek a válság idején is befektetni.

Nem is beszélve arról, hogy minden válságban van olyan iparág ami az esés kellős közepén is húzó ágazat, tehát azonnali megtérülést eredményez.

Mit gondolsz a mostani helyzet a Covid-dal, az Ukrán helyzettel és az Izraeli háborúval mekkora lehetőséget jelent 15-25 év múlva a nyugdíjtőkédre nézve, ha most elkezdesz félretenni?

7. Mi történik, ha bármi miatt nem tudom fizetni a nyugdíj megtakarításomat?

Nehéz időszakok bárkinek az életében lehetnek, ezért ezekre a pénzintézetek nyújtanak rugalmassági lehetőségeket a nyugdíj megtakarítási szerződésekben.

- Lehet díjszüneteltetést kérni 1 vagy akár több évre is, így ha borús időszaknak nézel elébe, akkor sem veszik el, amit eddig összegyűjtöttél. Amint pedig rendeződik a helyzet később újra folytatod a díjfizetést.

- Lehet díjmentesítést is kérni: Ha véglegesen beüt a krach, akkor is mondhatod azt, hogy oké, innentől nem teszek félre többet, az eddig összegyűlt pénzem kamatozzon 65 éves koromig. Értelemszerűen ez mindenképpen el kell kerülni.

- Illetve van a díjcsökkentés lehetősége is, ha X ideig kevesebbet szeretnél félretenni.

Mi az ügyfeleiknek azt szoktuk tanácsolni, hogy használják ki a nyugdíjbiztosításokhoz igénybe vehető ún. eseti számlát. Ez egy olyan elkülönített számla, ami likvid, azaz bármikor hozzáférhető, de ugyanolyan alapokba fektethető mint a rendszeres díj.

A normál, havi félretett összegek mellett, ha hozzájutunk 1-1 nagyobb összeghez akkor annak egy részét is érdemes ide elhelyezni, pontosan azért, hogy ha a jövőben bármi baj történne, az ne veszélyeztesse a jövőbeni nyugdíjtőkénket.

8. Ha meghalok, mi lesz az összegyűjtött pénzemmel?

A privát nyugdíj megtakarítások egyik jellegzetessége, szemben az állami nyugdíjjal, hogy a megtakarító halála esetén lehetőség van megjelölni kedvezményezetett, aki dönthet arról, hogy:

- elkölti az összegyűlt pénzt adómentesen

- vagy továbbviszi a megtakarítást

Az öröklés minden esetben örökösödési adó- és illeteékmentes, és az örökösödési eljáráson kívül is esik így a hosszú hónapos-éves procedúra 2 hétre rövidíthető.

Sőt a nyugdíjbiztosítás nem csak halál-, de legalább 40%-ot elérő rokkantság esetén is térít.

9. Vehetek ki pénzt, ha időközben szükségem van rá?

A nyugdíjbiztosítások esetében igen. Pontosan erre találták ki a likvid eseti számlát: Ezt teljesen külön kezelik a rendszeres megtakarítási szá,lától, azaz ide bármikor lehet ki- és befizetést eszközölni. Olyan tehát mint egy bankszámla, viszont ugyanazokat a befektetési alapokart érjük el vele, mint a rendszeres számlával, így a likvid tatalékunkat is befektethetjük az akár 2 számjegyű éves hozamokat megcélozva.

10. Mi lesz a nyugdíj megtakarításommal, ha ide is elér a háború?

Fontos tudnod, hogy egy privát nyuggdíj megtakarításban a nyugdíjra félretett pénzed olyan nemzetközi pénzintézetek egyikénél van, amely a világban több helyen jelen van és eddig is átélte már az I. és a II. világháborút is.

Hogy egy példát említsek a MetLife biztosító 1858-as alapítású, 50 országban van jelen 100 millió ügyféllel. Egy ilyen pénzintézet ügyfelének lenni háború idején is biztonságot jelent.

Pénzintézeti garanciákból egyébként 3 félét is nyújtanak a biztosítók neked:

1.Viszontbiztosítás: A biztosítók egymást is biztosítják, így ha bármelyik csődbe menne, vagy nem tudna kifizetést teljesíteni, a többiek felvásárolják / kisegítik az ügyfeleit.

2. Letétkezelői garancia: A nyugdíjbiztosításokról azt kell tudni, hogy a mögöttük álló értékpapírokat minden esetben valamilyen eszközalap-kezelő menedzseli. A hagyományos befektetési alapokhoz hasonlóan a pénzünk tehát itt is egy alapba kerül, ami azért jó, mert így kötelező letétkezelői felügyelet alatt áll.Az alapban megtalálható értékpapírok őrzéséért tehát nagy, nemzetközi pénzintézetek mint független letétkezelők vállalnak felelősséget. Minden tranzakció az ő felügyeletük és jóváhagyásuk alatt történik. Ez jelentős garancia egyrészt arra, hogy az értékpapírok nem tudnak csak úgy elszivárogni az eszközalapból, nem fordulhat elő tehát olyan csalás vagy visszaélés, mint például a Buda Cash esetén. (A Buda Cash esetén sem a befektetési jegyek hiányoztak – azok pont ebből fakadóan nem tűnhettek el -, hanem más értékpapírok.) Másrészt a biztosító esetleges csődje, megszűnése, kivonulása sem érinti a befektetéseket, azokat ugyanis a biztosítótól teljesen elkülönülve őrzik és forgatják.

3. Biztosító csődje garancia: Ha a biztosítóval bármi történik, az alapban felhalmozott befektetések teljesen érintetlenek maradnak, kártalanításra tehát nincs is szükség. Ilyenkor általában a kiesett biztosító helyén az ügyfelek kiszolgálást kell csak megoldani, ami legtöbbször úgy történik, hogy a korábbi biztosító befektetési ügyfeleit egy nagyobb, tőkeerős biztosító társaság veszi át. Ebből az ügyfeleknek általában semmiféle kellemetlensége, teendője nincs, a beolvadásról levélben értesíti őket az új biztosító társaság, a szerződési feltételek pedig változatlanok maradnak.

Ha tehát Magyarországon háború lesz és a bankok zárolják a számlákat, a biztosításokben lévő pénzt akkor sem lehet zároltatni, mert az külföldi letétkezelőkön keresztül kerül befektetésre, deviza alapon, világpiaci részvényekbe, tehát nem egy hazai fiókszintű számlán „áll”.

11. Nem drágák ezek a nyugdíj megtakarítások?

Mint ahogyan minden pénzügyi termék esetén, a nyugdíj megtakarításoknál is léteznek drága és olcsó konstrukciók is. A költségek mellett érdemes összehasonlítani a hozamokat is, mert a végső megtérülés a lényeg, azaz hogy mekkora átlagos költség mellett értél el mekkora éves hozamot.

A GRANTIS nyugdíj megtakarítás összehasonlító kalkulátora ezért egyedülálló, mert ezzel a várható lejárati összegek szerint tudjuk sorba rendezni a nyugdíj megtakarításokat, úgy hogy a költségekkel és hozamokkal is számolunk.

Így egy tanácsadáson minden ügyfelünknek meg tudjuk mutatni, hogy:

- mennyi lesz a teljes befizetés a futamidő alatt.

- erre mennyi bónuszt ad vissza az adott termék.

- mennyi a teljes visszaigényelt adójóváírás az évek alatt.

- és, hogy mekkora a teljes hozam ezekre.

Így valóban tudunk olyan terméket ajánlani, ami nem drága és képes az évek alatt komoly, az inflációt bőven meghaladó hozamoakt elérni. Pláne igaz ez egy válságos gazdaásig helyzetben, ahol nagyon jó „beszálló pontok” vannak a részvénypiacokon.

12. Mi van, ha már nem is lesz forint mire nyugdíjas leszek?

Ha Magyarországon is bevezetik az eurót, akkor a privát nyugdíj megtakarítási szerződések lejárati összegei is autmatikusan felvehetők lesznek euróban. Ha pedig nem így lesz, de te már most szeretnél függetlenedni a forinttól és a magyar gazdaságtól, akkor azt többféleképpen is megteheted egy nyugdíjbiztosítással:

- euró díjfizetésű megtakarítást választasz, így a mögöttes befektetésk hozamain túl az euró árfolyamnyereségén is profitálhatsz.

- euró vagy dollár alapú befektetési alapokba fektetsz.

- olyan régiókba, iparágakba fektetsz, amelyeknek semmi közük nincsen Magyarországhoz.

- semmilyen állampapír kitettséged nem lesz a nyugdíjbiztosításodban

- A szerződéses fixen lejár 65 éves korodban, füghgetlenül attól, hogy közben itthon hány évre tolják kia nyugdíjkorhatárt.

13. Mi lesz a nyugdíj megtakarításommal ha 70-75-80 évre tolják ki a nyugdíjkorhatárt?

A privát nyugdíjbiztosítási szerződés lejárata fixen a 65.születésnapod, teljesen mindegy, hogy akkor mennyi lesz a nyugdíjkorhatár. 65 évesen te adómentesen és szabadon felhasználva felveheted az összegyűjtött pénzedet a hozamokkal és adókedvezményekkel együtt. Ugyanúgy mintha csak a bankszámládról vennél ki pénzt.

14. Tudom később változtatni a havi megtakarítás összegét?

Igen, a legtöbb nyugdíj megtakarítás ad rá lehetsőéged, hogy a futamidő alatt változtass a havi megtakarításod összegén. Sőt olyan is van, amelyhez egy likvid eseti alszámla is tartozik, amelyhez bármikor hozzáférsz, így a hosszú távú nyugdíjmegtakarítást tudod ötvözni a rövid-középtávú tartalékkal.

15. Megéri egy nyugdíj megtakarítás?

A kérdést így érdemes feltenni: Megéri most azért félretenni havi X ezer forintot, hogy a jövőbeli önmagad majd havonta 2-3-szor ennyit kapjon, ha majd nem szeretne / nem tud dolgozni?

Az infláció legyőzhető egy nyugdíj megtakarítással. Háború idején még inkább érdemes belevágni az öngondoskodásba, mert a válságok a legnagyszerűbb lehetőségek, hogy olcsón vásároljunk részvényeket.

Ha pedig nem teszünk félre, akkor kiszolgáltatjuk magunkat az állami nyugdíjnak, amire semmi garancia nem lesz a jövőben, se az összegére se arra, hogy egyáltalán lesz.

Az öngondoskodás tehát az egyetlen lehetőség, hogy a biztos jövőért tudjuk tenni.

Más szögből megvizsgálva a kérdést. Megéri a fizetésed 10-20%-át egy olyan helyre félretenni, havonta?

- Ami független az államtól, nem férhet hozzá senki, nem perelhető, nem végrehajtható és amit fixen megkapsz a 65 éves korodban?

- Ami képes neked hosszútávon akár 2 számjegyű éves hozamokat is termelni?

- Amire évente akár 280.000 ezer forintot vissza tudsz igényelni az adódból, ami egyébként minden évben elveszne, ha nem teszel félre?

- Amit tudsz szüneteltetni ha baj van?

- Ami halál- és rokkantság esetén is fizet?

- És amivel teljesen függetlenedni tudsz a forinttól és a magyar gazdaságtól?

Nem gondoljuk, hogy ez egy olyan lehetőség, amit bárkinek ki kellene hagynia, aki pénzügyileg tudatos.

De talán ami a legfontosabb kérdés: Melyik konkrét termék éri meg neked a legjobban? Olvasd el erről szóló cikkünket Megéri a nyugdíjbiztosítás? – Kiszámoltuk! , vagy ha már a konkrét ajánlat kiválasztásánál tartasz, akkor fordulj bizalommal tanácsadóinkhoz, akik készítenek neked egy személyes kalkulációt.

Ebben a cikkben

Tartalomjegyzék

![]()

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

Több információra van szükséged? Beszélgess kötetlenül egy szakértőnkkel!

Kérj visszahívást független szakértőnktől egy kötelezettségmentes telefonbeszélgetésre, ahol minden kérdésedre személyre szabott választ kapsz! NEM SALES HÍVÁS! | Hanem így néz ki a telefonbeszélgetés >>

5,00