Melyik megtakarításos életbiztosítást válasszam?

Milliós különbségek az ajánlatok között!

Kérj ajánlatot 12 biztosítótól egyszerre megtakarításos életbiztosításra, vagy görgess lejjebb és olvass tovább az életbiztosításokról!

Bízz meg minket egy összehasonlítással!

- Az űrlap elküldése után telefonon pontosítjuk az igényeidet.

- Független kalkulátorunkkal elkészítjük az összehasonlítást.

- Átbeszéljük a 3 nyertes életbiztosítási ajánlat előnyeit / hátrányait.

12 BIZTOSÍTÓ ÉLETBIZTOSÍTÁSA EGY HELYEN

EZ TÖRTÉNIK AZ ŰRLAP KITÖLTÉSE UTÁN

8 ÉRV A GRANTIS MELLETT

Alkuszként neked dolgozunk nem a pénzintézeteknek.

Azt az ajánlatot tudod kiválasztani, amelyikkel a legjobban jársz. Ebben segít Pénzintézet független összehasonlító kalkulátorunk.

Közel 20.000 közvetített megtakarítás tapasztalatát adjuk neked.

Minden apróbetűs részt, előnyt és hátrányt őszintén megmutatunk a pénzintézetek ajánlatairól.

A sikerdíjunkat nem te, hanem a pénzintézetek állják.

A te terméked ettől nem lesz drágább, mert a jutalékok eleve benne vannak az ajánlatokban.

Az ország legelső öngondoskodási portálja vagyunk.

2014-ben Mi hasonlítottuk össze először Magyarországon a nyugdíjbiztosításokat és a sajtó is minket kérdez először nyugdíj témában.

A Magyar Nemzeti Bank felügyeli tevékenységünket.

Szigorú szabályok szerint 100%-ban transzparensen működünk és csak ilyen partnerek termékeit is ajánljuk.

Költséghatékony megoldások, őszinte szakmaiság.

Erősen szűrt és tapasztalt szakértőkkel dolgozunk a lelkiismeretünk szerint.

Egy GRANTIS tanácsadóhoz nincsen hasonló a szakmában.

Független szakértőink diplomás 10-15 év tapasztalattal rendelkező felkészült profik, akiknek hivatásuk a pénzügy.

Közvetített megtakarításaink 85%-a a mai napig él, szemben a 66%-os piaci átlaggal.

Nem csak eligazodni segítünk, de hosszútávon is számíthatsz a GRANTIS tanácsadóra.

MIT KELL TUDNI A MEGTAKARÍTÁSOS ÉLETBIZTOSÍTÁSOKRÓL?

Hello! Veres Patrik vagyok, a GRANTIS független szakértője. 3 perc alatt képbe hozlak a megtakarításos életbiztosításokkal kapcsolatban:

Az életbiztosításoknak leegyszerűsítve 2 alap típusát különböztetjük meg:

- A megtakarításos életbiztosítást, amelyet tőkefelépítés céljából indítunk.

- és a kockázati életbiztosítást, amelyet életvédelem céljából kötünk meg.

A megtakarításos életbiztosítás is tartalmazhat kockázati elemeket, mint például:

- Haláleset

- Rokkantság

- Csonttörés

- Kórházi napi térítés

- Műtéti térítés

- Keresőképtelenség

- Kritikus betegségek

- Égés

de mindenképpen rendelkezik megtakarítási résszel is, tehát az ide befizetett pénzünket, akkor is megkapjuk (kamatostul), ha az életbiztosítási szerződés ideje alatt nem történik velünk semmi baj. Illetve indíthatunk megtakarításos életbiztosítást tisztán megtakarítási céllal is, kockázati rész nélkül, ilyenkor a befizetett pénzünk teljes egészét (a költségek levonása) után befektethetjük.

A GRANTIS pénzintézettől függetlenül segít Neked összehasonlítani a 12 biztosító megtakarításos életbiztosítás feltételeit, költségeit, hozamait azért, hogy a számodra legjobb életbiztosítást választhasd.

Miért érdemes életbiztosításba félretenni a hosszútávú tartalékainkat?

- Azért mert 10 év után az életbiztosítás kamatadó mentes, azaz megússzuk a 15%-os kamatadót vele.

- Azért mert euróban is tehetünk félre életbiztosításon keresztül, így teljesen függetlenedhetünk a magyar gazdaságtól.

- Azért mert az életbiztosítás speciális jogi kategóriába esik, így nem része az örökösödési eljárásnak, nem végrehajtható, nem perelhető.

- Azért mert az ide félretett pénzt biztos, hogy nem költjük el, mert az életbiztosítás 10 év alatt csak drágán mondható fel.

- Azért mert a több száz befektetési eszközalap közül választhatunk, így részesülhetünk komplett régiók, iparágak, vagy nyersanyagok teljesítményéből is.

MENNYI PÉNZT LEHET ÖSSZEGYŰJTENI EGY MEGTAKARÍTÁSOS ÉLETBIZTOSÍTÁSSAL?

Ez alapvetően 5 dologtól függ:

- Mennyit teszünk félre havonta megtakarítási céllal?

- Mekkora futamidőben gondolkodunk? (minimum 10 év)

- Mekkora költséget von el az adott életbiztosítási ajánlat? (TKM)

- Mekkora hozamot érünk el vele átlagosan az évek alatt?

- Hányszor szüneteltetjük / vonunk ki pénzt belőle az évek alatt?

Ebből a legkritikusabb pont a 3. és a 4. ugyanis a levont költségeket és hozamokat 100%-ban az határozza meg, hogy a 12 biztosító 80+ életbiztosítási ajánlat közül melyiket választjuk.

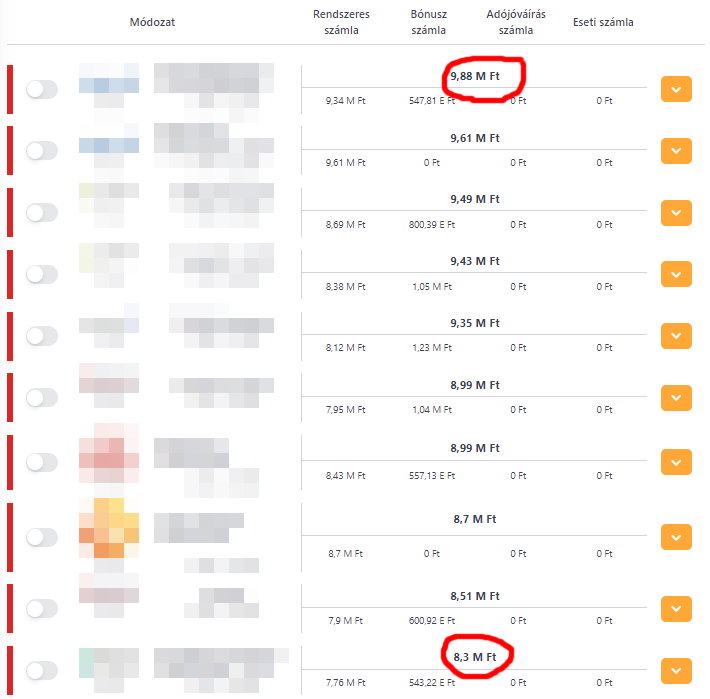

A különböző életbiztosítások várható lejárati összegei között ugyanis akár milliós különbségek is lehetnek.

Nézzünk meg egy példát: 20 éves futamidő, 20.000 forintos megtakarított összeg minden hónapban. Az életbiztosítás összehasonlító kalkulátorunkba bepötyögtük az adatokat, az összehasonlíthatóság kedvéért az éves átlaghozamot 6%-ra állítottuk minden ajánlatnál.

Ez nem azt jelenti, hogy a gyakorlatban minden életbiztosítás ugyanakkora hozamot produkál! Ahogyan a költségek, úgy a múltbéli hozamok tekintetében is igen nagy a szórás a biztosítók eszközalapjainak teljesítményei között.

(A biztosítók neveit kitakartuk, mert nem szeretnénk nekik reklámot, de ha ajánlatot kérsz tőlünk, neked természetesen megmutatjuk a teljes listát.)

Havi 20.000 Ft-os megtakarítás esetén is, közel 1,6 milliós különbség van egy jó és egy rossz választás között.

Nem mindegy, hogy melyik életbiztosítást választjuk!

És akkor még nem beszéltünk a hozamkülönbségekről, azaz például, ha az egyik életbiztosítással éves 5%-ot, a másikkal éves 9%-ot érünk el 20 év alatt. Ilyen esetben a különbség 5-6 millió forintos is lehet.

A választás tétje milliós, így semmiképpen se döntsünk egyedül, ha életbiztosítást szeretnénk, minden esetben vonjunk be egy független szakértőt, aki kalkulátorral segít nekünk kiválasztani, hogy a mi konkrét számainkkal kié a top3 legjobb ajánlat.

HOGYAN FÉRHETEK HOZZÁ AZ ÉLETBIZTOSÍTÁSOMHOZ?

A lejáratkor, – ami minimum a 10. év – , az életbiztosításba gyűjtött pénzünk a kamatokkal együtt adómentesen felvehető.

Ha 10 év előtt szükségünk van a pénzünkre, akkor egy ún. visszavásárlási táblázat szerint férhetünk hozzá a félretett egyenlegünkhöz, ami nem jelenti a teljes összeget. Ez a visszavásárlási százalék minden évben egyre növekvő százalékos értéket jelent és konkrét pénzintézettől függ a mértéke.

Éppen ezért életbiztosításban gyűjteni, csak hosszútávon érdemes. A rövidtávú likvid tartalékainkat – amire 1-5 éven belül szükségünk lehet – érdemes más helyre, most például állampapírba fektetni.

Ezen kívül a megtakarításos életbiztosítások is rendelkeznek egy ún. eseti számlával, amely viszont bármikor 100%-ban hozzáférhető. Ha tehát nem csak hosszútávon, de rövidtávon is életbiztosításba tennénk félre, ezt is megtehetjük egy jól kiválasztott szerződéssel.

Szeretnék olyan életbiztosítást, ahol nem vesznek el a befizetett díjak! >>

HOGYAN VÁLASZTHATOM KI A LEGJOBB ÉLETBIZTOSÍTÁST?

Őszinte leszek veled: Egyedül nem érdemes erre vállalkoznod, mert nem fogod átlátni a termékeket. A legközelebbi bank / biztosító vagy az ismerős ügynök sem jó ötlet, mert nagy valószínűséggel nem épp nála lesz a számodra legjobb ajánlat.

A legjobb, ha független szakértőt bízol meg, aki összehasonlító kalkulátorral versenyezteti meg neked az ajánlatokat. Mi a GRANTIS-nál 2014 óta ezzel foglalkozunk és több mint 20.000 ügyfelünknek segítettünk már. Nálunk 12 biztosító megtakarításos életbiztosítását megtalálod egy helyen, mindezt pedig díjmentesen.

Nem dolgozunk egyetlen biztosítónak sem. Minket Te bízol meg azzal, hogy hasonlítsuk össze és számoljuk ki, hogy melyik megtakarításos életbiztosítási ajánlattal jársz a legjobban!

VONJ BE EGY FÜGGETLEN GRANTIS SZAKÉRTŐT, AKI A TE OLDALADON ÁLL!

Egyetlen űrlap kitöltésével megbízhatod független szakértőnket, aki az igényeid és elképzelésed figyelembevételével, saját fejlesztésű kalkulátorunkkal hasonlítja neked össze a pénzintézetek életbiztosítási ajánlatait.

A nyomulást / tukmálást felejtsd el. Egy GRANTIS tanácsadó teljesen máshogy dolgozik. Nem célunk neked bármit eladni, viszont a küldetésünk, hogy minden összefüggést és apróbetűs részt megérts, hogy a tények alapján tudj döntést hozni.

Szeretnél egy független összehasonlítást?

MAGYARORSZÁG LEGJOBBAN ÉRTÉKELT PÉNZÜGYI TANÁCSADÓ CÉGE VAGYUNK

Büszkék vagyunk rá, hogy a Google-ben, Magyarország legjobban értékelt pénzügyi tanácsadó cége vagyunk. Több mint 2700-an értékelték 5 csillagosra ingyenes tanácsadásunkat. ↓ Olvass bele itt lejjebb néhány véleménybe! ↓

Tanácsadóink

Farkas Orsolya

Legfőbb célom

Minél több elégedett, nyugodt ügyfél

Dr. Galambosi Gábor

Legfőbb célom

Mindig hű maradni önmagamhoz és a képviselt értékeimhez

Pozsár László

Legfőbb célom

Ügyfeleim stabil pénzügyi hátterének elősegítése

Traxler Éva

Legfőbb célom

Minél több elégedett ügyfél

Berczi Tamás

Legfőbb célom

A tanácsadói hivatás gyakorlása 100%-on

VÁLLALATOK, AKIKNÉL PÉNZÜGYI KÉPZÉST TARTOTTUNK

5 DOLOG AMI KÜLÖNLEGESSÉ TESZI A GRANTIS-T

A Forbes magazin is letesztelt minket

„A függetlenségük abból fakad, hogy a biztosítók között nincs preferencia, mindegyiktől hasonló értékű jutalékot kapnak…”

„A tanácsadást teszteltettem is egy beépített emberrel. Semmit sem próbáltak rásózni, másfél óra alatt a nyugdíjon túl minden más befektetési terméket kiveséztek vele…” – Forbes magazin – 2018.04

Olvasd el, hogy miért vagyunk mások és, hogy miből lett elegünk, amire válaszként megálmodtuk a GRANTIS-t. Elolvasom a GRANTIS sztorit! >>

Kíváncsi vagy melyik életbiztosítást érdemes választanod? Itt tudod megbízni egy GRANTIS tanácsadónkat! ↓

Itt kérhetsz egy összehasonlítást!

12 biztosító életbiztosítási ajánlatát hasonlítjuk össze neked. Kalkulátorunkkal megmutatjuk, hogy melyikkel mennyi pénzed gyűlhet össze, valamint az előnyökön túl az egyes ajánlatok hátrányaira és apróbetűire is kitérünk. Add le itt az érdeklődésed, és dönts a tények alapján!

5,00