Nyugdíj megtakarítás: Évente 280 ezer forint is visszajár az adóból.

De ha DECEMBER 31-ig nem veszed igénybe, akkor ebben az évben örökre elvész.

51 pénzintézet több mint 80 nyugdíj megtakarításából segítünk neked választani!

Kérj tőlünk visszahívást és üljünk le egy személyre szabott összehasonlításra!

Bízz meg minket egy összehasonlítással!

Független szakértőnk díjmentesen elkészít neked egy összehasonlító kalkulációt a több mint 80 nyugdíj megtakarításról, hogy már idén ki tudd használni a 20% adóvisszaigénylést!

Az ő ajánlataikat mind összehasonlítottuk

AKÁR 280.000 FORINTOT IS VISSZAKAPHATSZ ÉVENTE, HA INDÍTASZ EGY PRIVÁT NYUGDÍJ ELŐTAKARÉKOSSÁGOT!

Magyarországon az SZJA törvény szabályozza az adóvisszatérítések mértékét. Személyi Jövedelem Adót pedig mindnyájan fizetünk, még a minimálbéresek is. Mivel az állam már most sem tudja biztosítani az elégséges összegű nyugdíjat az állampolgároknak, így „dob egy mentőövet nekünk”.

Bárki aki a 3 SZJA visszatérítéses nyugdíj megtakarítás közül (önkéntes nyugdíjpénztár, nyugdíjbiztosítás és nyugdíj előtakarékossági számla) elindít egyet vagy többet, az az általa megtakarított összeg +20%-át visszaigényelheti az adójából, amivel növelik a számlája egyenlegét.

- A nyugdíjbiztosítások esetében a 20%-os adókedvezmény éves szinten maximum 130.000 forint lehet. A maximális adókedvezményt éves 650.000 Ft-os éves megtakarított összeg mellett tudod kihasználni.

- Az önkéntes nyugdíjpénztár esetében évi 150.000 forint adókedvezmény jár, amit éves 750.000 forint megtakarított összeg mellett tudsz kihasználni.

- A nyugdíj előtakarékossági számla a harmadik lehetőség, ezután pedig éves maximum 100.000 Ft-ot vehetsz igénybe adóvisszatérítésként.

Ha ezt a 3 összeget összeadod, akkor összesen 380.000 Ft jön ki mint maximálisan visszaigényelhető SZJA évente, ám a 380 ezer helyett törvényileg ezt 280.000 Ft-ban limitálták.

Ahhoz tehát, hogy a teljes éves 280.000 forintot vissza tudd igényelni a befizetett adódból évente 1.4 Millió forintot, azaz havi 116 ezer forintot kell félretenned magadnak egy saját nyugdíjcélú megtakarításba.

VIDEÓ A NYUGDÍJ MEGTAKARÍTÁSOK 20%-OS ADÓKEDVEZMÉNYÉRŐL

Ha esetleg eddig nem teljesen világos hogyan is működik ez a 20%-os adókedvezmény és hogy jön ki ez a 280.000 Ft összesen, akkor Pozsár László tanácsadónk egy rövid videóban érthetően elmagyaráz neked mindent:

Ok, de mi van akkor, ha nincsen havi 116.000 Ft-od nyugdíj célra?

Előszöris nem vagy ezzel egyedül, másodszor pedig akkor is jogosult vagy a +20% adóvisszatérítésre, azaz minden saját magadnak nyugdíj célra félretett pénzedet 20%-kal kipótolja az állam. Mennyi „ajándék” pénzt jelent ez különböző összegű havi megtakarításoknál? Az alábbi táblázatból kiderül:

Mennyi SZJA jár vissza nekem?

| Havi megtakarítás | Visszaigényelhető SZJA (%) | Visszaigényelhető SZJA (Ft) | Teljes havi megtakarítás | Évente |

|---|---|---|---|---|

| 10 000 Ft | 20% | +2 000 Ft | 12 000 Ft | 24 000 Ft |

| 15 000 Ft | 20% | +3 000 Ft | 18 000 Ft | 36 000 Ft |

| 20 000 Ft | 20% | +4 000 Ft | 24 000 Ft | 48 000 Ft |

| 25 000 Ft | 20% | +5 000 Ft | 25 000 Ft | 60 000 Ft |

| 30 000 Ft | 20% | +6 000 Ft | 36 000 Ft | 72 000 Ft |

| 35 000 Ft | 20% | +7 000 Ft | 42 000 Ft | 84 000 Ft |

| 40 000 Ft | 20% | +8 000 Ft | 48 000 Ft | 96.000 Ft |

| 50 000 Ft | 20% | +10 000 Ft | 60 000 Ft | 120.000 Ft |

MENNYI SZJA-T FIZETEK ÉVENTE?

Az SZJA-t a bruttó bérünk 15%-a után fizetjük be az államnak. Még ha csak minimálbéres is vagy, akkor is 300 ezer forint körüli személyi jövedelemadót fizetsz be minden évben:

| bértípus | bruttó bér havonta | nettó bér havonta | 15% szja az éves bruttó bér után | Kihasználható-e a nyugdíjbiztosítás 130 000 Ft-os adókedvezménye? |

|---|---|---|---|---|

| minimálbér | 290 800 Ft | 193 382 Ft | 523 440 Ft | igen |

| garantált bérminimum | 348 800 Ft | 231 952 Ft | 627 840 Ft | igen |

Bőven van tehát limited ebből visszaigényelni.

A következő kérdés amit tisztáznunk kell, hogy hova érdemes magadnak félretenni ezt a havi X ezer forintot a 20% adójóváírás kihasználásához.

Mert a 3 féle SZJA támogatott nyugdíj megtakarításból összesen több mint 51 pénzintézet kínál 120-nál is több konkrét ajánlatot. Ezek között komoly eltérések vannak így akár milliós tétje lehet annak a jövőben, hogy most melyiket választod.

És akkor itt jövünk mi a képbe:

ÍGY HASONLÍTJUK NEKED ÖSSZE A NYUGDÍJ CÉLÚ AJÁNLATOKAT!

A képen azt az összehasonlító kalkulátorunkat találod, amelyet naponta használunk arra, hogy személyes beszélgetéseinken a 80+ lehetőség közül megkeressük ügyfeleinknek számukra legjobb választást.

Melyik a legjobb nyugdíj megtakarítás? Mindenki szerint a sajátja. Mi viszont a marketing helyett a tényeket mutatjuk meg neked, hogy a konkrét számok alapján tudj dönteni. Az összehasonlításból kiderül számodra, hogy:

- Ugyanakkora feltételezett várható éves hozam mellett a több mint 80 nyugdíjajánlat mekkora lejárati összeget eredményez neked?

- Melyik konkrétan mennyi költséget von el?

- Melyikben milyen befektetési eszközalapok közül választhatsz és azok milyen hozamokat produkáltak a múltban?

- Melyik mekkora összegű bónuszt ad vissza neked az évek alatt és azt mikor teszi?

- Melyik milyen rugalmassági feltételekkel vehető igénybe?

- Melyik nyugdíj-előtakarékosság milyen objektív hátrányokkal és előnyökkel rendelkezik?

- És még sok más lényegi különbség.

Te is szeretnél egy díjmentes összehasonlítást?

A MAGYAROK KEDVENC MEGTAKARÍTÁSA A NYUGDÍJBIZTOSÍTÁS

2014 óta több mint 500.000 nyugdíjbiztosítást indítottak itthon. Több egy főre jutó megtakarítás gyűlt össze nyugdíjbiztosításokkal, mint a 20 éve létező önkéntes nyugdíjpénztárak esetében.

A GRANTIS nem csak nyugdíjbiztosításokkal foglalkozik. Rajtunk keresztül mindhárom 20% adókedvezményes nyugdíjcélú megtakarítást eléred, és össze tudjuk neked hasonlítani a konkrét pénzintézeti ajánlatokat is.

Hogy mi lehet a népszerűségének oka?

5 olyan tényező van, melyek miatt a magyar megtakarítók nagy része az önkéntes nyugdíjpénztárral és a NYESZ számlával összehasonlítva inkább a nyugdíjbiztosítást választja:

1. Megvéd a nyugdíjkorhatár emelésétől.

Sem az önkéntes nyugdíjpénztár, sem a NYESZ nem független a mindenkori nyugdíjkorhatártól.

Egyedül a nyugdíjbiztosítással férsz hozzá biztosan a pénzedhez 65 éves korodban, mert csak ez a nyugdíj megtakarítási típus tart a szerződéskötéskori nyugdíjkorhatárig. A másik kettő az aktuális nyugdíjkorhatárkor jár le, amit viszont bármikor megváltoztathatnak.

2. Évente akár 130.000 Ft-tal többet ér!

Mivel az állam nem tudja fenntartani a nyugdíjrendszert, ezért adójóváírással támogatja a nyugdíj előtakarékosságot. Minden nyugdíjbiztosításra így az éves félretett összeg 20%-a, de maximum évi 130.000 Ft adójóváírás visszaigényelhető az SZJA-ból, azaz ennyi pénzt ajándékba kapunk évente.

Mit jelent ez a gyakorlatban? Egy havi 30.000 Ft-tal indított nyugdíjbiztosításba valójában havi 36.000 Ft kerül, amelyből az a +6.000 Ft a visszaigényelt SZJA!

3. Nem csak nyugdíjkor fizet.

A nyugdíjkorhatár elérésén kívül legalább 40%-os rokkantság és halál esetén a nyugdíjbiztosítás fizetni fog neked vagy a szerződésben megjelölt kedvezményezettnek, ráadásul hagyatéki eljáráson kívül 2 héten belül kiutalják.

4. Független az államtól.

A nyugdíjbiztosítás piaci biztosítótársaságoknál érhető el, amelyek 150-200 éve stabilan működnek. Nem kell félnünk így olyan államosítástól, amelyet a magánnyugdíjpénztári rendszernél tapasztalhattunk. A pénz a biztosítóban még a banknál is nagyobb biztonságban van.

5. A banki kamatok többszörösét hozhatja.

A nyugdíjbiztosításokkal nem vagyunk belekényszerítve magyar állampapírba, így olyan külföldi értékpapírokba is fektethetünk, ami független az inflációtól és a magyar gazdaságtól. Ezáltal a hazai banki kamatok többszörösét is elérhetjük, ráadásul ehhez nem kell különösebben értenünk hozzá, mert a pénzt profi alapkezelők forgatják.

Egyetlen űrlap kitöltésével bevonhatod a döntésbe egy független szakértőnket, akik a számok és a tények alapján tud neked segíteni.

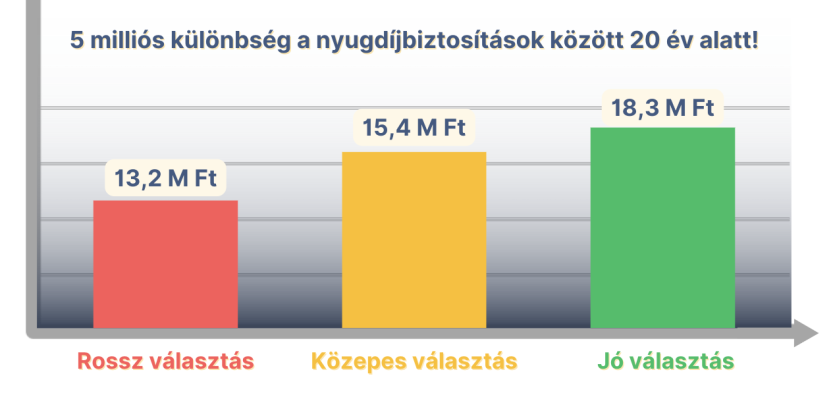

MILLIÓKTÓL ESHETSZ EL EGY ROSSZ VÁLASZTÁSSAL!

Ha példaként egy havi 25.000 Ft-os megtakarítással indított nyugdíjbiztosítást nézünk, akkor egy rossz választással akár 5 millió forinttal, de egy közepessel is 3 millióval kevesebb pénzed gyűlhet majd össze a nyugdíjadra a lejáratkor. Ezért érdemes olyan független szakértőt bevonni a döntésbe, aki segít átlátni és megérteni a részleteket.

Több mint 80 féle nyugdíj előtakarékosságot kínálnak a pénzintézetek, ebből mindegyik ajánlatra jár a 20%-os adóvisszatérítés, de ezen túl olyan komoly különbségek vannak ezek között:

- Eltérés a költségekben,

- Eltérés a múltbeli hozamokban,

- Eltérés a szüneteltetési lehetőségben,

- Eltérések a rugalmassági pontokban,

- és eltérés a bónuszokban.

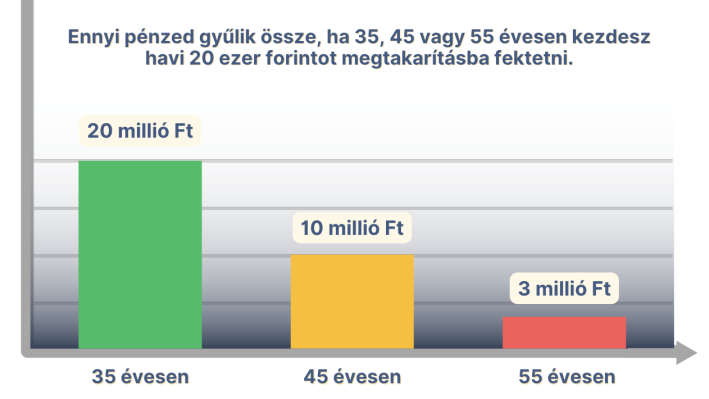

A HALOGATÁS UGYANILYEN SOKBA KERÜL!

A fenti ábrát egy havi 20.000 Ft-tal indított „átlagos költségű” nyugdíjbiztosítással és éves 6%-os hozammal + a 20% adójóváírás figyelembevételével számoltuk ki. Látható, hogy minél később kezdünk neki a megtakarításnak, ugyanakkora havi félretett összegből annál kevesebb pénzünk lesz a lejáratkor. Halogatni tehát lehet, de nem biztos, hogy megér ennyit.

CSAK EGYET KÉRÜNK: NE DÖNTS EGYEDÜL!

Amikor nyugdíjcélú megtakarítást választasz, nem csak egy szerződés, de egy szakértő mellett is elköteleződsz 10,15,20 vagy 25 évre. 2014 óta közel 50.000 személyes beszélgetésünk volt. Számos családnál, vállalkozónál és életkezdő fiatalnál jártunk, akik egy része már akkor rendelkezett valamilyen nyugdíj célú megtakarítással, mielőtt kihívtak minket.

MIÉRT VÁLASZTJA HAVI TÖBB MINT 1.000 EMBER A GRANTIS-T?

- Független, 100%-ban magyar tulajdonú alkuszcég vagyunk, a Magyar Nemzeti Bank felügyelete alatt, akik a te megbízásodból dolgoznak. Nincsen kiemelt partnerünk, nem húzunk semmilyen pénzintézet felé így a részrehajlásmentesség garantált.

- Nálunk nincs nyomulás, vagy értékesítési kényszer. Érdeklődőink a weboldalunkon keresztül találnak meg minket és ők fordulnak hozzánk igényeikkel. A célunk, hogy érts és lásd a számokat, így a marketing és az ígéretek helyett objektív döntést tudj hozni bármilyen pénzügyi témában.

- Szolgáltatásunk ügyfélértékelése 5 csillagos. Olvass el néhányat a több mint 2.500 Google értékelésből, amit arról írtak, hogy milyen velünk egy találkozó: Google értékeléseink >> Az értékelések mindegyike valós, a Google hivatalos rendszeréből egyébként NEM lehet véleményt törölni.

- Szolgáltatásunk díjmentes, mert minket majd az a pénzintézet honorál, amelyet te a tanácsadásunk végén kiválasztasz. Mi mindegyiktől azonos jutalékot kapunk, ezt szintén a Magyar Nemzeti Bank szabályozza.

- Nem drágább a segítségünkkel kiválasztani egy pénzügyi szerződést, hiszen ugyanazokat az ajánlatokat kapod mintha egyenesen a pénzintézethez mennél. Viszont rengeteg időt és akár milliókat spórolunk meg neked egy jó választással.

- 55 szakértőnk mindegyike diplomás pénzügyi- / közgazdasági szakember, akik közül nem egy 10-20 éve a szakmában van. Nálunk alapkövetelmény, hogy mindenki a lelkiismerete szerint dolgozzon.

- Ügyfélmegtartásunk 2014-es alapításunk óta 96%-os (A piaci átlag valahol 50 és 70% között van) mert a teljes üzleti modellünk arra épül, hogy ügyfeleinket a megtakarítási szerződéseik lejártáig (és utána is) tudjuk tudjuk kísérni.

- Az ellentettjét képviseljük, amit ma itthon „pénzügyi tanácsadásnak” hívnak. 2014-ben elegünk lett a látszat függetlenségből, és ekkor alapítottuk meg a GRANTIS-t. A teljes sztorinkat itt tudod elolvasni. >>

- Az objektív tájékoztatásban hiszünk, ezért a sajtó is többször kéri ki a véleményünket. Ezeken a weboldalakon találkozhattál velünk. >>

MEGVÁLASZOLJUK A KÉRDÉSEIDET!

Mennyire megbízható az összehasonlítás?

Összehasonlító kalkulátorunkat a pénzintézetek bevonásával fejlesztettük, ezért az ezekben közölt adatok megfelelnek a valóságnak. A GRANTIS független közvetítő, nincsen saját termékünk, mi is csak a piacon elérhető ajánlatokat ajánljuk. Rajtunk keresztül így nem lesz drágább a szerződésed, viszont milliókat spórolhatsz egy jó választással.

Miért járok jobban ha nem rögtön a biztosítóba megyek?

Egy pénzintézet vagy ügynök szerint mindig a saját terméke lesz a legjobb. Mi közel az összes szóba jöhető ajánlatot megmutatjuk és összehasonlítjuk neked. Elmagyarázzuk a különbségeket, az előnyöket és hátrányokat így valóban objektív döntést tudsz majd hozni. Egy GRANTIS tanácsadóval találkozni olyan, mintha minden pénzintézetben lenne egy beépített embered.

Hogyan lehet ez számomra ingyenes?

Szolgáltatásunk azért ingyenes számodra, mert annak ellenértékét a pénzintézetek fizetik meg nekünk sikerdíjként egyenlő mértékben, azaz mindenki egyformán honorálja munkánkat. Itt nagyon erős a szabályozás a Magyar Nemzeti Bank részéről a függetlenség megóvása miatt, pontosan ezért ugyanazokat az ajánlatokat érheted el rajtunk keresztül is, mint a piacon, és nem lesz, nem is lehet drágább neked.

Mit jelent a 20% adókedvezmény?

A már befizetett SZJA-dból a nyugdíj megtakarításba évente félretett pénzednek maximum 20%-át lekérheted pluszként a nyugdíjszámládra. Ez azt jelenti, hogy minden nyugdíj célra félretett pénzedhez az állam hozzácsap még 20%-ot. Érdemes ezt kihasználni, mert ha nem élsz vele, akkor ez a 20% elveszik.

Mi történik a jelentkezés elküldése után?

Felvesszük veled a kapcsolatot, pontosítjuk az igényeidet, és már neki is látunk a pénzintézetek versenyeztetésének. Fontos tudnod, hogy a teljes folyamat számodra kötelezettségmentes, azaz nem fogsz tapasztalni nyomulást, semmit nem akarunk eladni neked, és semmiről nem kell döntened az első találkozón. Neked van egy igényed, mi arra hozunk válaszokat, a döntés pedig végig a tiéd.

Mi ez a GRANTIS?

A GRANTIS Hungary Zrt. egy 100%-ban magyar tulajdonú, független pénzügyi közvetetítő alkuszcég. Tevékenységünket a Magyar Nemzeti Bank felügyeli. Havonta közel 1.000 érdeklődőnek segítünk tisztán látni a nyugdíj- (és egyéb) megtakarítások terén. Több mint 50 független szakértőnk mindegyike közgazdasági / pénzügyi szakember, a nyomulás helyett pedig az őszinte tájékoztatásban hiszünk.

Bízz meg minket egy összehasonlítással!

5,00